德国正面临着日益严重的数字银行欺诈浪潮,这主要是由于网络钓鱼攻击、投资骗局以及像二维码钓鱼这样的新兴手段的激增。

与其他欧洲国家不同,虽然欺诈趋势在不断变化,德国的主要威胁依然是网络钓鱼,根据BioCatch的研究,过去一年中案件增加了4.8%。

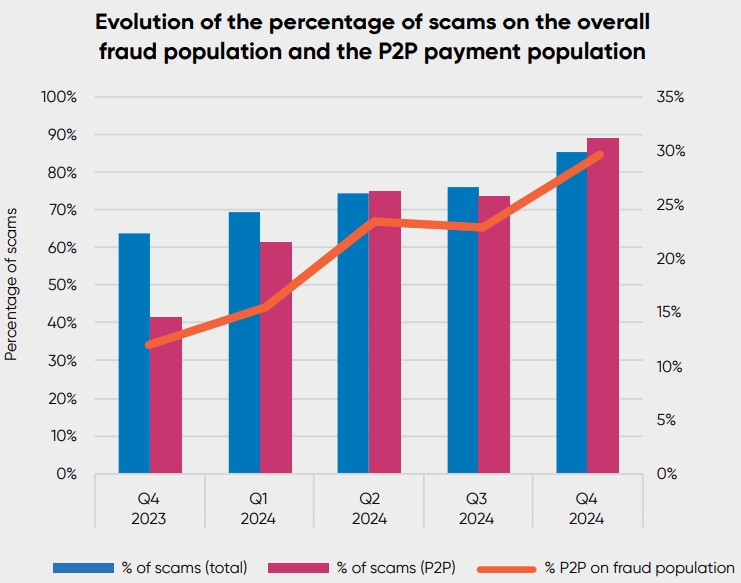

随着欧盟即时支付法规(IPR)的实施,欺诈风险可能会加剧,因为犯罪分子借机利用更快的交易来欺骗消费者和金融机构。

网络钓鱼骗局在德国的欺诈环境中依然占据主导地位,导致了经济损失并削弱了人们对在线银行的信任。研究显示,德国人因网络钓鱼攻击共同损失了2670亿欧元,其中69%的事件发生在数字渠道中。

这使得消费者对在线交易越来越谨慎,32%的人将人工智能视为威胁,而非机遇。与其他欧洲国家的银行通常会覆盖损失不同,德国的受害者必须证明他们没有过失,这让追回被盗资金变得更加艰难。

此外,二维码钓鱼或称“二维码欺诈”的兴起进一步让形势复杂化。诈骗分子据说在停车计时器、电动车充电站,甚至银行通知上放置假二维码,以窃取用户凭证并将恶意软件注入毫无防备的受害者设备中。

在德国,令人震惊的是,有43%的社交媒体用户已经投资于数字资产,通常依赖于网红而非专业顾问。尽管他们信心满满,但年轻投资者十分脆弱。虽然55%的Z世代和千禧一代相信自己不会被骗,但他们现在占所有诈骗受害者的72%。

不过,经济损失在老一代人中仍然更高,婴儿潮一代的平均每次诈骗损失达18,000欧元,而Z世代的受害者损失仅为400欧元。

欧盟的支付服务指令3(PSD3)和即时支付法规(IPR)对银行安全引入了重大变化。在IPR下,支付服务提供商必须在10秒内处理和确认以欧元计价的即时支付。

PSD3旨在通过增强强客户身份验证(SCA)要求、改善开放银行监管和对金融机构实施更严格的合规要求来加强消费者保护。

然而,来自英国等早期采用者的经验教训表明,这些措施在防止错误方面可能更有效,而不是阻止欺诈。犯罪分子已经开始适应,利用社交工程手段操纵受害者授权交易。

Alchemy Markets 的拥有者 FDCTech 获

FDCTech,作为 CFD 经纪商 Alchemy Mar...(6 )人阅读时间:2025-09-12

B2PRIME 获得迪拜国际金融中心的 DFSA 许可证

B2B Prime Services MENA Limite...(9 )人阅读时间:2025-09-11

自营公司如何在印度不提“外汇”或“差价合约”而获胜

FundingPips、The5ers、FundedNext...(8 )人阅读时间:2025-09-11

CFD 经纪商 IQ Option 与 United Aut

CFD 经纪商 IQ Option 与 United Aut...(9 )人阅读时间:2025-09-11

金融服务行业的技术提供商Tools for Brokers...

金融服务行业的技术提供商Tools for Brokers... 数字经纪GCEX发布了其新的保证金交易平台XplorTrad...

数字经纪GCEX发布了其新的保证金交易平台XplorTrad... 盛宝银行平台上的外汇需求持续下滑,6月的最新月交易量为781...

盛宝银行平台上的外汇需求持续下滑,6月的最新月交易量为781... 路透社今天(周四)报道,Robinhood将为了解决马萨诸塞...

路透社今天(周四)报道,Robinhood将为了解决马萨诸塞...