自周末以来,对美国信贷市场的担忧进一步缓解,促使美联储曲线出现鹰派重新定价,从而支撑了美元走强。欧元/美元在接下来的几天内可能会跌至1.160,但这可能需要美国CPI数据表现强劲才能延续下跌趋势。此外,日本新任首相高市早苗今天早上获得国会确认。

本周初外汇波动性有所减弱,随着美国股市因信贷市场担忧缓解而进一步反弹,Zions Bank的财报除了与欺诈相关的亏损外表现强劲,尽管系统中其他信贷压力的迹象仍备受关注。

美元撇清了上周的银行业担忧,目前距离10月10日的高点仅有0.7%。考虑到此时美联储宽松预期和信贷市场情绪之间的严格关联,这一反弹在很大程度上是由美元OIS曲线的鹰派重新定价支撑的,二年期利率昨日上升了7个基点。

在特朗普和习近平定于月底举行的会议之前,美国与中国之间的贸易紧张局势并未有太大变化。昨天,美国与澳大利亚签署协议,以获取其稀土储备,这可能会使美国在与北京的谈判中拥有更强的杠杆。但这些在目前外汇市场中占据的地位相对较次,人们的态度显得是持观望态度,同时怀有一些对特朗普能与中国达成协议的谨慎乐观情绪。

与此同时,日元本周表现不佳。这似乎更多是与安全避险日元仓位解除有关,因为美国市场担忧在缓解,而日本的政治事件影响则更为边际。今天早上,高市早苗以四票之差获得国会确认成为首相。这显示出她目前得到了足够多的政策制定者的支持,尽管她所属的自民党-维新联盟与议会多数派相差两票。少数派政府的性质意味着高市将很难实施激进的财政扩张,而市场对日本央行(预计年底前将上调15个基点)的定价显示出对新领导层有效支出/债务影响的高度不确定性。在我们看来,10月30日加息的可能性仍然存在(已经定价4个基点),这也是由于日元疲软。如果没有,日本央行在10月采取行动,或者美元受到新的特有压力,那么美元/日元可能会维持在150.0以上,因为一些债务担忧和融资成本持续对日元施加压力。

欧元/美元几乎完全受美国信贷/股市情绪驱动:在这里,进一步的稳定可能将欧元/美元推高至1.160。若要突破低于这一水平,则除非美国CPI在周五的表现超出预期,否则将更难以证明。

与此同时,10年期OAT-Bund利差在昨天早晨扩大至接近80个基点,随后定在78个基点。这表明市场被标普在周五进行的非计划性降级所震惊,但也表明目前的政治稳定成功缓解了投资者对预算问题的担忧。

在欧洲央行方面,我们昨天听到了两位鹰派的声音:奥地利的施纳贝尔和德国的纳格尔。关于利率没有新消息,正如预期,但施纳贝尔强调了加强欧元国际角色的重要性。然而,欧洲央行正在进行的“全球欧元”运动仍然与政治主导的资本市场整合的改善密切相关,短期内除非出现美元信心危机,否则不太可能导致显著的现货升值。顺便提一下,即使近期对外汇市场的直接评论相对较少,并非所有理事会成员都对更强的欧元感到完全满意。

在数据稀缺的背景下,关于欧元的最后一个主题是:乌克兰与俄罗斯停火的猜测,基于关于特朗普在推动乌克兰接受俄罗斯的领土和平条件的报道,这可能在接下来几周内举行三方会议(特朗普、普京、泽连斯基)。即使在和平条件对于乌克兰次优的情况下,若在接下来几周达成停火协议,欧元(甚至更高贝塔的欧洲货币)可能会得到相当大的提振。目前,外汇市场对乌克兰的故事保持相对边缘化,可能需要在和平谈判方面取得某些具体进展才能积极进行交易。

加拿大今天将发布9月份的通胀数据。整体CPI应会反弹至2.0%以上,但只要核心指标(修剪均值和中位数)仍保持在3.0%左右,加拿大央行对此不会太在意。无论如何,加拿大央行(BoC)一直专注于与关税相关的增长和就业风险,而对此通胀关注较少。

尽管10月份早些时候的就业数据强于预期,但市场依然预计在下周的加拿大央行会议前会有19个基点的降息。加拿大央行在第三季度发布的商业前景调查(昨天公布)提供了进一步的证据,表明美国的关税正在造成长期拖累,导致不确定性较多,投资放缓,招聘意向谨慎。加拿大央行在9月降息时,其调查中的许多商业担忧都有所体现。为了让其在10月29日的会议上保持观望态度,他们需要找到关于韧性或通胀担忧的令人信服的故事。

加元仍然是我们最不喜欢的G10货币。十月降息的机会增大,而加拿大央行暂时没有空间发出结束周期的信号,这可能会继续侵蚀加元的收益,并基于经济/关税不确定性维持加元的风险溢价。我们仍然预期美元疲软将把美元/加元推回到1.40以下,并在年末之前回到9月份的水平,但在交叉盘上,我们认为加元没有太多上涨空间。

匈牙利国家银行今天极有可能在6.50%的基准利率上维持不变,与预期一致。今天的会议更关注前瞻性指引。一方面,通胀仍高于容忍带,政府措施则削减了相当大一部分(1.5个百分点)。另一方面,经济疲弱且持续下行,尽管有一些政治噪音,我们认为中央银行将保持鹰派立场,并确认之前会议所传达的鹰派基调。

市场预计到2026年3月底大约将降息一次,二月份的可能性也很高。然而,整体市场仅预计降息80个基点,且定价后的终端利率已回升至5.70%,远高于我们的预期。尽管我们预计今天会有鹰派立场,但如果考虑到市场定价,市场的风险更偏向于鸽派。如果中央银行暗示鸽派转向,市场肯定会寻求更多的降息。然而,我们认为这将会在明年第一季度较弱的通胀数据之后再发生。

目前,福林还受到对乌克兰与俄罗斯之间停火谈判进展的预期支持。因此,整体上,我们对福林持看涨态度,可能测试目前的低点在388欧元/福林。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

上周,AUD/USD展开了一轮反弹,收盘报0.6582(+0...

上周,AUD/USD展开了一轮反弹,收盘报0.6582(+0... 我们的思维天生带有避痛机制,帮助我们应对身体和情感上的痛苦。

我们的思维天生带有避痛机制,帮助我们应对身体和情感上的痛苦。 英镑/美元充分受益于美元的疲软。然而,本周带来的美联储的利率...

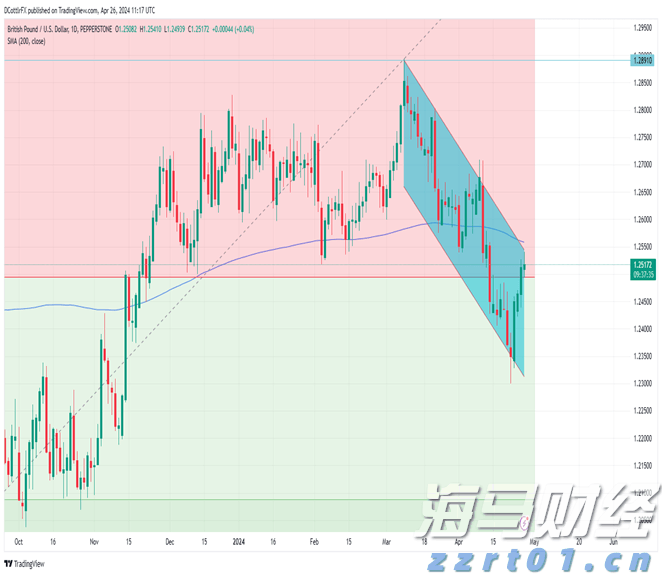

英镑/美元充分受益于美元的疲软。然而,本周带来的美联储的利率...