请握紧;今天我们要以学生的身份学习一些酷炫的东西。在此之前,我在星期五的信中#360中提到:

当然,我是在得意洋洋。然而,我想传达的信息正好相反。我想指出在一个正常的世界里,这种情况是多么不寻常,而在一个不正常的世界中又是多么正常。这一切都取决于你对世界的建模方式。

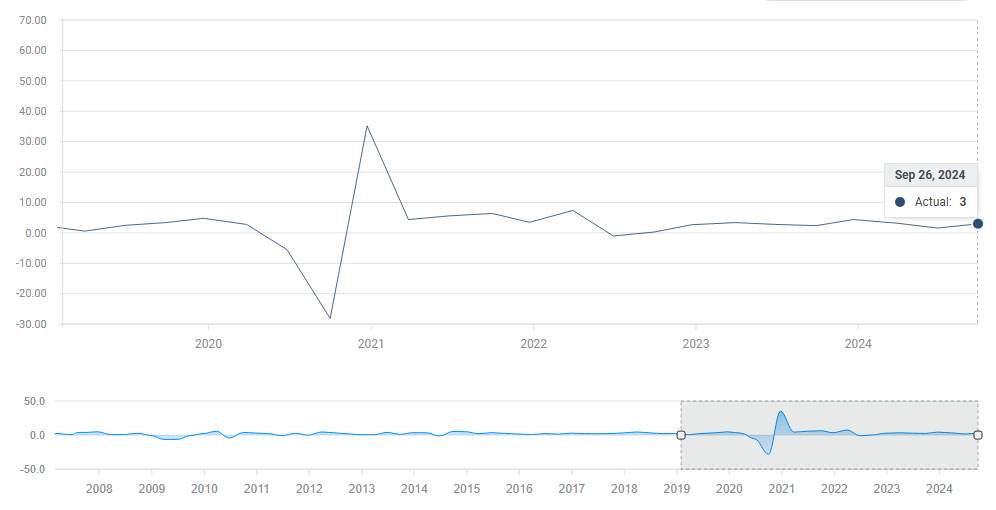

首先,关于过去47年黄金的一些统计数据。

当我们最近查看黄金的日收益时,确实看到了一些比平常更大的波动,但这并没有完全超出黄金50年历史的范畴。对于一个6个月的波动率滚动观察窗口来说也是如此。它只是略高于其均值。

很明显,我们正在看到黄金最佳的年度回报。

现在说一些有趣的事情。这周我一直在谈论概率以及看似荒唐的概率,正态分布所预测的概率。我参加的一个会议上,有位演讲者强调了构成金融正统体系的正态分布模型不适合目的这一观点。

这使我不得不回忆起我与我的商业合作伙伴和RAPA评分的联合创始人弗拉基米尔·克鲁格洛夫博士共同撰写的一篇白皮书。我们开发了一种评估交易者技能的新方法。然而,我们所使用的模型是传统的正态分布收益时间序列,仅做了一些偏度和峰度的调整。弗拉德,作为一位杰出的欧洲数学家和少数熟悉莱维过程数学内部运作的学者之一,建议我们将 alpha 稳定分布作为我们“秘密武器”的一部分。

我必须承认,我对这个正式公式的运作方式了解有限。我的知识更多是基于直觉,因为我在与 alpha 稳定分布的工作中积累了一些经验。

在过去的5个交易日里,黄金经历了一些重大波动;相较于无望不足的正态分布概率计算,我认为使用一个更准确的模型来计算更真实的概率是有益的,因为真实的重大波动更为明显。

我构建了一个 alpha 稳定密度图模型,产生了一个非常准确的概率。然而,有个问题。运行模型花费了一个多小时。我对我的图表非常讲究,喜欢将它们呈现成我脑海中的样子。在运行了两次后,我对等待感到厌倦。这让我非常困扰。顺便说一下,干得好,弗拉德;你成功地将 alpha 稳定分布应用到了我们整个数据库上,这在2012年可不是一件容易的事。

学生t请自我介绍一下?

学生t分布是 alpha 稳定分布的一个更快、更友好的表亲,对任何处理金融数据的人来说都是一项绝对的工作马。它在中心几乎与正态分布的钟形曲线类似,但其尾部更厚,意味着它预期大波动会发生得比高斯理论所允许的要频繁得多。

在数学上,这只是正态公式的一个轻微调整,但这个调整改变了一切。学生t密度由一个称为 ν (nu) 的参数控制,这个参数代表“自由度”。当 ν 很大,比如30或以上时,曲线几乎与正态分布无法区分。但当 ν 降到3或4时,尾部会显著加厚。学生t的观点是,5个标准差的日子大约每年发生一次,而将其视为每七千年才发生一次的正态分布模型则并不准确,这正好与数据相符。

在黄金的案例中,当我将模型适配到过去47年的日收益时,数字显得非常直观。我应该补充一下,这个模型运行大约只需30秒,而非一个小时。

我想让你们记住的是,学生t模型与历史收益的实际情况非常接近,因此我们可以比任何正态分布的预测更依赖于它。如果我们的研究依赖于更准确的概率,我会使用我构建的 alpha 稳定模型,但我认为这不是必要的。

别担心;黄金是一个更大叙事的一部分,仍然有很长的路要走。黄金的上升速度有点太陡峭了,自然会以自己的方式将秩序带回系统。黄金不算,也不应该被视为一种投机性增长资产。它是一种对抗通货膨胀和货币贬值的对冲工具。

昨天又有40亿美元从回购市场借出。系统中存在明显的流动性问题。目前还为时已早,无法判断这些强心针是否有效。根据我之前提到的重尾时间序列,这些“震颤”是你唯一真正的黑天鹅事件警告。大多数是假阳性。我喜欢了解每一个警告。

一位读者昨天在我对人工智能泡沫的激烈点评之后,给我发来了这篇优秀的文章。我认为加洛韦教授说得非常到位。

铂金出现了7个标准差的下跌日,这是47年来的第九次。我出于好玩,运行了学生t模型。在正态分布模型下,这种情况应该每7800亿天才发生一次。使用我们的模型,大约每1600天发生一次,即每6年发生一次。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

在月末附近,一系列顶级美国数据发布将搅动市场。投资者也将关注...

在月末附近,一系列顶级美国数据发布将搅动市场。投资者也将关注... 英镑/美元在过去几天内对美元有所上升,但现在面临一个可预见的...

英镑/美元在过去几天内对美元有所上升,但现在面临一个可预见的... 欧元/美元在本周初走低,下滑突破1.0635的支撑点,触及自...

欧元/美元在本周初走低,下滑突破1.0635的支撑点,触及自...