上周的贸易和信贷相关的噪音引发的风险反弹在昨天逐渐消退。美国股指收盘变化不大,但仍保持在历史最高纪录的可达范围内。欧洲欧洲斯托克50指数在盘中甚至触及了一个小的新纪录。显然,股市投资者正在在宏观主题(贸易摩擦、私人和政府债务可持续性等)与企业盈利之间来回切换。目前,一个故事线中的小波动通常被另一个支柱轻松抵消。债券投资者已经采取更谨慎的态度有一段时间了。在美国发布的与政策相关的经济消息很少的情况下,很难评估债券市场不同的方法的真正原因。尽管如此,核心收益率的逐渐但持久的下降仍然导致金融条件进一步放松。这种模式在某种程度上可能会达到其极限。不过至少目前,这种情况仍在继续。美国的信息停滞可能促进了这一点,因为它几乎没有受到挑战。无论驱动因素是什么,昨天美国收益率继续其逐渐但持久的下行趋势,从几乎没有变化(2年期)降低2.6个基点(30年期)。尤其是,美国曲线长期的支撑水平面临持续突破的风险(10年期4%;30年期4.6%)。德国和欧洲货币联盟收益率显示出类似的模式。在最近的下降和重新定位之后,目前没有理由预计欧洲中央银行会进一步宽松。德国2年期收益率昨天收盘持平。在长期方面,较低的收益率仍然是最不费力的方向(30年期下降3.6个基点)。美元继续从上周的(由美国风险厌恶驱动的)回落中反弹,DXY接近99的关口(收于98.93)。欧元/美元回到了1.16的大关。由于新的政府预计将实施支持经济增长的政策,加上日本银行并不急于大幅加快政策正常化,日元表现不佳。在美元/日元(151.9,从150.75上升)和欧元/日元(176.24,从175.5上升)都获得了上涨。我们也注意到银和金等商品出现了相当明显的回调。油价试图找到底部(布伦特原油62.3美元/桶)。

今天早上,亚洲股市表现没有明确的方向性模式。日元稳定(美元/日元151.9),日本首相高市早苗下令推出一项新的方案以应对生活成本危机。经济日历再次很稀薄。美国财政部将出售130亿美元的20年期国债。英国的9月通胀数据避免了预期的上涨,Headline通胀为0%月比和3.8%年比(与预期的4%持平)。核心通胀(年比为3.5%,较上月的3.6%小幅回落)亦有所放缓。服务业通胀保持在4.7%不变。9月的数据被认为是本周期的高点。今天的数据提供的更好的起点可能会增强英格兰银行行长贝利在11月6日会议上对疲弱劳动力市场给予更多关注的案例。降息可能比市场目前所预期的低概率更接近。欧元/英镑从0.868区域上涨,测试0.87大关。

印度报纸《Mint》引用知情人士说,美国和印度接近达成一项贸易协议,该协议可能将出口关税降低至15-16%。特朗普总统几周前将税率提高至50%,而最初为25%,以施压该国停止购买俄罗斯石油。新德里在2022年莫斯科入侵后开始大量以折扣价购买俄罗斯石油。《Mint》表示,印度现在可能同意逐步减少对俄罗斯石油的进口,并表示将拆除自身的贸易壁垒,以允许更多美国玉米和大豆粕的进口。这家报纸将下周在马来西亚召开的东南亚国家联盟峰会作为宣布该协议的机会。

匈牙利中央银行(MNB)昨天按预期将政策利率保持在6.5%。它对当前的经济状况持相当悲观的看法,零售销售放缓,工业产量下降,自上次政策会议以来建筑业急剧下滑。然而,明年情况应该会改善,包括内部(国内消费和投资)和外部(出口上涨)。上个月的通胀率在9月份为4.3%,家庭通胀预期仍然偏高。尽管政府政策促使实施强制性和自愿的价格限制,MNB预计CPI将在超过容忍区间的3% +1个百分点的基础上保持。中央银行指出,政府范围外的产品价格强劲重新定价。它认为,紧缩的货币条件对实现持续回归通胀目标仍然是必要的,目前预计将在2027年初实现。福林兑欧元几乎未动,交易接近一年以来最强的水平,约为EUR/HUF 390。

下载完整的《日出市场评论》

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

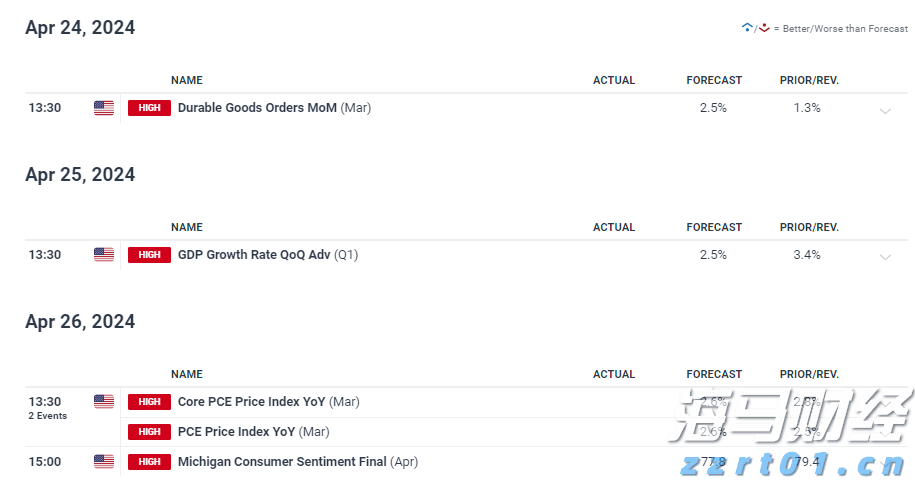

美国劳动力市场在1月份增加了353,000个就业岗位,这个...

美国劳动力市场在1月份增加了353,000个就业岗位,这个... 尽管英镑经历了不同英国经济数据冲击,但其价格仍然相对较高。在...

尽管英镑经历了不同英国经济数据冲击,但其价格仍然相对较高。在... 美元/日元 - 本周美国数据和日本央行政策决策可能会决定美元...

美元/日元 - 本周美国数据和日本央行政策决策可能会决定美元... 澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多...

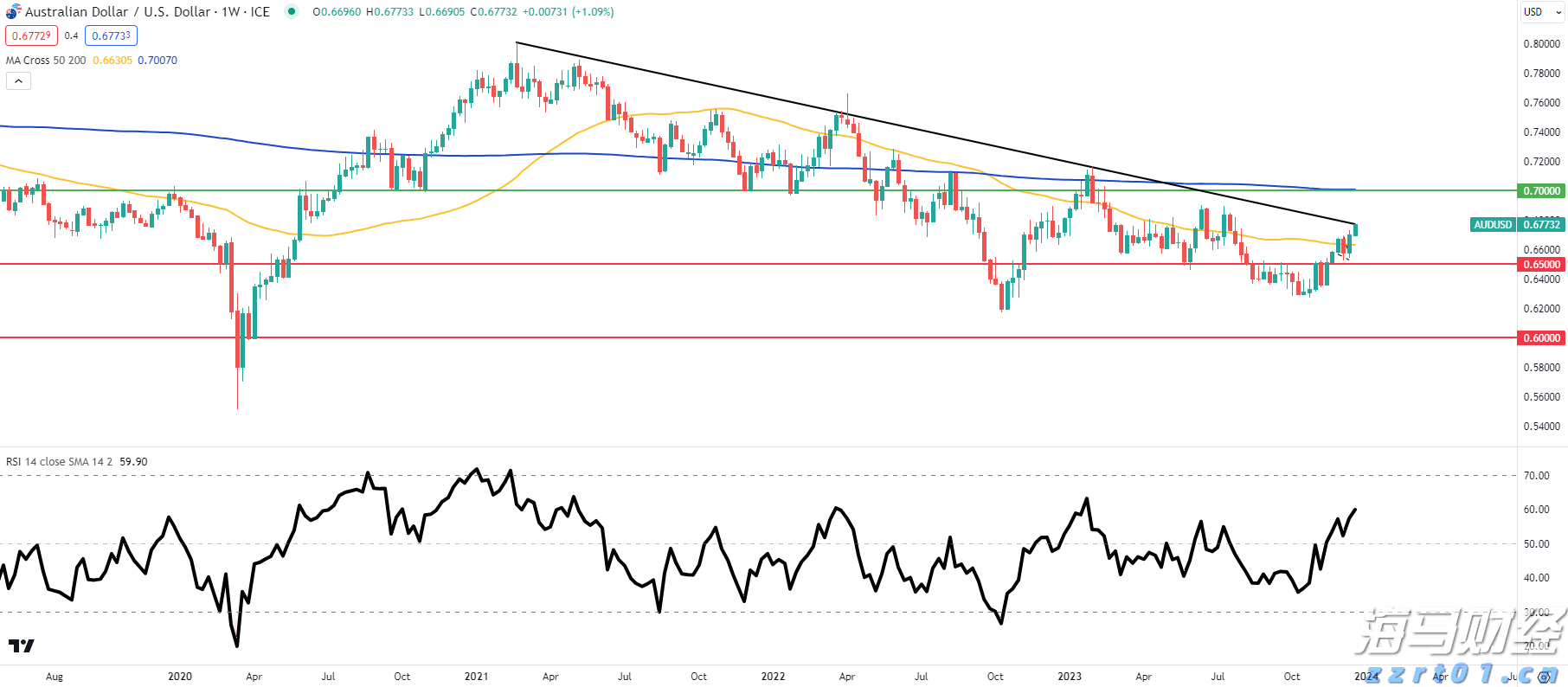

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多...