概述:美元在G10货币中整体上小幅混合。英镑是例外,因低于预期的CPI刺激了降息的预期,英镑下跌约0.35%。10年期英国国债收益率下降了七个基点,而大多数欧洲债券收益率变化不大,变化幅度不足一个基点。大多数新兴市场货币也有所走软。美元指数连续第四天上涨。今天黄金和稀土股票的波动性仍在持续。黄金在周一创下4181美元的历史新高后,今天接近4000美元,首次突破20日移动平均线(约4019美元)。经过反弹,目前在欧洲早盘交易接近4070美元,昨日收盘时接近4125美元。

股市整体下跌,亚太股市表现不一。日本指数表现各异,而中国、香港和台湾市场下跌。韩国和印度上涨,而澳大利亚由于获利回吐将ASX 200从记录高位推低。本周,欧洲的Stoxx 600首次下跌,回吐了昨日的0.20%涨幅。美国指数期货走势略有混合。美国10年期国债收益率已跌至3.96%以下。上周五的低点接近3.93%。12月WTI油价周一触底略低于56美元,现在交易于四天来的高点,略高于58美元。

美元:美元指数今天连续第四天上涨。它遇到本月10日高点下跌的(61.8%)回撤位。下一个近的目标是99.20。在事件市场中,最受青睐的可能性是美国政府停摆将超过特朗普总统首个任期内的35天记录。今天,当前停摆成为第二长的。尽管出路仍未显现,但有报道称共和党领导人正与高级人士及白宫官员悄悄增加关于如何结构潜在延长重要的可负担医疗保险补贴的谈话,目标是在年底前达成。

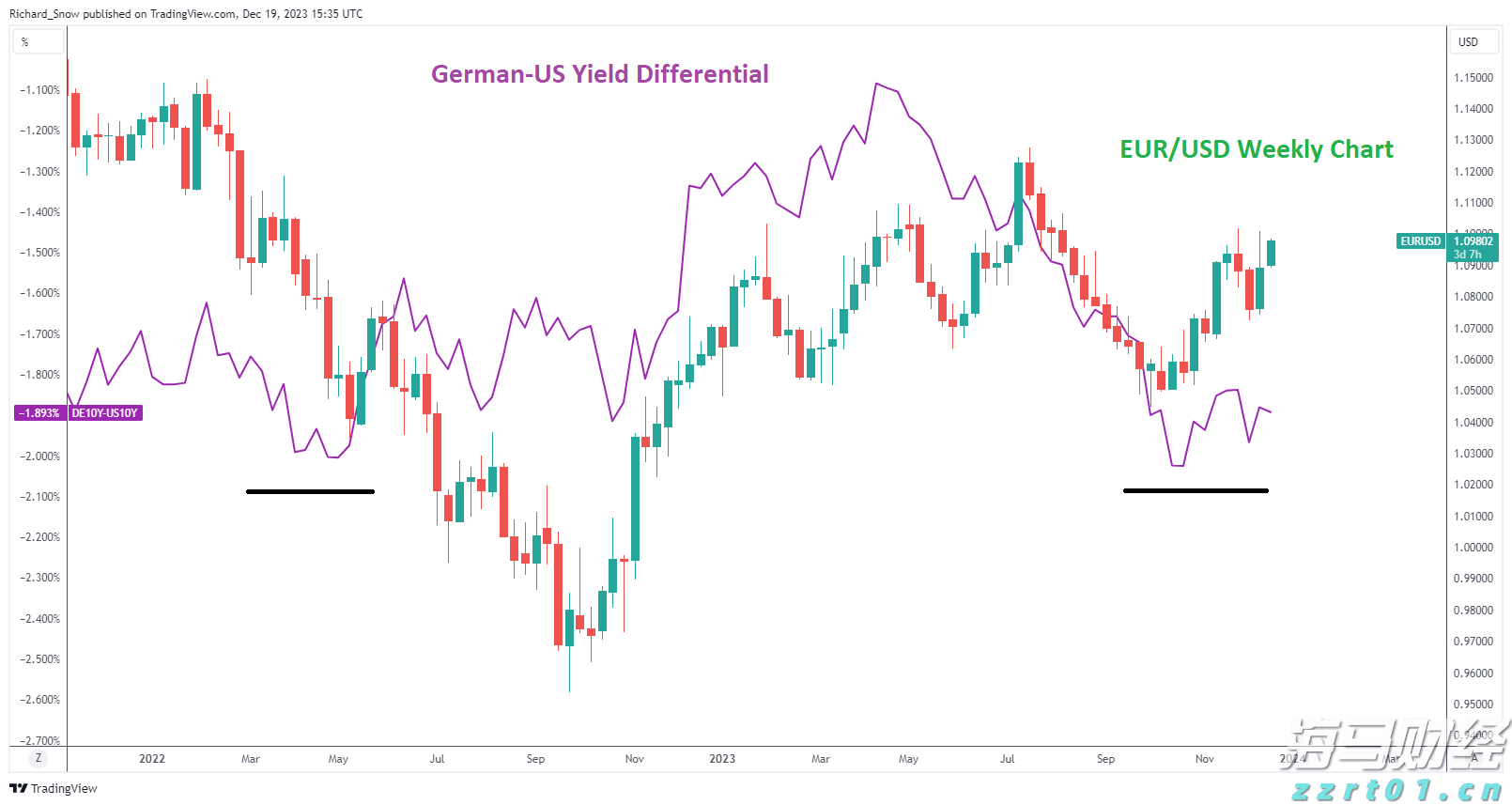

欧元:欧元昨日跌破1.1615区域,超过了(61.8%)本月涨幅的回撤位,轻微跌破1.1600。今天的亏损进一步延伸至1.1590。若跌破1.1585,接下来在图表上几乎没有支撑,直至本月低点接近1.1540。尽管欧元在美联储上月降息时曾升至接近1.1920的几年来新高,但在7月底/8月初短暂停涨后,自6月下旬以来大部分时间都在1.15-1.18区间内。这就像是正在巩固2025年上半年的近16.5%的反弹。随着美国两年期收益率接近三年的最低水平,美国与德国之间的溢价略高于年度低点(约150个基点),日常动能指标从超卖状态开始上扬,预计亏损将受到限制。

人民币:美元昨日在CNH7.1160附近略微创下本月新低,但在普遍强势的美元背景下回升,并重新回到CNH7.1250以上。美元仍在上周五设定的区间内:约CNH7.1170-CNH7.1325。与传统观点相反,警告中国将外汇汇率武器化的,人民银行继续引导人民币升值,美元贬值。今年,美元的汇率在四月中旬达到峰值,接近CNY7.2131。今日的美元中间价设定为CNY7.0954,昨日年内的低点中间价为CNY7.0930。同时,美国10年期国债的溢价与中国的差距大幅缩小。从一月中旬的最大值约315个基点下降到现在的215个基点以下。这是自去年十月以来的最低水平。

日元:美元在今年前四个月对日元贬值12%,而在10月9-10日之间回升约9.5%。前半年的下跌回撤的(61.8%)位于JPY151.60附近。上周五,美元被卖至约JPY149.40后回升。看涨的蜡烛图显示,美元在昨日稍微上涨至JPY152.15以上。美元在JPY152.00下方的范围内进行整合。首相高市直美毫不犹豫。在她当选后的几个小时内,指示内阁整合新的经济计划。此消息似乎使日元缩减了之前的部分损失。日本报告称,九月份的贸易逆差与八月份的赤字(JPY2350亿对JPY2428亿)相符。日本在今年前九个月报告的贸易逆差约为JPY2.84万亿,而去年同期为JPY3.6万亿。从同比来看,出口自四月以来首次上扬(4.2%)。进口年同比全年大部分时间下跌,但可能正在稳定。最后,尽管在日本央行中有几位鹰派试图为下周加息辩护,市场仍然持谨慎态度。掉期市场几乎已经将其排除。在九月底,市场几乎预期加息的可能性为70%。

英镑:英镑昨日跌至接近1.3360,触及上周反弹的(50%)回撤位。下一个回撤(61.8%)在1.3335附近,今天英镑略微下滑至1.3315以下。附近的支撑可能在1.3290左右,然后是上周低点(约1.3250)。英国九月的CPI保持平稳,第三季度累积增长0.4%。回想一下,第二季度公用事业的上涨使累积增幅提升至1.9%,而第一季度增长为0.6%。同比增长率维持在3.8%不变。下周召开货币政策委员会的成员将会对核心价格压力(3.5%对3.6%)的下滑感到些许宽慰,尽管服务价格保持不变(同比为4.7%)。英国在高收入国家中拥有最高的CPI殊荣。尽管如此,掉期市场将下周降息的可能性提高到约37%,而昨天的估计约为13%。我们认为这可能被略显夸大。

加元:在加拿大CPI好于预期之后,加元昨日触及会话低点约1.4000,加拿大九月CPI意外上涨0.1%。彭博社调查的中位数预测预示下降0.1%,与八月持平。在2024年九月,每月CPI同比下降0.4%。因此,基数效应使得总体增速从1.9%上升至2.4%。这是自二月以来的最高水平。核心通胀率也保持强劲,加拿大央行行长麦克勒姆对此持低估态度,两者均已超过3%。然而,掉期市场并未受到影响。下周降息的预期概率从近77%降至约70%。在10月10日强于预期的就业数据发布后,市场对加息的定价概率约为40%。自上次美联储会议日(9月17日)以来,美元反弹近2.6%,从最近的低点反弹至上周的高点。它在大约CAD1.40和CAD1.4065之间波动不定。但今天接近下限,滑落至约CAD1.3995。加拿大将于明天公布八月零售销售,预计将完全恢复七月的0.8%下降。

澳元:澳大利亚股市在昨日创下记录高点后回落,受益于与美国达成的稀土交易,但澳元面临困境。昨日触及六天高点(约0.6525)后,跌破周一的低点(约0.6475)。今天交易平稳(约0.6485-$0.6510)。上周的低点在$0.6440-5的区域。周一初,新西兰报告的第三季度CPI坚挺(环比上升1.0%,第二季度上升0.5%)。同比增速从2.7%小幅上升至3.0%,为自2024年第二季度以来的最高水平。这是连续第四个季度增长,此前从2022年上半年末(7.3%)到2024年第三季度(2.2%)持续下滑。尽管如此,市场确信这不会阻止新西兰储备银行在下月会议上降息。新西兰元在10月14日降至六个月低点,CPI之前几天。今天达到0.5760,为10月9日以来的最佳水平。这超过了今年反弹(61.8%)的回撤位,约为0.5730。

墨西哥比索:美元的广泛上涨今天使其接近MXN18.49。上周的高点接近MXN18.63,本月的高点(10月10日)记录约为MXN18.6370。美元的涨幅减弱,最终收于MXN18.44以下。自9月10日以来,美元仅在一次交易中收于MXN18.50以上。今天,美元交易表现偏向疲弱,但仍在窄幅区间(约MXN18.3980-MXN18.4540)。预计今日发布的墨西哥IGAE经济活动指标在八月份有所上升,此前七月份下降近0.90%。在截至七月底的三个月内,其平均下降幅度为0.28%,这是今年最差的三个月。明天,墨西哥将公布零售销售数据(预计上涨0.2%,七月增长0.1%)以及十月上半月的CPI。根据彭博社的中位预测,整体和核心的同比增速预计将稍微下降。与此同时,美国与哥伦比亚之间的紧张关系对比索产生压力。哥伦比亚比索下跌约1.4%,回吐了前三个交易 sesión的半数涨幅。周一,美元跳涨,并在昨日(周一的低点约为COP3847)保持了价格缺口的上方,稍微上涨至COP3907以上的四天高点。美元兑阿根廷比索也上涨至新高。这已是连续第六次上涨。美元上周略高于ARS1329收盘,昨日接近ARS1490.50。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

欧元兑美元有望以积极的态势结束2023年,收复了下半年的大部...

欧元兑美元有望以积极的态势结束2023年,收复了下半年的大部... 欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8...

欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8... 日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日...

日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日... 过去两年,现货黄金价格一直处于强劲的牛市,从2022年9月的...

过去两年,现货黄金价格一直处于强劲的牛市,从2022年9月的...