欧元区的公共债务比率再次上升,而非金融公司(NFC)的相应比率则在下降。国际货币基金组织(IMF)在2025年10月发布的财政监测报告预测,到2030年,欧元区的公共债务比率将比2024年的水平增加5个百分点的GDP(2024年为87.2%的GDP,相较于2019年的83.6%)。在这种背景下,非金融公司的债务在2025年第二季度达到了自2007年第三季度以来的最低水平,为66.6%的GDP。

与此同时,银行对非金融公司提供的平均利率已下降,而多个欧元区国家的10年期主权利率则有所上升。我们聚焦于法国,在2025年8月,两者均达到了大约3.4%。这是一种不寻常的趋同:这是异常现象还是一种将持续的现象呢?

银行提供给借款人的利率取决于其融资成本(掉期利率)加上反映借款人相关风险的溢价。参见:“欧元区:借贷成本下降的主要部分已过去”。然而,如果银行对非金融公司提供的利率接近主权利率,那是因为它们的融资成本较低。因此,3个月/10年掉期利率已下降,并且现在接近德国利率,作为欧洲基准(因此也是主权利率的无风险利率)。

与法国等重要国家所观察到的日益增加的债务相关的主权利率上升,并未阻止掉期利率的下降,从而也未阻止银行对非金融公司的利率下降。这导致了法国主权利率与非金融公司利率之间的趋同,这在欧元区危机期间已经观察到:因此,主权利率的上升对私营部门信用条件的影响可能会被缓冲(并且在2025年也是如此)。在2015年后,欧洲中央银行的量化宽松政策恢复了较低的主权利率。

今天的货币政策前景则不同。根据我们的预测,欧洲中央银行已完成其降息周期。它将货币政策调整到大致中性的领域,预计在接下来的12个月内将保持在此水平。与此同时,我们预计主权利率将长期维持在较高水平(尤其是因为德国利率由于公共债务增加应承受上行压力)。只要欧洲中央银行的政策保持中性,新形成的层级,即掉期利率低于法国主权利率,并且非金融公司的利率与主权利率相当,因此可以预期将持续存在。这种非金融公司与主权利率之间的融资成本趋同也可以在欧元区其他国家观察到(并且将保持不变)。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

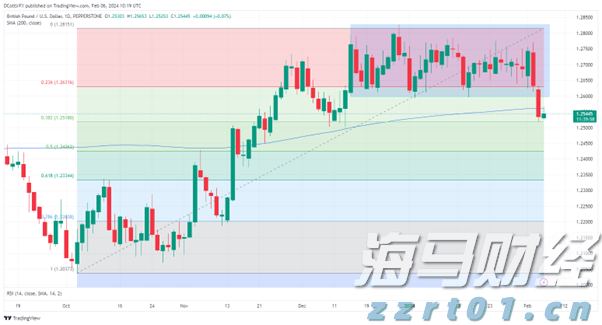

美联储推迟降息声明已经让英镑兑美元跌到一个月低点重要的技术支...

美联储推迟降息声明已经让英镑兑美元跌到一个月低点重要的技术支... 英国CPI下滑至3.4%,超越预期。目前,美国联邦储备系统的...

英国CPI下滑至3.4%,超越预期。目前,美国联邦储备系统的... 可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...

可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...