澳大利亚元(AUD)在周四恢复了平衡,逆转了连续两天的跌势,再次突破0.6500的关口,创下两天来的新高。

尽管美元(USD)继续走强,回升的行情依然出现,这一切都在澳中贸易紧张局势缓解、联邦储备(Fed)降息讨论重新燃起以及美国政府停摆担忧的背景下进行。

澳大利亚最新的数据表明,经济表现相当不错,尽管增速有所放缓。9月份的最终制造业和服务业PMI略有下滑,但仍超过50,表明经济持续增长。交易者现在将关注周五发布的10月份初值PMI数据中的新线索。

此外,6月份的零售销售增长了1.2%,而8月份的贸易顺差仅小幅下降至18.25亿澳元。第二季度的商业投资有所增加,国内生产总值(GDP)在该季度增长了0.6%,与去年同期相比增长了1.8%:虽然并不辉煌,但足够稳定。

然而,劳动力市场似乎在减弱。9月份失业率上升至4.5%,较8月份的4.3%有所上升,尽管就业变化仅为+14.9K。这并不是令人担忧的理由,但确实表明招聘势头正在减缓。

澳大利亚储备银行(RBA)将通胀和劳动力市场视为关注焦点。8月份的月度消费者物价指数(CPI)指标(加权平均)从2.8%上升至3.0%,而第二季度CPI与前一季度相比增长了0.7%,同比增长了2.1%。与此同时,墨尔本经济研究所的消费者通胀预期在10月份上升至4.8%。

第二季度,RBA密切关注的核心CPI(剔除波动因素的平均值)年化达2.7%,处于2%-3%的目标区间内。

在9月份的会议上,RBA维持官方现金利率(OCR)在3.60%,如预期所料,但对之前可能减弱的迹象进行了淡化。决策者表示,最新CPI的意外结果可能表明去通胀势头正在减弱,这意味着第三季度通胀可能高于预期。

行长米歇尔·布洛克(Michele Bullock)重申了以数据为驱动的方法,表示决策将“逐次会议作出”。虽然降息并未被排除,但她表示RBA需要进一步证据以表明通胀和需求压力正在减弱。

布洛克上周表示,消费者支出走强和通胀上升促使央行重新考虑进一步降息的时机。由于利率仅略有约束,金融条件已经放松,RBA看起来并不急于采取行动。

目前市场预计到年底大约会有23个基点的宽松,11月4日会议上有68%的可能性会进行一次四分之一的降息。

澳大利亚的经济前景在很大程度上受中国不均衡复苏的影响。第三季度中国GDP同比增长4.8%,高于预期,而到9月零售销售增长了3.0%。然而,PMI数据表现混合,制造业PMI继续下降至49.8,服务业在50.0的水平徘徊。

中国的贸易顺差从1033.3亿美元降至904.5亿美元,但消费者价格保持 deflationary,较2024年9月下降了0.3%。

上周一,中国人民银行(PBoC)如预期将一年期贷款市场报价利率(Loan Prime Rate)维持在3.00%,五年期维持在3.50%。

目前,AUD/USD的整固氛围没有变化。

事实上,尽管关键的200日简单移动平均线(SMA)在0.6430似乎支撑着下行,但近期的上行阻力位分别为初步的100日和55日SMA,分别位于0.6533和0.6546。

多头必须先突破后者,才能尝试达到10月高点0.6629(10月1日)或2025年的顶点0.6707(9月17日)。进一步向上,2024年的高点0.6942(9月30日)在0.7000的基准之前。

在相反的方向,10月的低点0.6440(10月14日)提供了直接支持,接下来是关键的200日SMA在0.6432,以及8月份的低谷在0.6414(8月21日)。若低于6月低点0.6372(6月23日),将揭示关键的0.6000水平和2025年低点0.5913(4月9日)。

动量指标继续指向下行:相对强弱指数(RSI)加速反弹,达到46,指示出初步的看涨压力,而平均方向指数(ADX)在21左右,显示趋势逐步增强。

AUD/USD日线图

目前,AUD/USD被困在宽幅的0.6400-0.6700区间,等待一个明确的触发点。更好的中国经济数据、来自美联储的鸽派意外或RBA的更柔和语气,可能最终为该货币对提供明确的方向。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

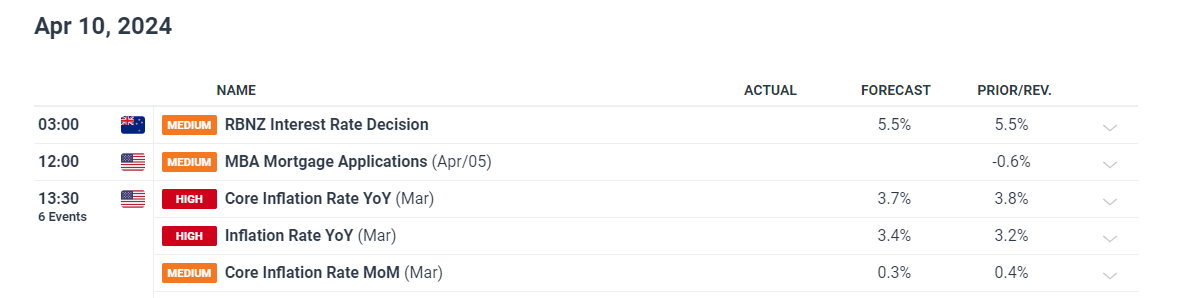

新西兰储备银行预计维持官方现金利率不变,因通胀仍然居高不下...

新西兰储备银行预计维持官方现金利率不变,因通胀仍然居高不下... 欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给...

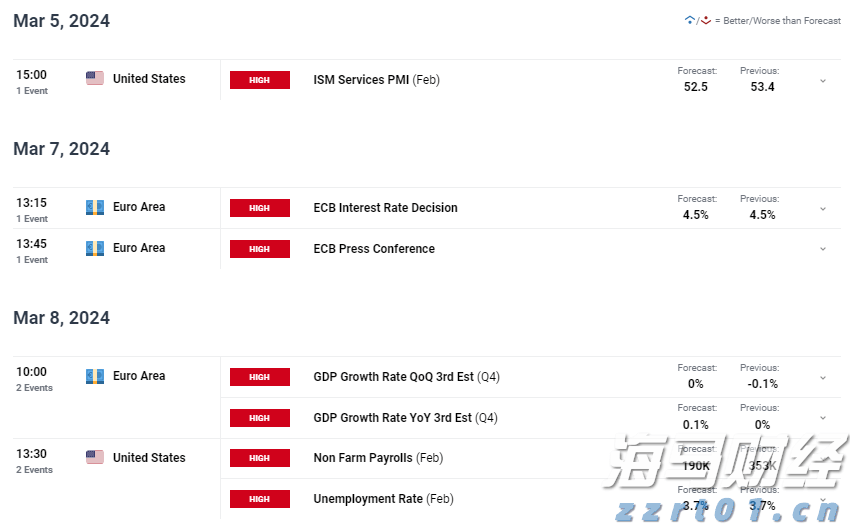

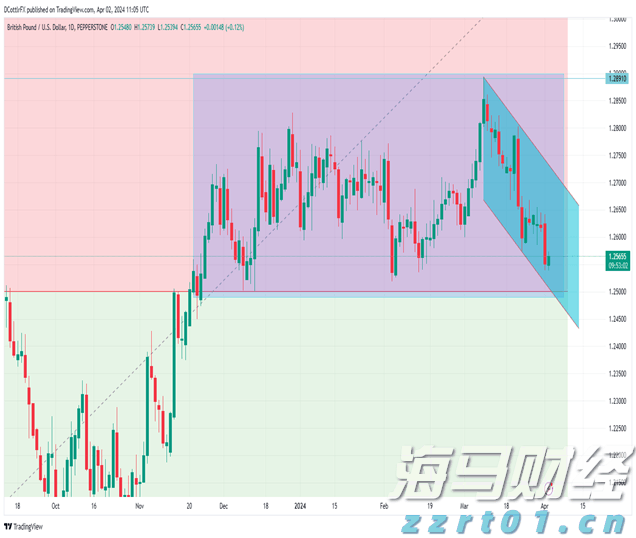

欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给... 英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上...

英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上... 英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。...

英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。...