澳大利亚美元(AUD)将周一的良好气氛延续到周二,使AUD/USD接近关键的0.6600水平,这是三周以来的最高点。

额外的推动来自于美元(USD)进一步走弱,市场参与者因美中贸易紧张局势缓和的迹象而受到鼓舞,对美联储(Fed)可能很快降息的信心增强,以及关于美国政府可能关门的不确定性持续存在。

澳大利亚经济展现出相当的韧性,虽然并没有爆发式增长,但确实保持稳定。初步的10月采购经理人指数(PMI)数据显示情况不一:制造业略微下降至49.7(前值为51.4),而服务业上升至53.1(前值为52.4)。

6月份零售销售增长了1.2%,而8月份贸易顺差仅小幅减至18.25亿澳元。第二季度的商业投资持续增长,国内生产总值(GDP)环比增长0.6%,同比增长1.8%。这些数字虽然不起眼,但还是相当可观的。

不过,劳动力市场开始出现降温的早期迹象:9月份失业率从4.3%上升至4.5%,而就业人数变化仅为14.9K。虽然还不算严重,但的确表明招聘势头有所放缓。

澳大利亚储备银行(RBA)密切关注通货膨胀和就业。在周三的通胀数据发布前,值得注意的是,8月的月度消费者物价指数(CPI)指标(加权平均)从2.8%上升至3.0%,而第二季度的CPI环比上涨0.7%,同比上涨2.1%。与此同时,墨尔本大学的调查显示,10月份的通胀预期跃升至4.8%。

RBA的首选指标——修剪平均CPI,第二季度年化增速为2.7%,刚好在其2–3%的目标区间内。

在9月份的会议上,RBA保持官方现金利率(OCR)在3.60%不变,符合预期。但政策制定者语气稍显谨慎,暗示在上次CPI意外后,通货紧缩趋势可能正在减弱,并警告第三季度的通胀可能会比预期更高。

行长米歇尔·布洛克(Michele Bullock)保持着简单的讯息:决策将“根据每次会议”的情况以及数据驱动。她并未排除降息的可能,但明确表示在做出这一决定之前,董事会需要更强有力的证据,以证明通胀和需求压力确实在缓解。

上周五,布洛克提到即将发布的通胀报告可能在下周的政策决定中发挥重要作用。她表示,如果核心通胀在第三季度上涨0.9%,远高于RBA的0.6%预测,这将是一个“重大失误”,董事会无法忽视。

她还淡化了失业率上升的问题,称月度数据往往波动,并与RBA的预期大致一致。换句话说,劳动力数据的疲软可能不会让央行太过担忧,但较强的通胀数据可能使降息的讨论更加难以正当。

目前市场预计到年底大约会降息16个基点,并且在11月4日的会议上有大约41%的可能性会降息25个基点。

澳大利亚的前景依然与中国的复苏紧密相关。中国GDP在7月到9月期间同比增长4.8%,而零售销售在截至9月的年度增长3.0%。然而,PMI数据却显示出更复杂的情况,制造业维持在50以下为49.8,而服务业则恰好在临界线上徘徊。

此外,中国的贸易顺差从1033.3亿美元收窄至904.5亿美元,消费者价格指数(CPI)仍处于负区间,同比下降0.3%。

本月初,中国人民银行(PBoC)维持贷款市场报价利率(LPR)在1年期3.00%和5年期3.50%不变,正如市场预期的那样。

只要现货交易价高于关键的200日移动平均线,即0.6440,AUD/USD的积极展望预计将保持不变。

额外收益的初步阻力位在10月高点0.6629(10月1日),接下来是2025年的上限0.6707(9月17日)。之后是2024年的高点0.6942(9月30日),再往上则是0.7000的关口。

下行偏差的复苏应在200日移动平均线得到初步支撑,8月的底部(8月21日)0.6414将作为第二支撑。如果失去后者,可能会测试6月的最低点0.6372(6月23日),然后是0.6000的里程碑和2025年的低点0.5913(4月9日)。

动能指标倾向于看涨:相对强弱指数(RSI)在57以上反弹,为额外收益铺平道路,而平均方向指数(ADX)在19以上则表明趋势仍不太令人信服。

AUD/USD日线图

目前,AUD/USD仍在0.6400和0.6700之间徘徊,等待某种情况突破这个区间。更强的中国数据、美联储的鹰派意外或RBA的温和表态,或许能为这一货币对提供更清晰的方向感。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

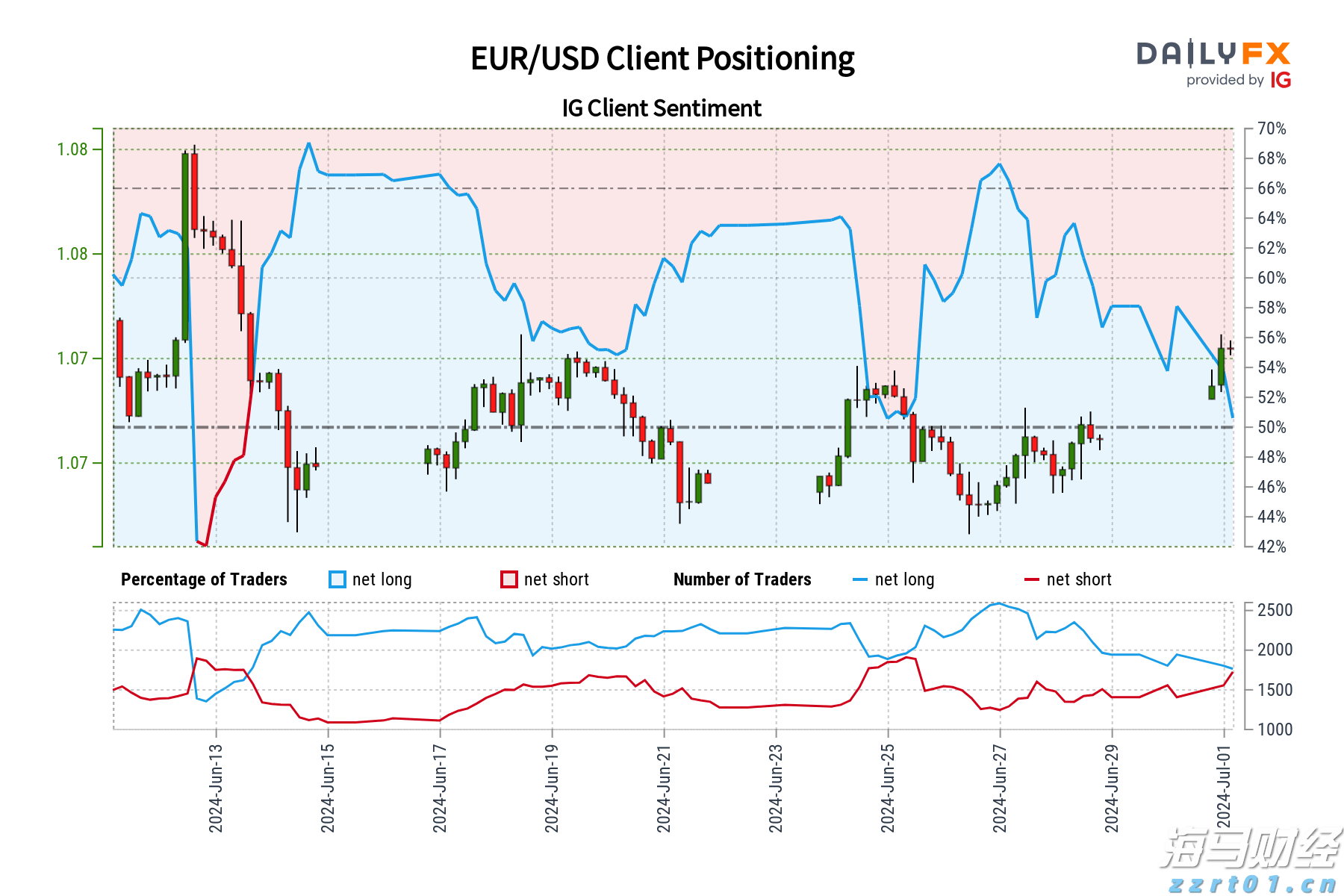

我们的数据显示,自2024年6月13日欧元/美元交易价格接近...

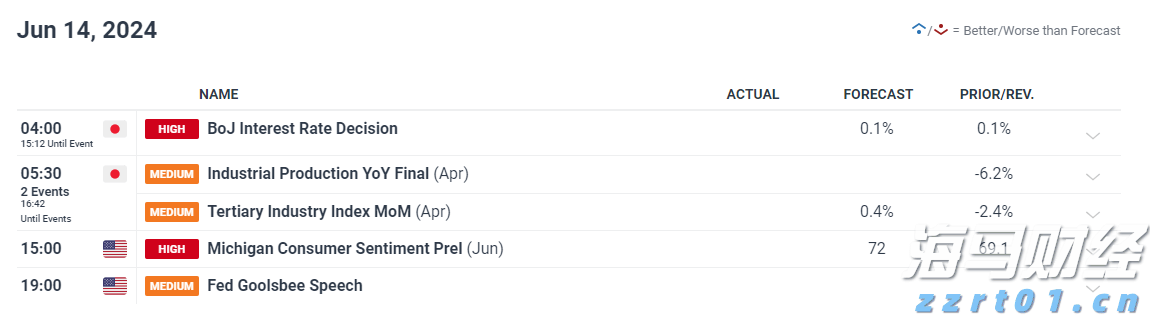

我们的数据显示,自2024年6月13日欧元/美元交易价格接近... 预计日本央行将保持政策不变,但减少积极的债券购买计划。由于最...

预计日本央行将保持政策不变,但减少积极的债券购买计划。由于最... 日经225指数继续低于上周的40,168低点,但仍高于上周五...

日经225指数继续低于上周的40,168低点,但仍高于上周五...