概述:市场对美国和中国之间明天达成协议持乐观态度。预计会降低芬太尼关税,并且对于稀土和相关技术的广泛出口许可要求可能会有一年的延迟。报道称,中国几个月来首次购买了两批美国大豆。但目前并不清楚美国做出了什么让步。此外,美国似乎已经与韩国达成了协议。在今天晚些时候FOMC会议结果公布之前,美元走强。在G10货币中,澳元是一个显著的例外,因高于预期的通胀导致利率普遍上升,市场下调了下周降息的机会。在新兴市场货币中,除了少数东亚货币外,其他货币普遍走弱。值得注意的是,菲律宾比索近期承压,跌至新低后有所回升。官员们对此次干预的讨论低调处理。

日经指数、中国CSI 300,以及韩国和台湾的主要指数今天均上涨超过1%。欧洲的Stoxx 600变化不大,而美国指数期货大多走强。欧洲基准的10年期国债收益率变动幅度较小。10年期美国国债收益率稍有回升,但仍低于4.0%。黄金价格上升,首次突破前一交易日的高点,自10月20日创下历史高点以来首次。金价在过去两个交易日收盘都在$4000以下,目前在欧洲早盘接近$4030。12月WTI原油延续回调,今日降至约$59.70,触及四天来的低点,接近20日移动平均线($59.60)。

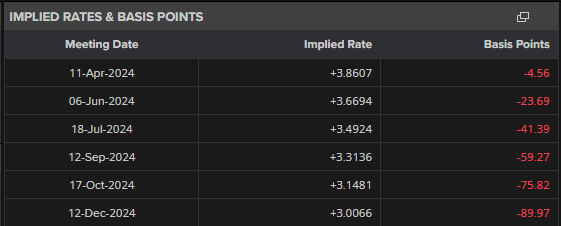

美元:美元指数从昨天穿越20日移动平均线(98.65)的回调中恢复,在北美交易中设定了接近98.95的会话高点。今天在昨天创下七个交易日以来的最低收盘后,略微走高。抵抗位带延伸至99.20区域,而本月9号设定的高点的趋势线(约99.55)今天接近99.45。FOMC会议的结果至关重要。尽管今年以来CPI年率连续第五次增长,以及核心通胀率仍然偏高,市场普遍认为今天降息25个基点几乎是个定局。虽然Miran可能会支持50基点的降息,就像他在九月份那样,现任主席鲍威尔的接班人候选人博曼的言论表明,她也可能支持一个较大的调整。也有关于继续维持政策不变的异议的猜测,但我们怀疑这更可能发生在12月份的会议上。同时,银行储备已经降至3万亿以下,而我们认为上个月可能会宣布的缩减量化宽松的决定或将在今天宣布。市场对声明的反应方式和鲍威尔新闻发布会的反应截然不同,这也让FOMC会议期间的交易变得更加危险。

欧元:欧元昨天达到了六天来的高点,稍微低于$1.1670,卖盘将其推低至北美交易中的新阶段低点大约$1.1625,而今天在欧洲又跌破了$1.1620。一旦下跌,可能会重新测试上周略高于$1.1575的低点,而这也是连接7月和10月低点的趋势线所在。欧洲央行明天召开会议。正如市场确信美联储会降息一样,市场几乎同样确定欧洲央行会维持政策不变。欧央行也将发布第三季度GDP数据。经济预计在第三季度增长0.1%,与第二季度持平。西班牙今天早些时候发布了第三季度GDP数据,第二季度增长0.8%后,第三季度增长0.6%。与此同时,尽管经济活动表现不佳,失业率仍然徘徊在6.2%-6.3%的底部。九月份的读数将在欧央行会议结束前公布。荷兰今天进行选举,几个月前执政联盟因极右翼自由民主党预留庇护政策而解散,随后中间派新社会契约党因对以色列制裁的争议也退出了。

人民币:市场密切关注中国人民银行稳步推动人民币逐步升值的行动。不过,人民币的升值有限。今年迄今上涨约2.8%,离岸人民币上涨约3.40%。美元轻微跌破了昨天的CNH7.0915低点,但今天在欧洲徘徊在CNH7.10左右。今年的低点是在美联储上次会议(并降息)时记录的,约为CNH7.0850。尽管如此,结算价(~CNH7.0950)仍是今年的最低值。央行将美元的参考汇率设定在一年多来的最低水平,今天为CNY7.0843(昨天为CNY7.0856)。这被认为也使得区域内其他货币有更大的升值空间。然而,30天和60天的滚动相关性非常不均匀,难以概括。人民币与韩元的相关性最强,分别为0.80和0.65。过去30个交易日内,台币和马来西亚林吉特的相关性约为0.50。泰铢的相关性略低于0.45。日元的相关性略高于0.30,而印尼盾则低于0.20。人民币变化的60天相关性,泰铢、马来西亚林吉特和日元分别约为0.45,台币略低于0.35,印尼盾则低于0.15。

日元:尚不清楚昨天温和的言语干预、油价回调或美日协议是否足以巩固美元在JPY153.25区域的高位。回调在JPY151.80附近得到支撑,接近上升末端的38.2%回调位和上周的拥堵区域。美国财政部长Bessent,他是施压美联储降息的政府一员,尽管最近几个月通胀持续攀升,他建议日本银行应该有空间根据通胀调整货币政策,看到美元昨日的跌幅扩大至JPY151.50附近。然而,影响并未持续太久,到当地交易结束时,美元回升至JPY152.55。日本银行的决定将在明天早些时候做出。加息的猜测减少,现在如果加息,可能比保持不变引发更多波动。日本银行将更新其经济预测,但我们并不期待任何重大变化。在7月份,日本银行预计今年GDP为0.6%,明年为0.7%,2027年为1.0%。核心通胀被认为今年为2.7%,明年降至1.8%,然后在2027年回升至2.0%。与此同时,美国10年期收益率变化与汇率的30天滚动相关性接近0.55,位于本月区间中间,接近三个月低点。它最近在九月中旬接近0.80。在周末之前,东京将公布十月份CPI。预计总体数据将从九月的2.5%小幅下降,但核心指标可能上升至2.6%(从2.5%上升)。另外,在八月份经济表现不佳后,九月份看起来改善。零售销售和工业产出有望弥补九月份的损失。互换市场对12月加息的可能性低于50%。

英镑:英镑昨日录得看跌的外包阴线。它在周一的区间两侧交易,并收于低点以下。事实上,它的结算价为自七月底(约$1.3275)以来的最低水平。今天的持续抛售延续了损失,并且已经削弱了$1.3200区域。它自六个月以来首次低于200日移动平均线(约$1.3240)。八月(和五月)的低点约在$1.3140,这也与今年反弹的38.2%回调位相符。英镑对欧元创下新低。过去五个交易日中,英镑四次下跌,对欧元今天再次走低。欧元首次升破GBP0.8800,这是两年半以来的首次。英国发布了消费者信贷。九月份首次回落,通常不会对市场产生重大影响。

加元:昨天美元贬值至约CAD1.3935,为10月9日以来的最低水平,低于200日移动平均线(约CAD1.3955)。它在接近低点的地方收盘,今天的后续抛售将其拉至约CAD1.3925。随后在欧洲回升至新的会话高点,接近CAD1.3950。美元于10月14日接近CAD1.4080,创六个月来新高。伴随回调,美元超过了本月涨幅的61.8%回调位,并且已回调了自美联储上个月降息以来的38.2%涨幅。下一个目标可能在CAD1.3900附近。互换市场几乎同样确定加拿大央行今天会降息,就如美联储降息一样。加拿大发布决定的时间在(东部时间上午9:45),而美联储的决定将在下午2:00公布。然而,从这里开始,市场预期出现分歧。今天的变动后,互换市场预计在未来12个月内,加拿大的降息约为12个基点,而美联储降息则为75个基点。加拿大央行行长麦克勒姆对高企的核心通胀数据表示淡化,官员们似乎更担心保持经济增长。周五,统计局将发布八月份的月度GDP数据。它可能在七月增长0.2%之后停滞不前。前面三个月经历了0.1%的收缩。

澳元:澳大利亚元昨天再次攀升。它突破了$0.6590,达到了自10月9日以来的最佳水平。它克服了本月下跌的61.8%回调位,这在周一时让其受阻。今天因第三季度CPI的意外增长而进一步得到支撑,达到近$0.6620,但随后回落至$0.6600区域。月度数据连续第三个月上升,达到3.5%,是自2024年6月以来的最高水平。季度数据,央行更看重的,季度增长1.3%,同比增速为3.2%,高于第二季度的2.1%。核心剔除均值指标从2.7%上升至3.0%,加权中位数从2.7%上升至2.8%。在澳洲央行行长布洛克周一讲话后,期货市场将下周加息的机会从上周末的约55%下调至约10%。经过昨天的回升,今天再次降至6%以下。

墨西哥比索:墨西哥比索最近几乎没有变动。除了一个例外,过去两周美元在MXN18.34-MXN18.50的交易区间内。今天美元在MXN19.4225和MXN18.4600之间交易。明天墨西哥将发布第三季度GDP数据。彭博社调查的中位数预测在第二季度几乎达到0.65%的季度增长和第一季度0.20%增长后,预计将收缩0.4%。墨西哥央行预计,今年的增长为0.6%,这将是自疫情以来最低的,明年将为1.1%。去年经济增长了1.5%。中央银行将于11月6日召开会议,市场对结果几乎持平。同时,美元对巴西雷亚尔接近两周半以来的低点(约BRL5.35)。附近的支撑位在BRL5.30-BRL5.32区域。昨日,阿根廷的美元债券收益率下降25个基点,而比索贬值近3%,因大选后的兴奋逐渐消退。市场上还有一些关于阿根廷财政部购买美元的猜测。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...

据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会... 价格目前正在测试10月份的低点约2600.00美元。如果价格...

价格目前正在测试10月份的低点约2600.00美元。如果价格... 尽管十月份消费者信心出现上行惊喜,但通货膨胀仍然是一个重要的...

尽管十月份消费者信心出现上行惊喜,但通货膨胀仍然是一个重要的...