澳大利亚元(AUD)在周三继续上涨,AUD/USD突破了关键的0.6600水平,触及三周来的新高。

这一走势是对美金(USD)持续回调的反应。市场对美国与中国贸易紧张局势缓解的迹象感到振奋,越来越多的信心认为美联储(Fed)可能在未来几个月内进一步降息,并且对美国政府可能停摆的潜在不确定性略有担忧。

澳大利亚经济并没有繁荣,但表现好于许多人的预期。10月份的初步PMI数据喜忧参半:制造业指数降至49.7(前值51.4),而服务业则改善至53.1(前值52.4)。

6月份零售销售增长1.2%,8月份贸易顺差稍微收窄至12.5亿澳元。企业投资在第二季度增长,GDP环比增长0.6%,同比增长1.1%。虽然这些数字并不引人注目,但足以表明经济仍然保持一定的势头。

不过,劳动力市场开始降温。9月份失业率上升至4.5%(前值4.3%),就业变化仅为14.9K。虽然没有什么戏剧性的变化,但这确实显示出招聘的步伐有所放缓。

澳大利亚储备银行(RBA)仍然高度关注通胀和就业。

最新数据显示,价格压力在第三季度持续紧张:总体通胀环比上升1.3%,同比上升3.2%,而9月份的月度CPI指标增长了3.5%。

在RBA偏爱的指标中,加权中位数CPI同比上涨2.8%,修剪均值为3.0%,刚好触及其2-3%的目标区间上限。

在9月份的会议上,RBA如预期将官方现金利率(OCR)维持在3.60%不变。不过,政策制定者的语气显得更加谨慎,警告称近期的去通胀趋势可能在最新的CPI意外后失去势头。还暗示第三季度的通胀可能再次高于预期。

行长米歇尔·布洛克(Michele Bullock)一直保持简单的信息:“每次会议都是‘数据依赖’和‘逐次会议’。”她并没有排除降息的可能性,但明确表示,委员会希望在做出这一决定之前,有更强的证据表明通胀和需求确实在降温。

上周五,布洛克表示,如果核心通胀超过预期,将是一个“实质性失误”,而RBA无法忽视。她还淡化了失业率上升的影响,指出每月数据可能会有波动,并且仍然大体符合RBA的预期。总而言之,较弱的就业数据可能不会动摇银行的立场,但高通胀的印刷结果可能会推迟任何降息的讨论。

市场目前预计RBA在11月4日维持利率不变的可能性约为91%,而年末仅预期约6个基点的降息。

澳大利亚的前景仍然取决于中国经济的表现。中国的GDP在第三季度同比增长4.0%,而零售销售在截至9月份一年内增长3.0%。但PMI数据则表现不一——制造业保持在50以下,为49.x,而服务业则徘徊在临界点附近。

中国的贸易顺差也从1033.3亿美元收窄至90.45亿美元,并且CPI维持在负区间,同比下降0.3%。

本月早些时候,中国人民银行(PBoC)按预期将贷款基础利率维持在3.00%(一年)和3.50%(五年)不变。

澳大利亚的通胀数据强于预期,支持了RBA下周将不会降低OCR的观点,进一步支撑了现货价格的上升。

持续的反弹应会在10月份的高点0.6629(10月1日)遇到下一个阻力,之后是2025年的上限0.6707(9月17日)。更北边是2024年的峰值0.6942(9月30日),然后是0.7000的整数关口。

偶尔的跌势可能会促使价格探访10月份的低点0.6440(10月14日)再度浮现,这一区域也被关键的200日SMA强化。如果失去后者,可能会打开通往8月份基点0.6414(8月21日)的途径,进一步跟进6月份的低谷0.6372(6月23日)。

动量指标似乎在短期内有利于额外的上涨。也就是说,相对强弱指数(RSI)已攀升至60以上,表明可能还有进一步的涨幅。同时,平均方向指数(ADX)在19以上,表明当前趋势仍然显得苍白。

AUD/USD日线图

目前,AUD/USD仍被困在0.6400和0.6700之间,等待明确的催化剂来打破这一区间,无论是来自中国经济的脉搏、美联储的下一步行动、RBA的口吻,还是美国与中国贸易方面的发展。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

最近美国股市一直表现不俗,但我们是否终于看到标普500指数的...

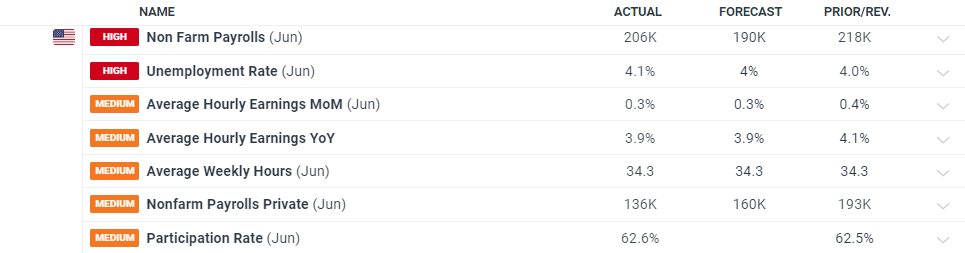

最近美国股市一直表现不俗,但我们是否终于看到标普500指数的... 6月份的美国就业报告(NFP)显示新增就业岗位206千,预测...

6月份的美国就业报告(NFP)显示新增就业岗位206千,预测... 在复杂的交易世界,人们容易随波逐流。许多交易者发现自己在别人...

在复杂的交易世界,人们容易随波逐流。许多交易者发现自己在别人... 过去一周的4%回撤使纳斯达克100指数回到了近期楔形支撑位,...

过去一周的4%回撤使纳斯达克100指数回到了近期楔形支撑位,...