概述:美元在新的一月开始时表现坚挺,对大多数货币都小幅走高。在G10中,澳大利亚元和挪威克朗略微领先,涨幅不大。在新兴市场货币中,墨西哥比索约0.15%的涨幅使其在市场中名列前茅。新闻流量较少,主要关注最终的制造业PMI数据。

OPEC+同意下个月每日增加137,000桶的产量,并在第一季度保持该产量。12月的WTI原油价格变化不大。最初涨幅延续至每桶61.50美元,但卖方将其压回到61.00美元以下。中国调整了黄金税,似乎鼓励在上海交易所或中央银行进行购买。黄金价格变化不大但略有疲软。股市上涨。日本市场关闭,因此未参与今天的普遍上涨,韩国KOSPI的上涨幅度为2.8%。欧洲Stoxx 600结束了连续四天的下跌,午间交易上涨约0.4%。S&P 500和纳斯达克期货也上涨了0.3%-0.5%。欧洲基准10年期债券收益率略微走强;大多数上涨幅度都不足一个基点。10年期美国国债收益率在上周上涨近八个基点后,今天再次上涨一个基点,接近4.09%。

美元:美元指数在10月底以自8月1日以来的最佳水平收盘。上个月上涨了约2.1%。今天又扩展到约99.90。下一个直接目标是100.00-100.25区间。200日移动平均线位于100.40附近。尽管美国联邦政府仍然关闭,但这一周对数据仍然很重要;包括来自私营部门的最终PMI、ISM、汽车销售和密歇根大学的10月初步调查。ADP也将公布其对私营部门就业增长的估计。预计汽车销售将放缓至约155万辆的年化速度,这将是今年最慢的水平之一,而ADP的估计在经历9月份32,000的下降后,被视为在25,000左右。最高法院将审理关于政府使用紧急权力来针对其征收的许多关税的辩论,市场将通过提问的方向来致力于了解法院的倾向。

欧元:在周末前,欧元贬值至10月的新低,接近1.1520美元。今天在欧洲看到1.1510美元。突破1.1490美元区域则警告潜在风险接近7月底/8月初的低点附近1.1400美元。不过,收盘在下部布林带以下表明当前形势已被拉伸。10月的最终制造业PMI总汇读数为50.0,与初步读数相同。尽管德国报告是49.6维持不变,但法国制造业PMI则从48.3改善至48.8。西班牙和意大利的制造业PMI均超出预期(西班牙52.1对51.5,意大利49.9对49.0)。由于欧洲央行暂时不在市场上,欧元可能对即将公布的数据的敏感性降低。不过,德国将会在本周报告工厂订单、工业产出和贸易数据。

CNY:更广泛的美元上涨帮助人民币在周末前连续第三天对离岸人民币上升。今天小幅走高,几乎达到CNH7.1270,是六天来的新高,并在10月中旬以来首次突破20日移动平均线。附近的阻力位在CNH7.1300区域。突破后,潜在可能进一步延展至CNH7.1450-CNH7.1500区域。同时,人民银行的美元参考汇率在过去四周内下降。今天设定为CNY7.0867(之前为CNY7.0880)。今天早些时候,中国看到RatingDog(前称财新)的制造业PMI下降至50.7,从51.2降至50.7,但仍高于中国物流与采购联合会的官方数据,后者自第一季度末以来一直在50以下。

JPY:上周三美联储的强硬减息及日本银行持续不愿加息的组合帮助美元在上周四升至JPY154.45。美元在周末前进行横盘整理,尽管未创下新高,但维持在JPY153.65以上。今天在JPY154.00-30区间内静静交易,不过这种整理的形态看起来像是在为再次上升的准备。阻力带从JPY154.50延伸至JPY155.00。由于今天是文化日,日本市场休市,明天重新开市时将公布10月最终制造业PMI。相比PMI,通常在日本不具市场影响力,周四和周五的劳动收入和家庭支出数据更加重要。预计这两个指标在同比基础上还将进一步上升。上周末的数据表明,9月份的活动在8月份表现不佳后有所改善。而东京10月CPI则预示全国数据将相对坚挺。日元疲软及更好的经济数据将可能促使市场对日本银行12月会议加息的预期增加。掉期市场预计加息的概率略低于50%。虽然这略高于一周前,但在9月底,加息的概率接近80%。

GBP:英镑在周末前跌至六个月新低,略低于1.3100美元,目前仍在以上保持。过去两周,它只上涨过一次。上周末收盘时低于下部布林带,连续第三天出现。今天有约4.7亿英镑的期权到期,行使价格为1.3100美元。后续的卖出可能瞄准1.2950-1.3000区域。10月最终制造业PMI为49.7,符合初步预估(49.6),比9月份的46.2有所改善。尽管如此,自24年第三季度末以来,一直未能超过50。本周的亮点是周四的英国央行会议。掉期市场预计降息的可能性在3分之一左右,似乎有些偏高。在9月底时,这一可能性约为10%。

CAD:在加拿大央行上周中进行强硬降息后,加元轻微跌至CAD1.3890以下,但美元随后反弹,并在周末前创下该周的新高,接近CAD1.4035。今天又涨到了接近CAD1.4040的新高,美元似乎准备挑战CAD1.4080的近期高点,如果突破,可能目标在CAD1.4165区域。标准普尔并未提供加拿大PMI的初步估计,因此今天的制造业报告将是新信息。然而,市场对此的反应可能有限,因为这不会真正告知参与者未知的信息。加拿大经济处于低迷期,制造业PMI自1月份以来首次未能超过50。市场对加拿大央行行长麦克勒姆今天下午1:30的炉边谈话可能更为敏感。市场怀疑货币宽松周期已经结束,麦克勒姆可能希望保留一些选择权。原定于明天发布的加拿大贸易数据因缺乏美国数据而推迟。这也可能影响定于11月28日发布的第三季度GDP报告。本周的重点是周五的就业数据。要想比9月份新增加的10.6万个全职岗位更好的就业报告,实属不易。

AUD:澳大利亚元在上周中间曾达到约0.6620美元,随后在一周后半段跌至接近0.6530美元。上周的情况不佳,但目前大致保持在0.6540和0.6560之间的整理区间。直接的下行风险延伸至0.6500,突破此位或将刺激回归至10月低点0.6440附近。标准普尔确认澳大利亚10月PMI首次低于50(为49.7,比9月的51.4低)。另外还发布了9月份的家庭支出数据,0.2%的涨幅疲软,仅为预期的一半,且8月份数据被修正为持平。家庭支出在截至8月份的每月平均增长为0.4%,而在2024年前八个月的平均值为0.3%。不过,澳大利亚储备银行在明天的会议中降息的可能性很小。掉期市场隐含的预期目标利率为3.40%(当前为3.60%),与10月20日的利率相比高出近30个基点。

MXN:做空美元、做多墨西哥比索是一种流行的套利交易策略。今年尤为盈利直到9月,为以美元为基础的投资者带来了约21.5%的回报,包括比索的升值(13.7%)和大约6.8%的利差收益在内。在9月17日美联储减息后,美元见底,接近MN18.20。从那时起,美元基础的投资者经历了小幅损失,未能弥补比索的疲软。今天的交易在上周四的范围内进行(约MXN18.45-MXN18.6050)。今天有约3.55亿美元的期权到期,行使价格为MXN18.60。突破上周的高点(约MXN18.6050)可能目标在MXN18.70区域,甚至可能接近9月份的高点MXN18.8650。今天的10月制造业PMI和IMEF调查结果显示,墨西哥经济疲弱,这将是导致中央银行在本周继续宽松周期的原因。工人汇款,这是该国最重要的硬通货来源,今天也将发布。截至8月份,汇款总额约为405亿美元,比2024年前八个月下降约6%。不过,贸易逆差也有所收窄。在1-8月份,墨西哥累计贸易逆差接近5.3亿美元,而去年同期则接近180亿美元。中央银行将在周四召开会议。掉期市场已经完全消化了一次降息的可能性。彭博社调查的15名经济学家预计也将实施降息。掉期市场对明年还有一次降息的预期。周五将公布10月份CPI。即使市场预计的微弱降幅,仍将使价格压力保持在较高水平。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

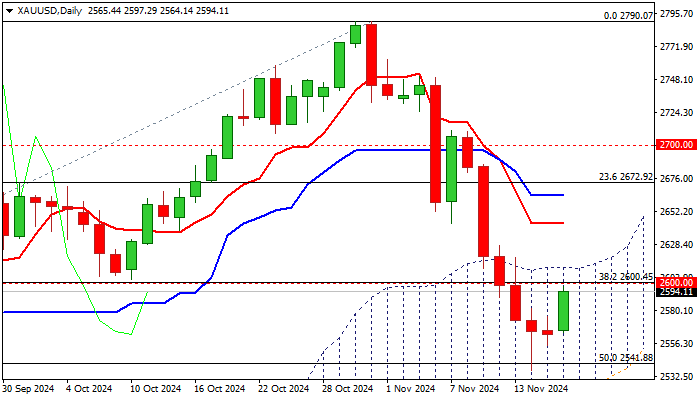

在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,...

在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,... 昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2....

昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2.... 尽管美国的通胀数字超过预期,但过去几个交易日中,美国的利率预...

尽管美国的通胀数字超过预期,但过去几个交易日中,美国的利率预... 随着五月失去的就业岗位达到五万,失业率微升至4.4%,包含奖...

随着五月失去的就业岗位达到五万,失业率微升至4.4%,包含奖...