11月初的风险偏好建立在一个简单但强大的框架上:人工智能和数据中心基础设施的盈利可见性保持完好,政策路径仅小幅放松,最近的美中缓和减少了立即的供应链尾部风险,但并未解决更深层的竞争关系。这种组合使得股市和美元能够同时强劲。这并不是矛盾;它是“选择性”风险偏好体制的定义——在这种体制下,领导者的现金流是可预测的,金融条件保持足够紧缩以控制投机过剩,而宏观数据在任何突破或反转中拥有投票权。

美国制造业数据就是一个例子。ISM指数为49.4仍然显示出轻微的收缩,但方向有所改善,而价格成分接近60年代早期,进一步确认了输入成本保持高位而不是崩溃。相比之下,S&P全球制造业指数则保持在50以上,暗示私营部门的脉搏更加有韧性。综合来看,这两者支持美元坚挺但受到限制:足够的基础需求防止美联储的鸽派投降,但又没有强烈到需要大幅提高收益率的程度。只要经济服务领域不带来新的通胀恐慌,股市就能适应这种局面。

股指基准在四小时图上清晰反映了这种紧张关系。价格在上周的缺口后逐渐填补,形成一个紧凑的上升三角形,伴随上涨趋势线将价格压制在6885–6905的供应区间。在这种压缩阶段,布林带中轨往往作为动态支撑;在这里,它吸收了浅层回调,而上轨则限制了试探性的上涨。动能已恢复正常,而不是恶化:MACD朝零线旋转,资金流动指数停留在30年代低位——显示出选择性的,而非狂热的抄底。在这样的波动率环境中,价格接近6885的收盘及其後续动作比日内的短期波动要重要得多。

如果这种确认到来,通往6905以及6932/6960斐波那契延伸位的道路将会打开。而如果在收盘时失守6857,市场很可能会回调至6811,并可能到6755的支撑位。由于领导力仍然有限,交易位置比气魄更为重要:买入突破并重测,规避数据窗口,等待确认以增强信心。

美元的拉锯战在EUR/USD中最为明显。现货仍然被压制在下行趋势线下方,在1.1540附近反复失败,此处布林带中轨与下降的50小时均线汇聚成一个紧凑的阻力位。动能较为平稳而非冲动——MACD在零附近波动,资金流动指数则徘徊在中性区域——因此这个货币对有耐心的交易者获得了回报。在1.1540/60区间明确突破之前,市场邀请卖出强势而非追逐弱势。

突破1.1521则重新打开了1.1510、1.1500和1.1490的上行空间,如果有效在1.1560上方收盘,则将中和短期偏向并提示重新评估向1.1600/1.1615。换句话说,待反弹时当作是进入上方供应的机会——除非并直到阻力位突破,在此情况下,证据的重担将会转变。

日历现在成为焦点。贸易平衡和工厂订单将细化增长预期。更小的赤字加上更稳固的订单——特别是如果倾向于设备和结构投资——增强了以资本支出驱动的扩张叙事,主要受数字基础设施推动。这有助于通过利率支持美元,同时为AI、网络和能源领域的股票领导力提供资金支持。然而,真正的考验在于服务业。如果ISM服务业保持在50年代低水平,而就业分项指数低于50,价格支付指标接近高58而非60,市场的最佳预期出现:经济活动具有韧性,成本压力不再加剧,美联储只能谨慎放松。此时,股票的参与度边际扩大,美元略微走软,使得EUR/USD得以向阻力位上探。

然而,如果服务价格和单位成本重新加速,美元将变得坚挺,实际收益率上升,估值倍数在边际收缩——这足以限制EUR/USD的反弹,并提醒股票投资者,广度是一种特权,而非权利。

星期四的生产力和单位劳动力成本数据是利润率的支点。生产力读数在三个百分点或以上,单位劳动力成本约在一个百分点,则是接近“适中”的信号:企业可以守住甚至扩大利润率,而无需在折现率中要求风险溢价。在这种情况下,股票通常会在担忧中攀升,美元的上行潜力有限;EUR/USD可能会挤压至1.1560–1.1600区间,在此区间将做出下一步判断。如果生产力低于预期或单位劳动力成本反弹至两个百分点或以上,计算方式将改变。利润率在边际上收缩,美联储的谨慎立场显得合理,美元保持强势,此时EUR/USD可能会回落至1.1510,甚至1.1490,而黄金在实际收益率加固的情况下将难以维持反弹。

商品在这一背景下提供了有用的信息。OPEC+有效地停止进一步增产,旨在为原油建立底部,尽管12月有小幅增产。这并不保证石油会进入牛市;只要需求不崩溃,这可以减少左侧尾风险。对于股市来说,这意味着输入成本的波动不太可能在盈利可见性改善的情况下增加外生冲击。黄金则处于美元和实际收益的对立面。中国取消长期税收激励在全球最大的零售购房者群体中形成情绪阻力。由于美元强劲,实际收益率尚未回落,黄金交易似乎像是一个波动的调整:在4080–4120区间的强劲表现仍然是减轻风险的机会,除非美国的成本数据显著降温。

因此,各资产之间的内在逻辑是连贯的。美联储谨慎放松,加之服务业的韧性与更好的生产力,使得S&P 500可以在价格确认超越6885且在任何重测中尊重风险的情况下上行。而相同的组合使得EUR/USD的反弹受限于1.1540/60的上方,除非服务通缩且单位成本同时下降。服务成本表现更热或生产力更弱则正好相反:美元收紧控制,股票估值停滞或收缩,EUR/USD则回落至低1.15区间。

从投资组合的角度来看,纪律是清晰的。将股票视为确认买入,而非基于希望,持仓规模应根据波动率调整,避险策略则需在关键数据发布中切实执行。在外汇交易中,如果没有证据,向EUR/USD强势反弹施加压力,直到证明反之,并准备在1.1560失守时观望。在商品方面,尊重OPEC+对原油的底部支撑,且在需求信号改善之前不要过度承诺上行,交易黄金时需从实际收益的视角出发,而非凭借头条新闻。

结论并不激烈,因为市场本身并不激烈:它是有条件的。如果服务活动的韧性伴随着温和的成本动态,柔和的美元,更广泛的股票参与及EUR/USD对1.1560–1.1600的测试将自然跟随。如果成本证明粘稠而生产力让人失望,美元保持坚挺,股票强度保持狭窄和战术性,欧元的反弹则将在1.1510–1.1490区间可供抛售。在这些结果之间,策略者的优势在于让数据赋予许可,并让价格确认故事,然后再决定规模。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

本周充满中央银行政策决定,EUR/USD仍坚守在1.08之上...

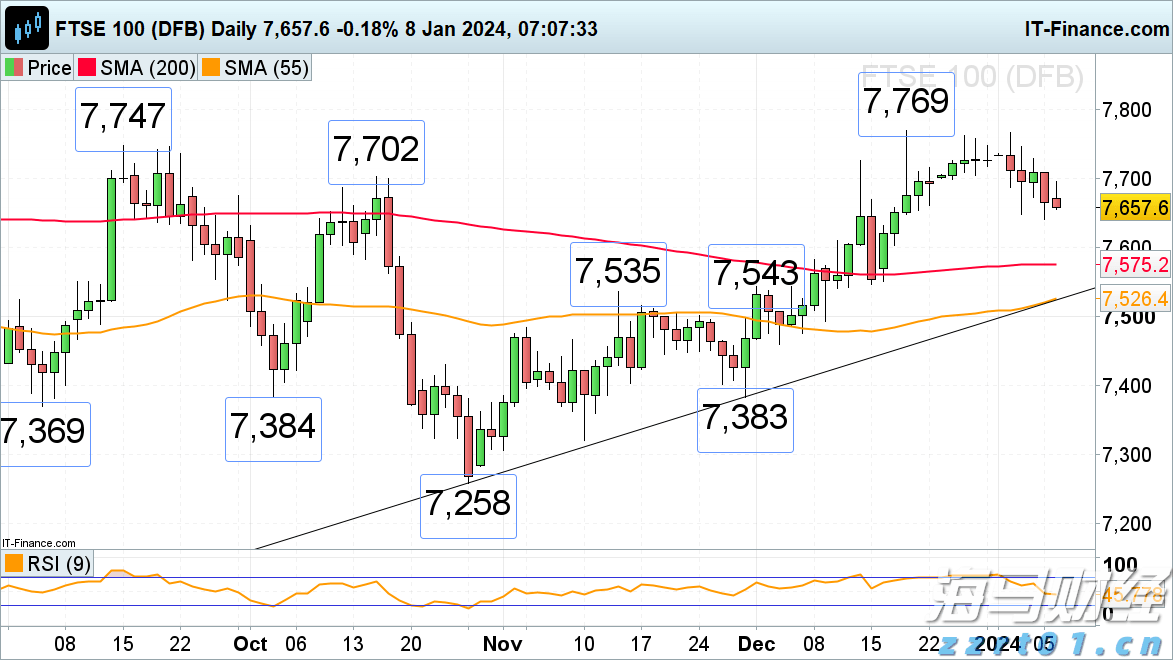

本周充满中央银行政策决定,EUR/USD仍坚守在1.08之上... 富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的...

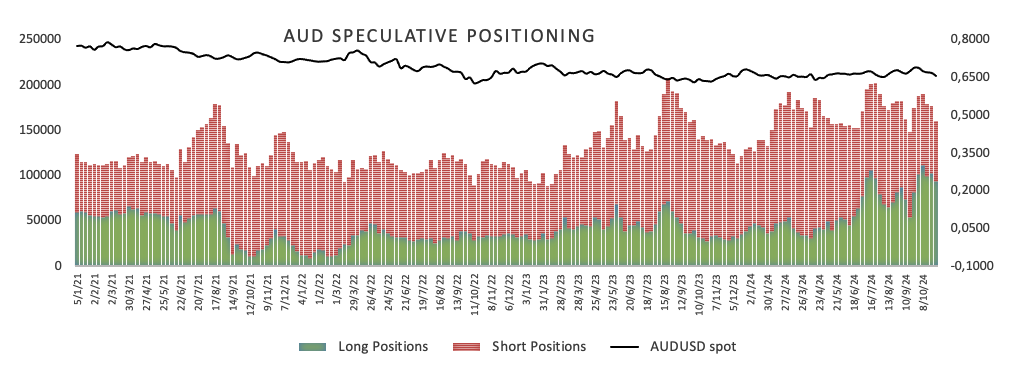

富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的... 澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美...

澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美...