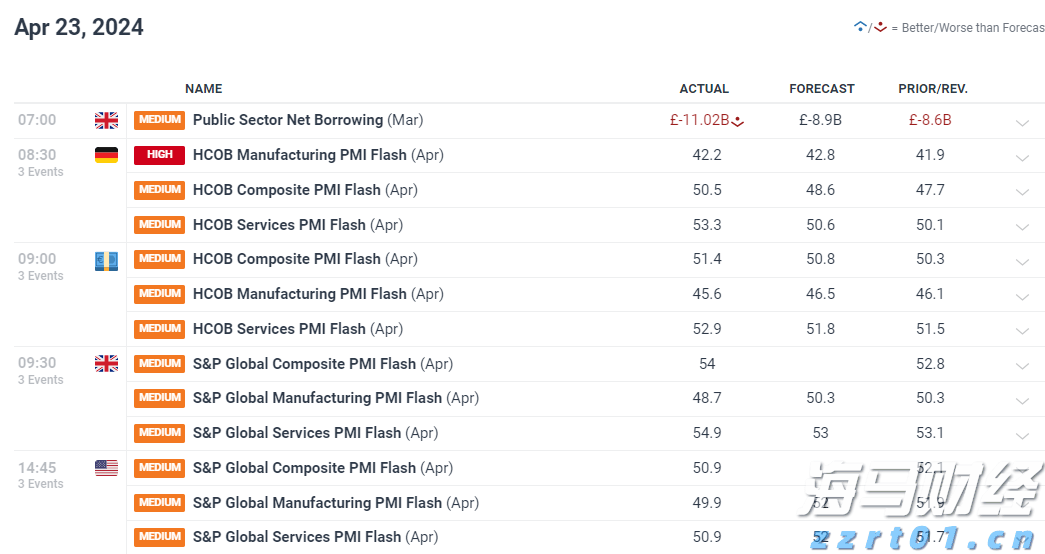

最近的增长指标在欧元区表现出乎意料地好。十月份的PMI超出了预期,综合PMI上升至52.2,为2023年5月以来的最高水平,得益于服务业的强劲增长,服务业PMI达到了52.6。值得注意的是,德国的服务行业展现了强劲的复苏,连续两个月实现增长,达到了54.5。这种持续的改善表明,增长动能优于我们之前的预期。同时,制造业PMI也带来了积极的惊喜,从49.8小幅上升至50.0,使该行业摆脱了收缩区间。然而,制造业复苏依然脆弱,出口订单连续第四个月下降,压制了对欧洲商品的整体需求,尤其是在欧元走强的情况下。然而,随着能源成本的降低以及之前货币政策放松仍在传导至该行业,我们预计制造活动已经触底。

第三季度的GDP增长也超出预期,环比上升0.2%,超出了欧洲央行预测的0.0%。尽管详细的增长驱动力尚未公布,但出口起到了关键作用,尤其是在法国,法国第三季度GDP环比增长0.5%,超出预期。这主要是由于出口的意外激增,尽管同期PMI表现疲弱。同时,在西班牙,强劲的国内需求支撑了增长,第三季度GDP环比上升0.6%,得益于强劲的就业增长。展望未来,我们预计欧元区经济在今年最后一个季度的增长速度将与第三季度相似,因为十月份的PMI显示出持续的增长动能。

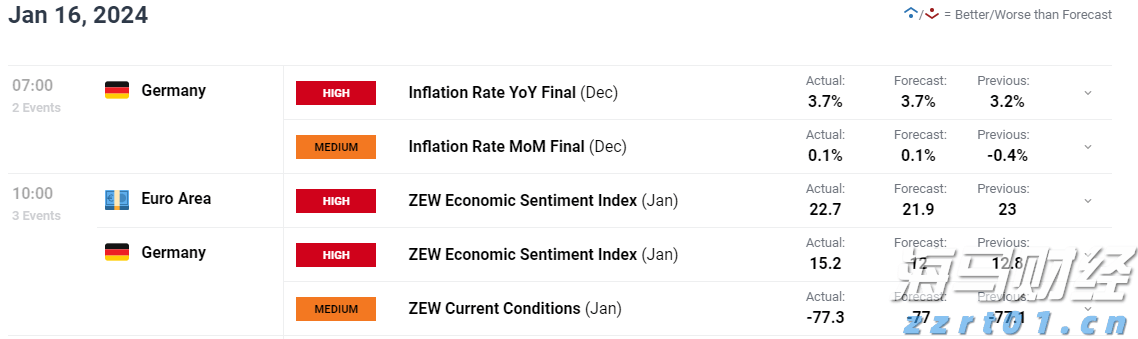

十月份欧元区的整体通胀率降至2.1%,低于九月份的2.2%,与预期一致。然而,核心通胀率保持在2.4%,略高于预期。整体通胀率的下降主要是受到能源和食品价格通胀降低的推动,食品通胀从九月份的3.0%降至2.5%。服务价格通胀依然强劲,经过季节调整后,价格环比上涨约0.40%。按年计算,十月份服务价格通胀上升至3.4%,显示出其顽固性。这可能是由于工资增长依然相对强劲(见图表)。我们收到了来自西班牙的第三季度工资的初步数据,工资增长从第二季度的3.9%上升至4.1%,这表明欧元区的工资增长在第三季度也有较强的粘性。预计强劲的工资增长将维持未来几个月的高水平服务通胀。

欧洲央行在十月份会议上保持政策利率不变,存款便利利率维持在2.00%,符合预期。超出预期的增长支持了当前利率“处于良好水平”的观点。通胀前景基本维持不变,拉加德在会议上并未提供新的指引,让市场没有受到影响。拉加德行长强调了一些下行增长风险的缓解,提到美国-欧盟贸易协议、加沙停火以及美中关系的改善。我们仍然认为,欧洲央行将在2025年和2026年继续维持政策利率不变。详细内容请参见欧洲央行评审 - 下行增长风险减弱,10月30日。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

欧洲央行的利率信息很明确。中东紧张局势升级影响着短期市场走势...

欧洲央行的利率信息很明确。中东紧张局势升级影响着短期市场走势... 在亚洲市场,美元/日元小涨,但在欧洲市场抹去涨势。日本央行和...

在亚洲市场,美元/日元小涨,但在欧洲市场抹去涨势。日本央行和... 初步的PMI数据显示美国前景不容乐观,而欧洲呈现改善。在美国...

初步的PMI数据显示美国前景不容乐观,而欧洲呈现改善。在美国... 经过一段时间的整合之后,EUR/USD显示出方向性移动的迹象...

经过一段时间的整合之后,EUR/USD显示出方向性移动的迹象...