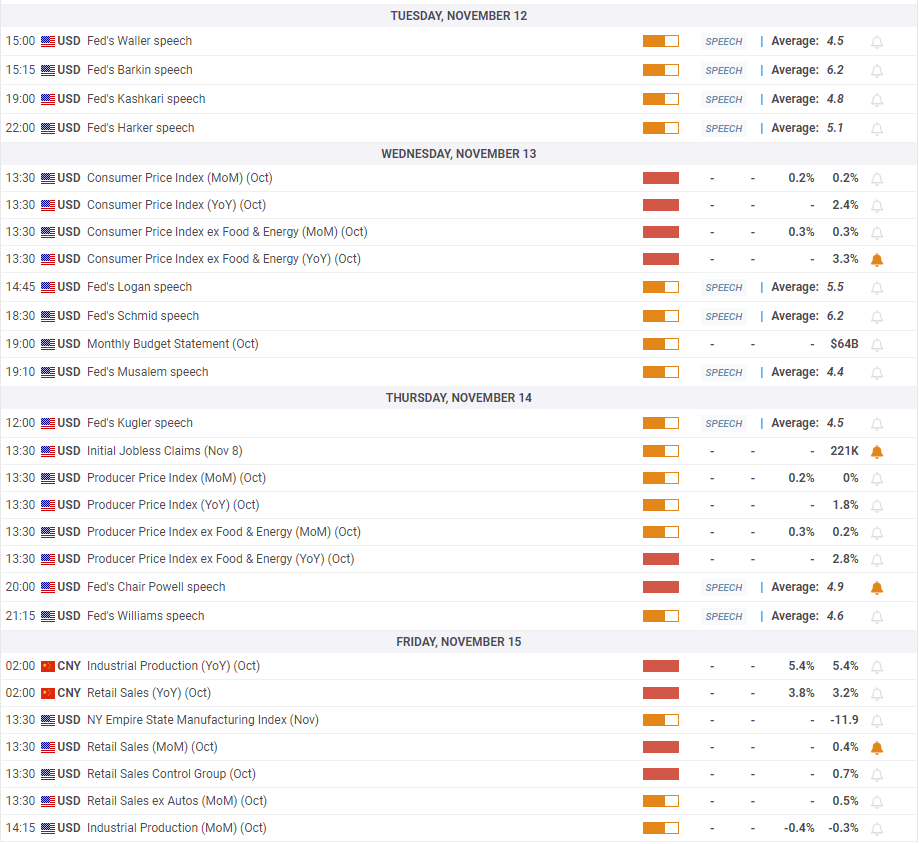

概述:美元在主要货币之间大多数时间都在狭窄区间内整理。唯独日本日元被击得落至九个月来的新低,美元接近155日元。尽管日本财政部长多次发出警告,市场似乎并不畏惧。实际上进行实质性干预的可能性似乎不大,特别是在东京市场之外。经过昨日疲弱的就业数据后,市场对英镑的看空情绪使其稍微接近1.3100美元,其中19亿英镑的期权今天到期。大多数新兴市场货币也相对疲软,尽管中国央行将美元的基准汇率定为自去年十月以来的新低。

今天股市处于反弹状态。亚太地区的大型市场上涨,但中国和澳大利亚除外。欧洲的Stoxx 600连续第三个交易日上涨,本周涨幅超过3%。美国指数期货上涨,现货指数在开盘时可能会有较大的跳空上涨。美国国债市场,昨天休市,今天有买盘,10年期国债收益率下降三个基点,接近4.08%,这是本月首次收盘未低于这个水平。欧洲的收益率大多数略微上涨。10年期英国国债是个例外,收益率上涨近三个基点,约为4.42%。黄金在昨日在4150美元附近停滞后进行整固,今日在4100美元略微下滑时被买入。12月WTI原油周一至周二上涨超过2%,但今天约回调了一半,接近60.50美元。

美元:美元指数昨日破坏了9月17日(约96.20)和10月低点(约98.00和98.55)之间连接的趋势线。今天接近99.45。美元指数在经历了连续五天的上涨后,现在有五天的下跌。每日动能指标已转向下方。不过,今天在大约99.45和99.65之间整理。初步阻力可见于昨日高点99.75,下行方面,若跌破99.20区域,可能会瞄准98.75区域,这里持有自9月低点以来的反弹(38.2%)回撤数据。几乎三分之一的美联储官员今天发言,另外三位将在明天发言。期货市场对下个月降息的概率打了几乎67%的折扣,自FOMC会议以来几乎没有变化。与此同时,经过周一对580亿美元三年期国债销售的强劲反应后,财政部今天将出售420亿美元的10年期国债。收益率与上次拍卖(约4.11%)基本持平。最长的政府关门似乎将在今天或明天结束。另一方面,昨日ADP预计截至10月25日的四周内,私营部门岗位平均减少11250个。ADP的私营部门就业估计与BLS估计的跟踪相当良好。在截至8月的三个月内,BLS估计平均新增私营部门就业29,000,而ADP的估计为26,000。今年前八个月,BLS估计私营部门平均新增74,000个岗位,而ADP的估计平均为73,000。

欧元:9月17日的多年来高点近1.1920的下行趋势线,以及10月下半月的两个高点大约在1.1590附近,昨日被突破,欧元达到了约1.1605,尽管最终收盘低于其上方。今天迄今为止,欧元在大约1.1565-1.1585的狭窄区间内整理。若有效突破1.1600,初步目标为1.1630-40,之后为1.1665区域。欧元区将在明天公布9月的工业产出数据。德国、法国和西班牙在8月出现衰退后报告了(1.3%、0.8%和0.4%)的增长。意大利将在汇总数据之前报告。彭博社调查的中位数预测工业产出将增加0.7%,而今年前八个月的平均月增幅为0.1%,与2024年1月至8月的平均月减幅0.2%和2023年同期的-0.3%相比。尽管如此,考虑到第三季度的GDP已经获得,并将在本周末进行审查,9月的数据可能会对市场产生微乎其微的影响。

人民币:昨日美元大幅回落,使其对离岸人民币贬值至近CNH7.1175的新六日低点,今日维持在该水平。下一个支撑区域预计在CNH7.1135。美元走弱的趋势可能促使中国央行今天下调了美元的基准汇率,此前在过去两次交易日稍微上调。今日的参考汇率定为CNY7.0833(昨日为CNY7.0866),这是自2024年10月以来的新低。报道称,中国正在制定一项新系统,以加快稀土出口许可证的审批,但似乎与美国之间存在理解上的分歧。华盛顿似乎认为4月份的早期出口限制将被解除,但北京的声明似乎並不反映这一点。此外,北京似乎仍然决心限制稀土磁铁的军事和双用途使用。

日元:今日美元对日元的报价上升至154.90日元,此前自上月底以来一直碰触154.50日元的上限。由于美国ADP估计疲软,美元昨日接近154.50日元。美元对日元连续第四个交易日上涨,这催生了由财政部长片山的口头干预。他再次使用“以高度紧迫感观察”的核心用词,这在过去标志着实质性干预即将来临。然而,在当前环境下,由于日本央行不愿加息,新政府似乎鼓励此举,而美国行政部门有可能因批评而破坏实际干预,这似乎不太可能。同时,在东京时段以外进行干预也变得更加困难。看起来这场与市场的拉锯战盖过了美国低收益率对汇率的影响。同时,政府的经济方案正在形成,并可能于下周末正式发布。方案将寻求取消燃气税和提供新电力和天然气补贴,扩大基本免税额,提高国防支出,并关注其他战略领域。预计该方案的规模将超过去年的139万亿日元(约920亿美元)。

英镑:英镑从昨日令人失望的就业报告中的跌幅完全恢复。英镑跌至近1.3115美元,随后反弹至近1.3185美元,成为欧洲交易时段结束前的新高。然而,今天卖压回归,英镑正在跌破昨日低点。图表支撑带在1.3080-1.3100美元之间。有一项近19亿英镑的期权在1.3100美元今天到期。明天,英国将公布第三季度GDP。预计英国经济在第二季度后将扩大0.2%,而第二季度的增长为0.3%。预计消费和总企业投资会有所改善,而政府支出可能减缓,贸易可能成为更大的拖累。如果有意外,更可能是向下的。假设九月持平,这也是彭博社调查的中位数预测,那么第三季度的月度GDP也将持平。市场情绪的钟摆稍微偏向下个月降息。上周英国央行会议前一天,掉期市场对下个月会议降息的概率约为65%。现在,市场定价的一致性显示出约72%的概率。

加元:美元本周每天测试CAD1.4000水平,而目前保持该水平。CAD1.4015区域对应于美元自两家中央银行在十月底降息以来的反弹(50%)回撤。61.8%的回撤接近CAD1.3985。在CAD1.4045区域可以看到阻力。加拿大建筑许可证在截至八月的三个月里下降,并且在今年前八个月中有六个月出现下降。彭博社调查的中位数预测九月份将增长1.0%,将在今天报告。

澳元:在周一上涨约0.65%后,拉动近两个月最大单日涨幅,澳大利亚元昨日在狭窄区间内整理。维持在0.6515美元,但未能突破0.6540美元。今日在坚持昨日低位后,澳元接近0.6545美元,为七天高点后进行整固。有约940百万澳元的期权在0.6530美元到期,另外1.4亿澳元的期权在0.6500美元到期,将于今天到期。明天,澳大利亚将公布十月就业数据,墨尔本大学将发布其消费者通胀调查的结果。预计失业率将从4.5%下滑至4.4%,而通胀预期可能会保持高位(十月份为4.8%)。期货市场对下个月降息的概率打了近20%的折扣,这主观上看来偏高。

墨西哥比索:墨西哥令人失望的九月工业产出(-0.4% vs. 彭博调查的中位数预测持平,在八月下降0.3%后),这是连续第四个月的下降情况,对比索几乎没有影响。第三季度的GDP已经发布,中央银行上周降息。此外,美元宽幅走弱,巩固了市场。比索昨日贬值至近MXN18.3050,今日后续卖盘使其跌至约MXN18.2865。全年低点,记录于9月17日,接近MXN18.20。巴西十月CPI数据比预期略软(同比增长4.68%,低于9月的5.17%),且处于九个月低点,但未能激发对下月降息的预期。美元贬值至年内新低,接近BRL5.2640。图表在BRL5.16-BRL5.20区域之前几乎没有动作。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

12月份的通胀压力增加,需考虑基础效应的影响;美元、黄金和标...

12月份的通胀压力增加,需考虑基础效应的影响;美元、黄金和标... 鸽派的鲍威尔引导财政收益率和日本政府债券走低,对日元产生压力...

鸽派的鲍威尔引导财政收益率和日本政府债券走低,对日元产生压力... 在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。...

在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。... 原油价格再次下滑。交易员们仍然对于如果通胀持久且利率保持高位...

原油价格再次下滑。交易员们仍然对于如果通胀持久且利率保持高位...