虽然关税政策的前景仍然不确定,但整体轮廓开始变得清晰。因此,我们在本月进一步细化了我们的关税假设。中国和欧盟可能会在整个预测期内面临关税,同时包括加拿大和墨西哥在内的许多其他国家也将在未来面临来自美国的更高关税。国际国家仍然可能会以对等的关税作出回应,并且这些关税在可预见的未来将可能保持不变。贸易战的潜在经济影响也日益明显。我们对2025年全球GDP的预测保持不变,仍为2.7%,但我们稍微上调了2026年的全球增长展望至2.7%。对于美国和加拿大,我们预计由于关税导致增长放缓和中央银行更鸽派的货币政策。同时,德国的财政刺激措施改善了欧元区的中期增长前景,也促使欧洲中央银行采取较少的鸽派立场。中国的温和财政刺激也可能导致中国经济的减速更加渐进。我们预计在我们的预测期内美元将继续升值,但幅度会较小。适度的关税以及一定程度的关税疲劳可能会限制避险支持和未来几个季度美元升值的幅度。此外,稍微放缓的美国增长和更鸽派的美联储也可能减少中期美元的收益,因为在某些情况下,增长、财政政策和货币政策的趋势开始更支持外币。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四...

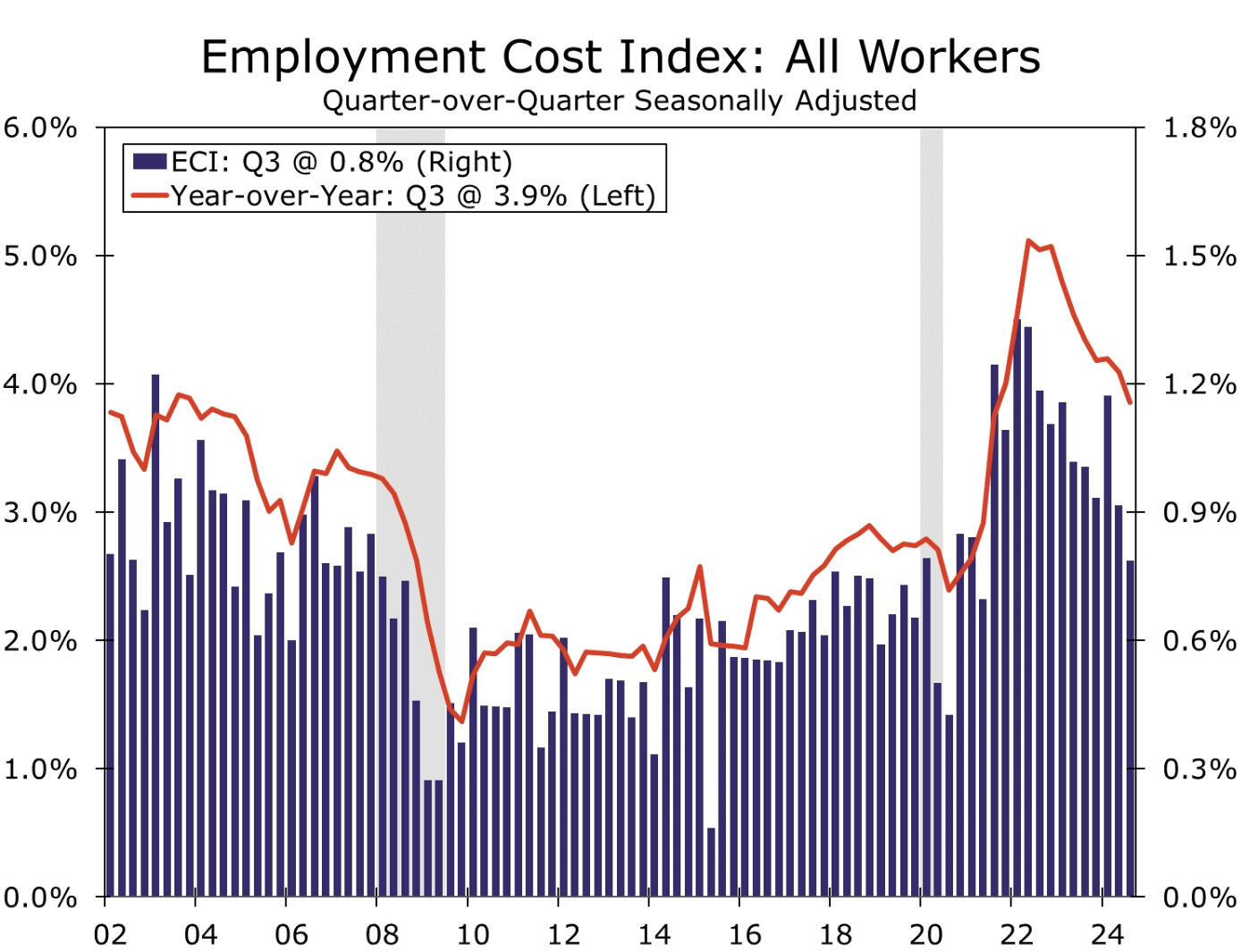

前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四... 最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构...

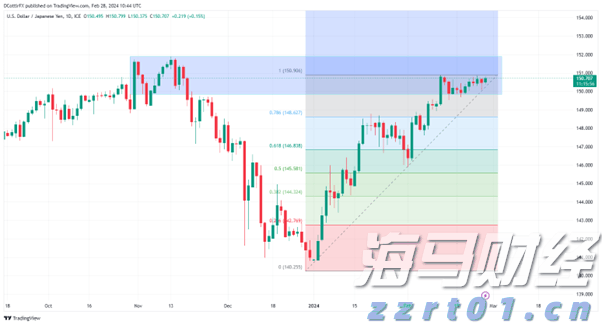

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构... 美元/日元维持在去年重要高点下方,市场有许多要思考的问题,从...

美元/日元维持在去年重要高点下方,市场有许多要思考的问题,从...