几乎所有中东欧国家的通胀数据将会公布。匈牙利和罗马尼亚将首次显示5月的通胀数据,而其他国家的初步估计已提前发布。塞尔维亚中央银行将在周四召开利率决策会议。斯洛文尼亚、斯洛伐克和罗马尼亚将报告4月份的工业表现。罗马尼亚和波兰的数据将会发布贸易数据。最后,斯洛伐克将发布工业薪资增长数据,克罗地亚将公布生产者价格。至于其他事件,我们预计将会知道罗马尼亚的下任总理是谁,因为提出一个可信的财政整合计划的时间已经不多。周三,波兰将进行信任投票,我们也意识到相关的风险。周五,市场收盘后,穆迪预计将审查斯洛伐克的前景。

过去一周,中东欧的外汇市场发展呈现出相当大的分化。捷克克朗和匈牙利福林相对于欧元升值,而波兰兹罗提则有所贬值。有几个地方因素在起作用。首先,纳夫罗基在总统选举中获胜后,政治不稳定加剧,促使总理图斯克呼吁进行信任投票。其次,波兰中央银行的言辞偏鹰派。行长格拉平斯基避免对未来货币政策给予任何指导。其他中央银行行长(科特基和沃诺夫斯基)也与格拉平斯基一起表示谨慎(考虑到财政前景和政治不稳定),尽管这两位政策制定者认为今年进行50个基点的降息是最佳选择。在塞尔维亚,我们看到利率决策在维持利率稳定和降息之间的界限非常接近。如果本周没有开始货币宽松,预计将于7月开始。欧洲中央银行的货币政策一直是塞尔维亚中央银行的一个重要因素。目前看来,如果欧元区的经济前景没有明显恶化,存款利率可能维持在2%。

上周,中东欧政府债券市场的10年期收益率上涨约10个基点,因为多个中央银行撤回了关于即将降息的前瞻性指引。波兰的变化最为显著,市场此前已定价未来将进行激进的降息。因此,2x5的远期利率协议(FRA)环比上涨40个基点,10年期收益率环比上涨15个基点。在捷克,5月通胀数据高于预期,第一季度GDP增长强劲,以及薪资快速增长,都使得对急于降息几乎没有理由。我们预计下一次调息将在11月进行。罗马尼亚的债券市场有所改善,得益于中央银行承诺在有利条件下提供流动性(按回购利率)。此外,政治进展顺利,新总统在任命新总理方面取得了一定进展——这一公告最快可能在本周发布。本周,捷克、匈牙利和斯洛文尼亚计划发行国库券。捷克还将提供浮动利率债券。罗马尼亚计划通过重新发售ROMGB 2028、2030和2032年的发行,筹集14亿罗马尼亚列伊,而波兰将提供一系列债券。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

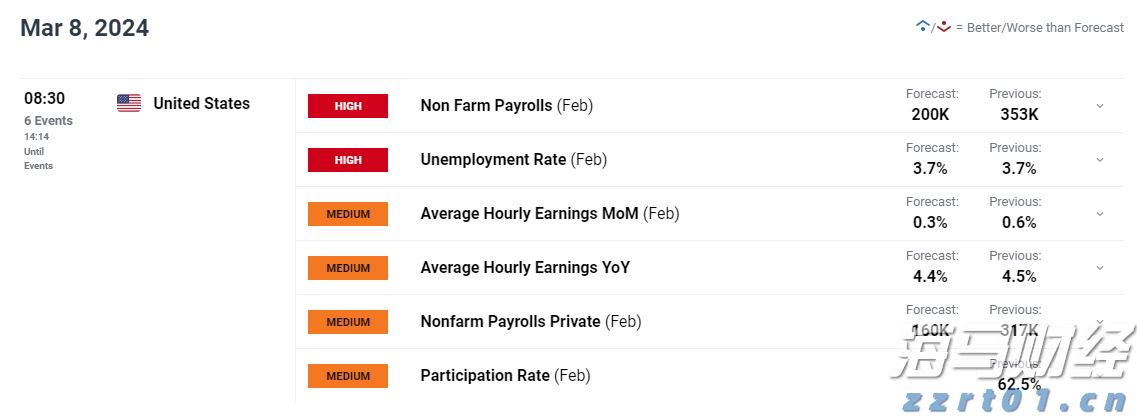

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农...

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农... 美国生产者价格指数(PPI)超出预期,零售销售未达市场预期,...

美国生产者价格指数(PPI)超出预期,零售销售未达市场预期,... 周三,美元走低,主要是受到预期低于预期的经济数据和美联储主席...

周三,美元走低,主要是受到预期低于预期的经济数据和美联储主席...