我们预计美联储将在6月会议上保持货币政策不变,这与市场共识和定价相符。我们预计今年的GDP增长预估将下调,以反映解放日关税的影响。核心通胀预期也可能会略微上调。2026-27年的预测将受到的影响较小。我们仍然预计美联储将在2025年降息两次,与3月份的点阵图一致,并在2026年再降三次。我们不期待鲍威尔会给出强有力的前瞻指引,但市场反应的风险可能倾向于适度的鸽派态度。

自5月会议以来,FOMC成员大多保持观望态度。一些成员对在2025年剩余时间里再降息1-2次的想法持开放态度,但大多数成员在关税不确定性情况下谨慎避免影响金融条件。尽管自那以来市场波动显著,但当前市场定价仍略低于美联储3月的2025-26年中值“点阵图”。(图表1)

我们预计在更新的经济预测摘要(SEP)中,FOMC的2025年GDP中值预测会大幅下调,以反映解放后关税的影响。按照可比的四季度对比,我们的预测仅为2025年增长+0.9%(市场共识1.0%,3月SEP:1.7%)和2026年增长+1.8%(市场共识1.7%,3月SEP 1.8%)。

2025年的核心个人消费支出(PCE)预测可能会轻微上调。较低的能源价格可能会缓解一些主管PCE的关税影响,尽管最新的地缘政治不确定性使前景变得模糊。我们预计失业率预期将保持稳定,因为移民带来的供给紧缩正在抵消招聘放缓造成的需求影响。

我们将密切关注美联储对风险平衡的评估。回顾3月份,FOMC成员报告指出,通胀风险已越来越偏向上行,但GDP和失业风险的平衡较好。在5月,鲍威尔口头表示,增长和通胀的不确定性有所增加,但他避免具体说明当时哪个风险更为紧迫。

自5月以来,最新数据显示企业增加的关税支付正趋向每年约1900-2000亿美元。工资增长徘徊在每年4%以上,但5月实质通胀在商品和服务方面都出现了下行意外(参见全球通胀观察,6月11日)。由于企业尚未将上升的成本转嫁到销售价格上,贸易战对利润空间造成压力,这可能使美联储对劳动力市场更加关注。价格上涨的延迟是出于不确定性中的选择,还是因为缺乏定价权,尚需观察。

我们仍认为风险倾向于更多而不是更少的降息,并且保持我们的终端利率预测在3.00-3.25%之间,略低于当前的市场定价。虽然我们预计鲍威尔会跟随他的同事们的近期做法,谨慎避免强有力的前瞻指引,但如果鲍威尔发出更明确的信号,表明恢复降息不再是“是否”的问题,而是“何时”的问题,那么风险可能倾向于更低的利率和进一步的美元疲软。

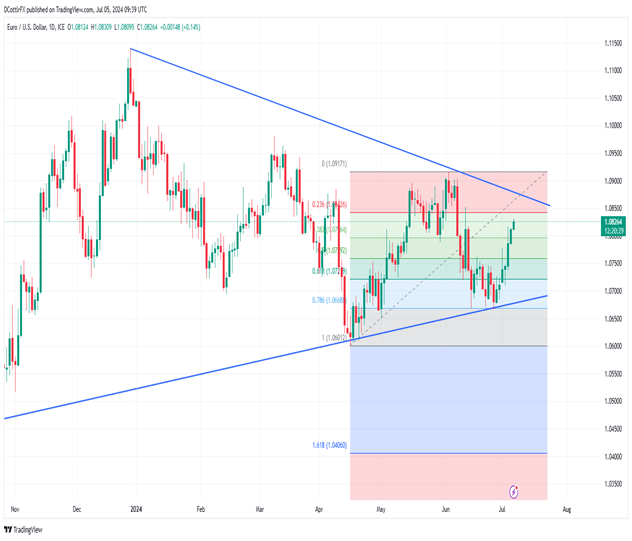

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

按照定义,“黑天鹅”事件是意外的,极其难以预测的。在重大事件...

按照定义,“黑天鹅”事件是意外的,极其难以预测的。在重大事件... 欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据...

欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据... 今天市场上并没有太多动态,除了总体股市结束上涨,不再超过60...

今天市场上并没有太多动态,除了总体股市结束上涨,不再超过60... 人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没...

人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没...