随着我们临近一个重要的星期三(FOMC和TIC数据),风险意识已有所平静,而国债收益率再次小幅上升。在欧元区,10年期欧元掉期利率仍然保持在2.4%到2.6%的区间内,以色列/伊朗冲突只是在一长串不确定因素中又添一笔,而在前端,能源价格风险使得欧洲央行处于紧张状态。

波动性和信用利差再次处于下降趋势。以色列/伊朗冲突的进展被视为受到控制或可管理,没有出现更广泛影响的最坏担忧,至少目前尚未出现。美国国债从一开始就对此做出了相应的反应,更倾向于关注潜在的通货膨胀影响,而不是参与防御性交易。这可能会带来双向效果,并可能表现为向“优质”资产的转移。但到目前为止,市场并没有表现出转向债券市场的意图。相反,它被标记为更高的通胀风险,因此对国债是负面的。风险偏好回升也符合这一模式。

在上次拍卖表现不佳后,周一的20年期拍卖吸引了更好的需求。这是继上周的10年期和30年期拍卖表现非常良好之后的结果。过去一周的资金流动显示出一种减少久期的主题,这从最近的价格走势中可以看出,似乎比之前几周更为沉重。当没有明显担忧的事情时,收益率往往会缓慢上升,至少在我们得到一些糟糕的数据以帮助收益率再次下降之前。接下来几天的数据大致属于次要,但仍然足够影响投资者对于方向的情绪。

星期三将公布FOMC的结果,我们将获得最新的TIC流量数据,这将为我们在经历了一个困难的国债时期后,对于需求的评估提供一些参考,尤其是在4月9日宣布的关税暂停之后。我们预计会看到一些抛售的迹象,但我们怀疑这不会像一些人预测的那样戏剧性。

中东的冲突又为已经很长的不确定性清单增添了一条。虽然直接影响可能有限,但这些头条新闻并没有帮助信心指标的恢复。星期二将公布德国和整个欧元区的6月ZEW调查,希望能展现出比前几个月更好的数字。要让欧元区的经济增长前景实质性好转,我们需要看到消费者和商业信心的更广泛改善。

想要对欧元区经济的前景有更好的展望还需要时间,在此之前,掉期曲线后端的上行潜力可能会受到限制。油价上涨对增长前景也不利,因此尽管通货膨胀风险在上升,曲线后端的利率可能会降低。伊朗对于与美国进一步核谈判的积极看法使油价再次下跌,但我们仍然预期未来会有更多的价格波动。尽管市场波动在短期内可能不会使10年期掉期利率脱离其2.4%-2.6%的交易区间,但这可能会推迟我们仍预期在今年晚些时候发生的上涨走势。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

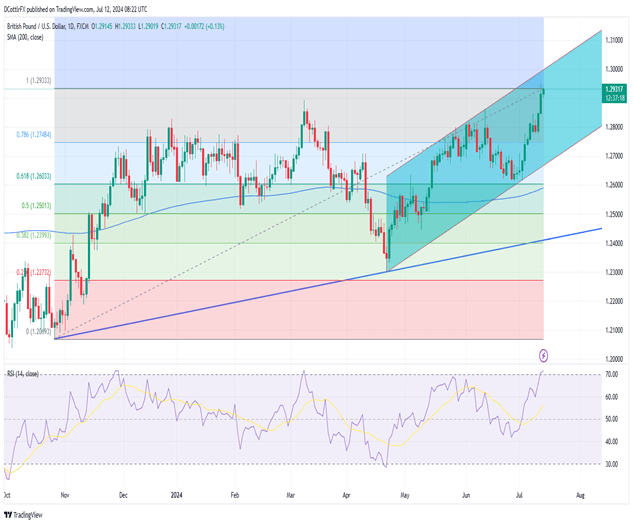

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

虽然经济情绪有所改善,但目前的经济状况依然疲弱。美联储的决议...

虽然经济情绪有所改善,但目前的经济状况依然疲弱。美联储的决议... GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注...

GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注... 欧元/美元在美联储之后遭受了美元强势的冲击。美国中央银行推...

欧元/美元在美联储之后遭受了美元强势的冲击。美国中央银行推...