下周,印度尼西亚、菲律宾和韩国将公布消费者物价指数(CPI)数据。预计由于油价上涨,通胀将有所上升。与此同时,中国也将发布制造业采购经理指数(PMI)和新的出口订单,而日本将公布企业短期经济观测调查(Tankan)和工业生产数据。

随着相互关税的90天冻结即将结束,预计出口将强劲反弹,主要由汽车和半导体行业推动。不过,对于这种复苏的可持续性仍存谨慎,制造业PMI预计将持续低于中性水平。

与此同时,预计6月份的通胀将加速,受到汽油和新鲜食品价格上涨的影响。

关于月度活动数据,工业生产预计将连续第二个月下降,这与5月份疲弱的出口表现相符。不过,消费和设备投资可能会有所改善,受益于消费者信心的恢复以及信息技术(IT)行业的持续投资。

菲律宾:通胀略有上升预期

我们预计6月份消费者物价指数(CPI)通胀将略微上升至1.6%(同比),主要受到伊朗与以色列冲突后全球油价激增的推动,导致国内燃料价格上涨。然而,国内燃料价格的上涨应是暂时的,预计7月份当地油价将下跌。

消费者物价指数(CPI)通胀应会上升至超过2%的同比水平。过去两个月,运输在总体CPI通胀中的贡献已接近零。现在应该会有所恢复,反映出全球油价的上涨。通过食品价格上涨的间接影响也可能使总体通胀加剧。我们预测6月份的总体CPI通胀为2.2%(同比)。

Tankan调查非常重要,因为日本银行会监测商业信心,以指导未来的投资和招聘。我们预测制造业前景将下降,但非制造业将小幅上升。尽管对美国贸易政策的不确定性依然存在,但国内活动应保持强劲。预计5月份的工业生产将从4月份的下降中反弹,主要是由于汽车和汽车零部件产量的增加。

6月份的PMI数据将成为中国下周数据日历的亮点。官方PMI将于周一发布,我们预计制造业PMI将继续处于收缩状态,但本月小幅上升至49.8。市场还在关注非制造业PMI本月将大致保持不变。

财新制造业PMI预计将于周二发布,服务业PMI将于周四发布。在这两份报告中,新的出口订单子指数将受到特别关注,以评估近期关税调整后的恢复情况。

来源:Refinitiv, ING

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈...

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈... 酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情...

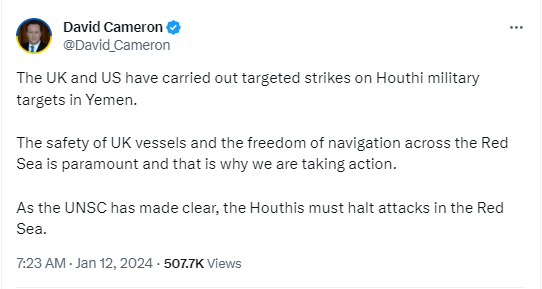

酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情... 交易员担心有可能发生的报复性攻击。对进一步打乱红海航运的供应...

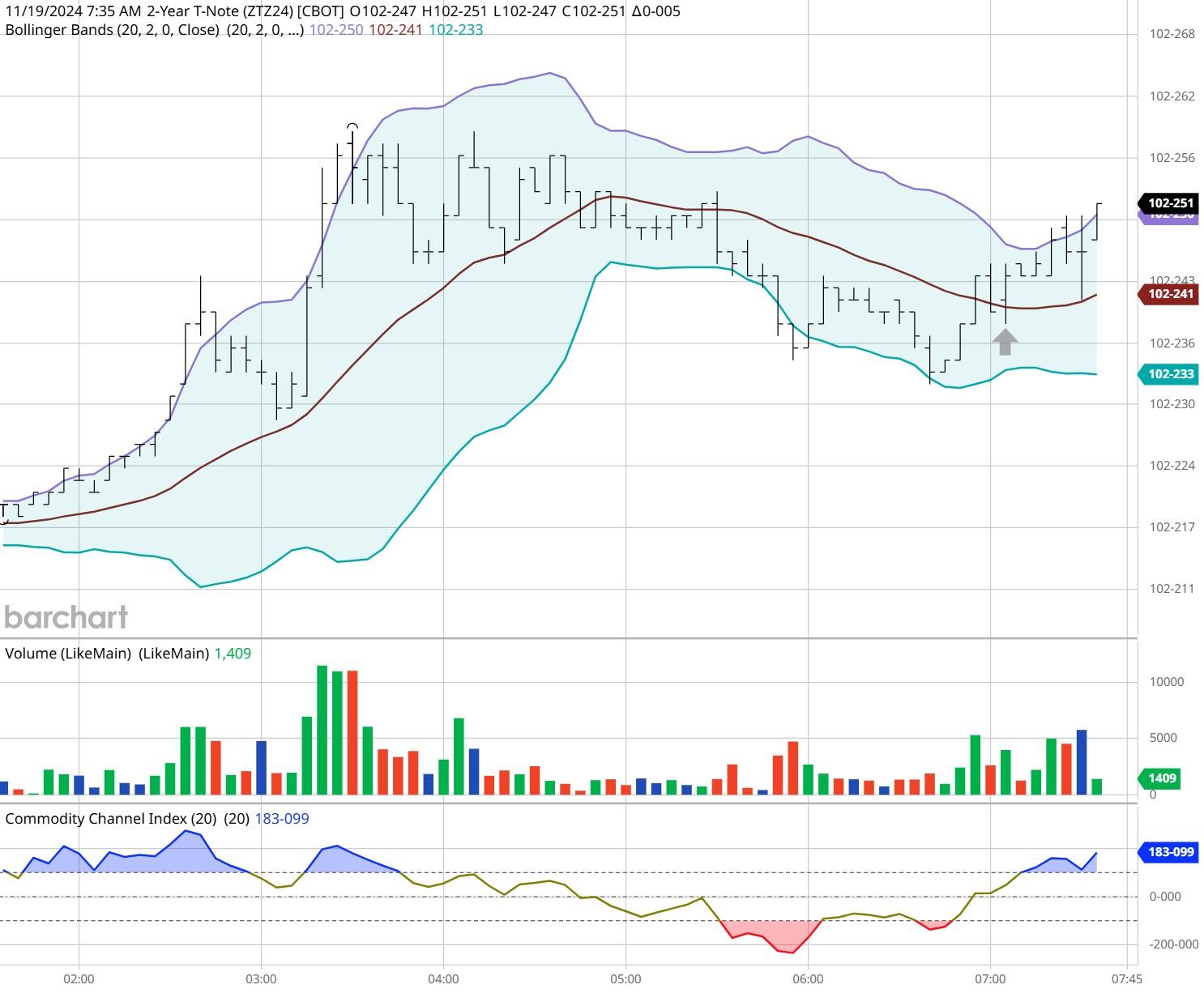

交易员担心有可能发生的报复性攻击。对进一步打乱红海航运的供应... 金融:12月24日,30年期国债跌落23个基点,报116.0...

金融:12月24日,30年期国债跌落23个基点,报116.0...