CPI通货膨胀年同比首次自一月份以来恢复正增长。然而,从环比来看,价格的 downward pressure 依然存在。

中国六月的消费者物价指数通胀率年同比首次重返正值,从五月的 -0.1% 回升至 0.1%,超出市场预期。

按子类来看,食品依然处于通缩状态,年同比为 -0.3%,这是连续第五个月食品价格为负。大多数食品产品仍然徘徊在通缩区间,猪肉(-8.5%)和鸡蛋(-7.7%)是主要拖累因素。例外包括水产品(3.4%)和水果(6.1%)。

非食品的通货膨胀在本月表现较好,年同比上涨0.1%,帮助抵消了食品价格的影响。明显表现最高的子类是“其他供应和服务”,年同比增长为 8.1%,而大多数其他非食品子类依然疲软。虽然服装(1.6%)和教育、文化与娱乐(1.0%)的年同比数据看起来不错,但这两个子类的环比数据均为 -0.1%,显示出 downward price pressures 依旧存在。

生产者价格指数通货膨胀进一步下跌,降至 -3.6% 年同比,这标志着连续第 33 个月的价格下跌,也是 23 个月以来的最低水平。

在年初的上半年,中国的CPI通货膨胀依然轻微地处于通缩状态,年同比为 -0.1%,而PPI的通缩则稳固在 -2.8% 年同比。结合持续负值的GDP平减指数,通缩依然是一个值得关注的问题。

主要原因之一是一个收缩周期,特点是严重的价格竞争,加上工资冻结和削减。这将是一个难以应对的挑战。不过,政策制定者最近已将注意力转向解决此问题,着眼于改善市场退出机制,鼓励合并与重组,并处理导致过度价格竞争的非市场行为。

激进的努力来制止这些行为可能会在短期内给劳动力市场带来一定的阵痛,随后情况才会改善。我们预计,由于外部压力,可能会采取更渐进的方法。虽然在政策执行上还不够明确之前我们将不做相关的预测调整,但这仍然是一个值得关注的动态。

与此同时,过去几个月人民币的相对走强以及持续的温和通胀,为中国人民银行在必要时进一步降息提供了空间。随着近期的经济活动数据略有放缓,但尚未显示出紧迫感,我们目前预计下次降息将在第四季度。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

虽然经济情绪有所改善,但目前的经济状况依然疲弱。美联储的决议...

虽然经济情绪有所改善,但目前的经济状况依然疲弱。美联储的决议... 2023年度的周线图给我们提供了对新一年油市可能走势的最清...

2023年度的周线图给我们提供了对新一年油市可能走势的最清... 本周第二半段的重要事件引发市场谨慎。美国大选和美联储决定的悬...

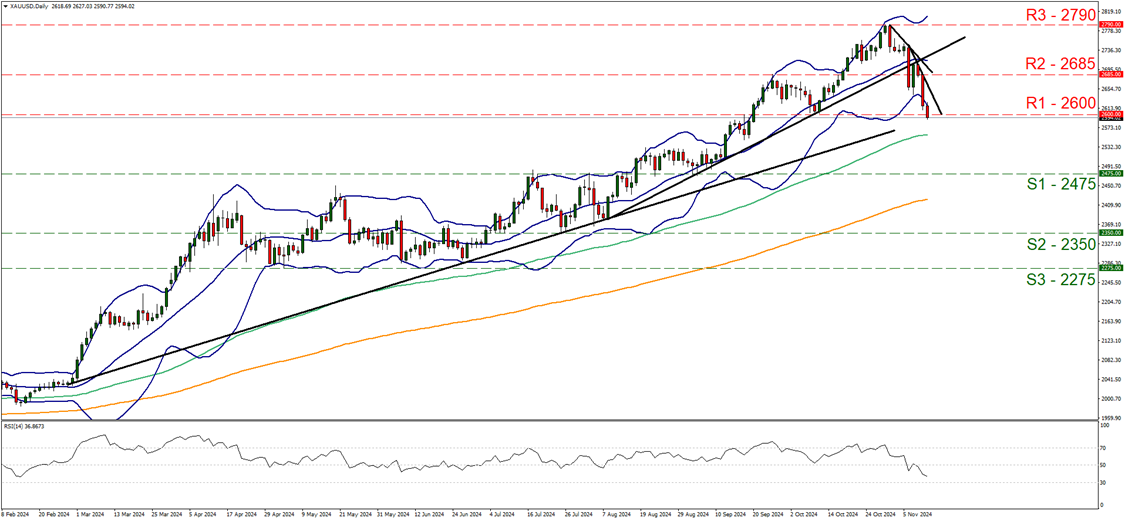

本周第二半段的重要事件引发市场谨慎。美国大选和美联储决定的悬... 昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在...

昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在...