今年第一季度实际GDP收缩了0.5%,这在一定程度上反映了进口的激增,因为企业在关税实施前提前进行了采购。“核心”GDP在第一季度的年化增长率接近2%,表明整体GDP的温和下降高估了年初经济的疲软。

相反,我们对第二季度1.8%的实际GDP增长的预测可能高估了目前经济的强劲程度。我们估计,第二季度实际消费者支出仅增长了1.3%,而商业固定投资和住宅投资在本季度都出现了减弱。

劳动市场指标同样表明经济有所减速。今年前六个月,私营部门的工资单平均每月增长107K,低于2024年平均每月130K的增长率。

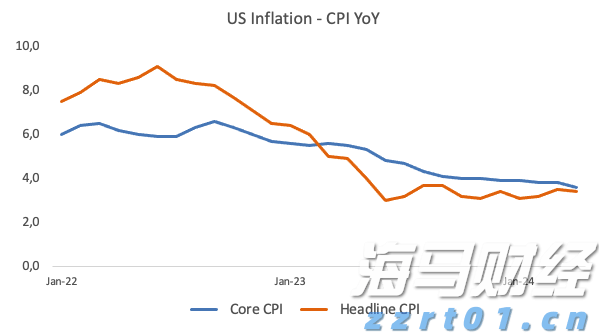

尽管基础经济活动的步伐减缓,我们认为联邦公开市场委员会(FOMC)将在7月底的下一次会议上决定保持联邦基金利率的目标区间不变。核心个人消费支出(PCE)通胀率仍高于FOMC2%的目标,因此我们认为目前尚无足够数量的美联储政策制定者支持在7月30日委员会政策会议结束时批准降息。

如果正如我们预测的那样,未来几个月任何通胀上升只是小幅波动而不是大幅攀升,且劳动市场进一步放缓,那么我们认为FOMC将在9月17日的会议上降息25个基点。随后,我们预计FOMC将在10月29日和12月10日进一步进行两次类似的降息。

我们坦然承认,我们的观点所面临的风险倾向于美联储比我们目前预测的更长期待放松政策。我们对降息时机并没有强烈的信念,但我们认为,今年这个时候联邦基金目标区间将比目前低大约75个基点。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

4月份日本的CPI有所下降,即便工资涨幅创历史新高,也未能推...

4月份日本的CPI有所下降,即便工资涨幅创历史新高,也未能推... 美元指数(DXY)从近104.00的多周低点反弹。投资者预...

美元指数(DXY)从近104.00的多周低点反弹。投资者预... 周三,受美国国债利率下跌影响,美元走势下跌。尽管联邦储备系统...

周三,受美国国债利率下跌影响,美元走势下跌。尽管联邦储备系统...