本周,我们发布了全球经济和北欧地区的宏观经济预测。在欧元区,我们预计2025年经济增长将逐渐加速,但短期前景疲弱。我们预计美国经济将有所放缓,但尽管财政和贸易政策不确定性存在,经济增长仍将保持稳定。中国仍在努力应对严重的房地产危机,但采取了更有力的举措来扭转局面。然而新的关税风暴正在酝酿,我们已经下调了经济增长前景。

在固定收益市场上,法国再次成为关注焦点,因为议会罢免了巴尼尔总理。政治动荡导致OAT-Bund利差走高,但后来这种变化出现了逆转。马克龙总统拒绝辞职,他的第一个任务将是任命一位新总理。在全球收益大致横盘交易的一周中,法国市场几乎没有出现蔓延现象,对于韩国市场也是如此,此前六个小时的戒严虽然导致韩元暴跌。

在欧洲,十月份的零售销售强劲于预期,这支持了未来更多由消费驱动的增长预期。第三季度国民账户的数据也显示出令人意外的强劲国内需求,投资和家庭消费均稳固增长。每位员工的薪酬年增长率为4.4%,接近欧洲央行的预期,这支持了基本通胀趋势朝着2%目标趋近的观点。

在美国,低于预期的ISM数据让服务业经济的前景变得模糊,尽管最近看起来大多保持强劲。就业报告并没有对市场造成太大影响,但略微偏弱。近30万个新增就业岗位(包括修正数据)是强劲的,但与家庭调查中显示的就业图景相左,同时伴随着较高的失业率和劳动力缩减,并非强势迹象。这进一步支持我们对即将举行的FOMC会议进行连续降息的预测。欧元区数据的稳健和美国数据偏弱的混合导致EUR/USD近几个月的下跌走势出现一些回调。

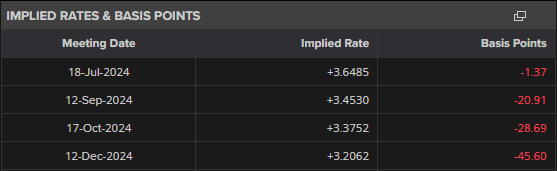

下周,欧洲央行计划再次降息,这将是今年的第四次降息。除了本周以外的疲软数据和通胀目标的达成使得是否适当进行50基点的降息成为了讨论焦点。我们认为这肯定会被讨论,但欧洲央行最终会选择25基点,然后表示他们愿意根据即将到来的数据接受更大规模的降息。我们预计瑞士国家银行也会进行类似的降息,将瑞士政策利率降至仅为0.75%。

在美国,十一月的消费者物价指数发布将引起最大关注。我们预计核心通胀略有放缓,这将支持我们对美联储在十二月再次降息的预测。在中国,我们将密切关注中央经济工作会议,届时高层领导将讨论和制定明年的经济重点。在亚洲其他地区,我们将关注Tankan商业调查;这是日本央行下次会议的主要参考,我们预计日本央行将再次加息。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英...

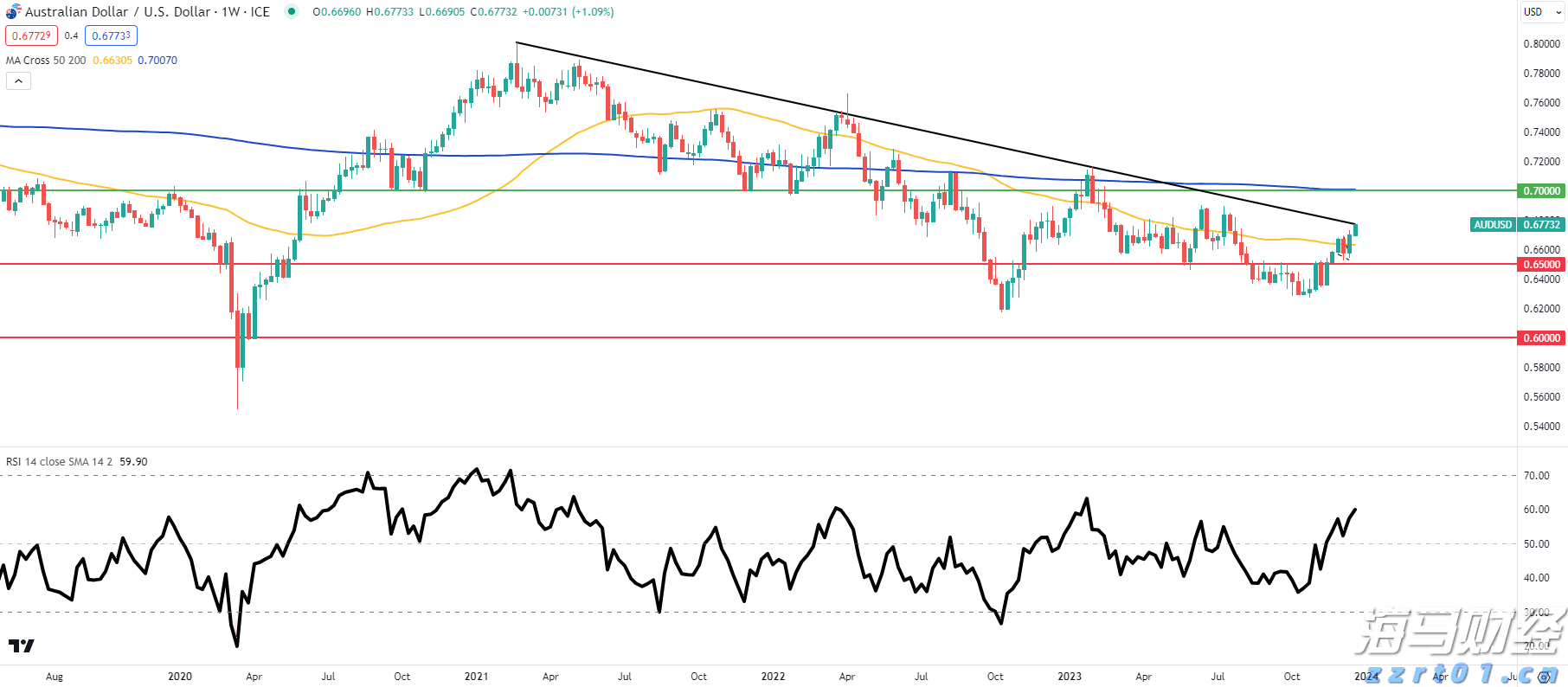

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英... 澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多...

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多... 本周布伦特原油价格一度上涨至76.00美元,但未能保持这一高...

本周布伦特原油价格一度上涨至76.00美元,但未能保持这一高... 由于贝利被降级为热带风暴,多头在84美元处失利。据报道,墨西...

由于贝利被降级为热带风暴,多头在84美元处失利。据报道,墨西...