预计Netflix将报告每股调整后盈利为4.233美元,较去年同期大幅增长69.2%。交易信号表明在公布结果之前有强劲的动能。

收入预测指向101.18亿美元,同比增长13.5%。这一增长得益于成功的内容发布和广告层的不断增长影响。

分析师们预计调整后净收入为18.3亿美元,EBITDA为23.64亿美元,突显了公司不断改善的盈利指标和运营效率。

这家流媒体巨头的股价表现出韧性,投资者关注的焦点是用户增长和利润率扩张潜力。

Netflix第三季度表现出净用户增长510万,为第四季度奠定了坚实基础。随着投资者关注潜在上涨,股票交易量增加。

彭博智库表示,第四季度用户增长可能是第三季度数字的两倍,受益于引人注目的内容,包括直播NFL比赛和《乌贼游戏》第二季。

公司决定在2024年第四季度后停止报告用户指标,这标志着战略转向强调财务表现指标。

市场观察者可以通过各种交易平台提供的实时数据和分析追踪Netflix的表现。

Netflix进军直播体育代表了重大进化,成功直播NFL比赛和“泰森对保罗”活动。围绕这些举措的在线交易活动有所增加。

该平台2025年的内容阵容包括WWE节目和《怪奇物语》、《星期三》等热门节目的新季。内容投资与成本管理平衡,支持公司2025年的利润率扩张目标。

投资者可以通过传播交易和差价合约交易等多种方式进入Netflix。

2024年运营利润率指引为27%,预计2025年将达到28%。交易者可以通过交易警报监控这些指标。

公司专注于运营效率和纪律性内容支出,继续支持利润率增长。

2025年的收入指引表明11-13%的增长,定价策略和广告举措可能带来上行潜力。

寻求暴露的投资者可以通过交易账户考虑各种方法。

Netflix股价的长期上涨在2024年持续,年底创下历史新高。在圣诞节和新年期间出现疲软,经历了自去年7月以来最持续的回调。

然而,卖压似乎在823.00美元止住,可能已经形成了一个较高的低点。这样的发展将有助于恢复上升趋势,并使股价再次测试最近的高点。

从长期来看,朝着每股1000.00美元的目标前进并非不切实际。

几位分析师设定了约1000.00美元的价格目标,显示了增长潜力。

例如,BMO资本市场将其目标提高到1000.00美元,称Netflix进军直播体育和支持广告计划是关键的增长驱动因素。

同样,KeyBanc资本市场将其价格目标提高到1000.00美元,强调Netflix的历史表现和对收入和自由现金流增长前景的乐观看法。

然而,29位分析师中的平均12个月价格目标约为866.00美元,估计范围从600.00美元到1100.00美元不等。

要实现这样的目标需要进一步强劲增长,但考虑到股价表现和基础业务,这可能并非不可能的目标。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

经济数据和美联储发言人将为美元提供助推,美联储的发言人有望维...

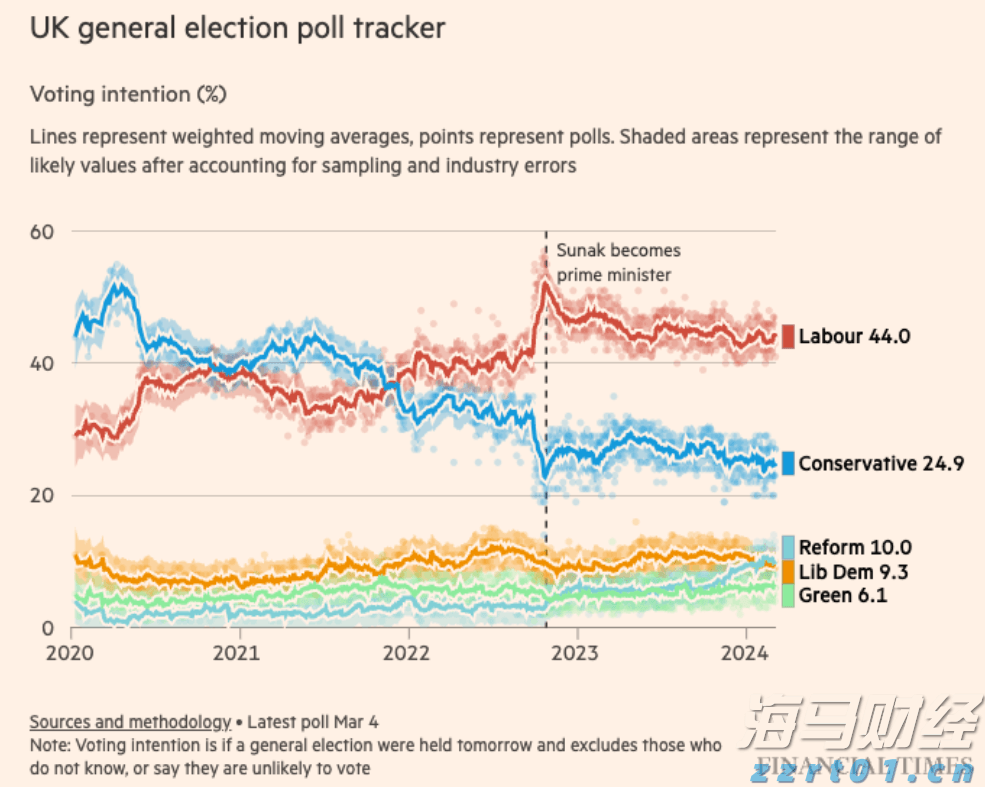

经济数据和美联储发言人将为美元提供助推,美联储的发言人有望维... 亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应...

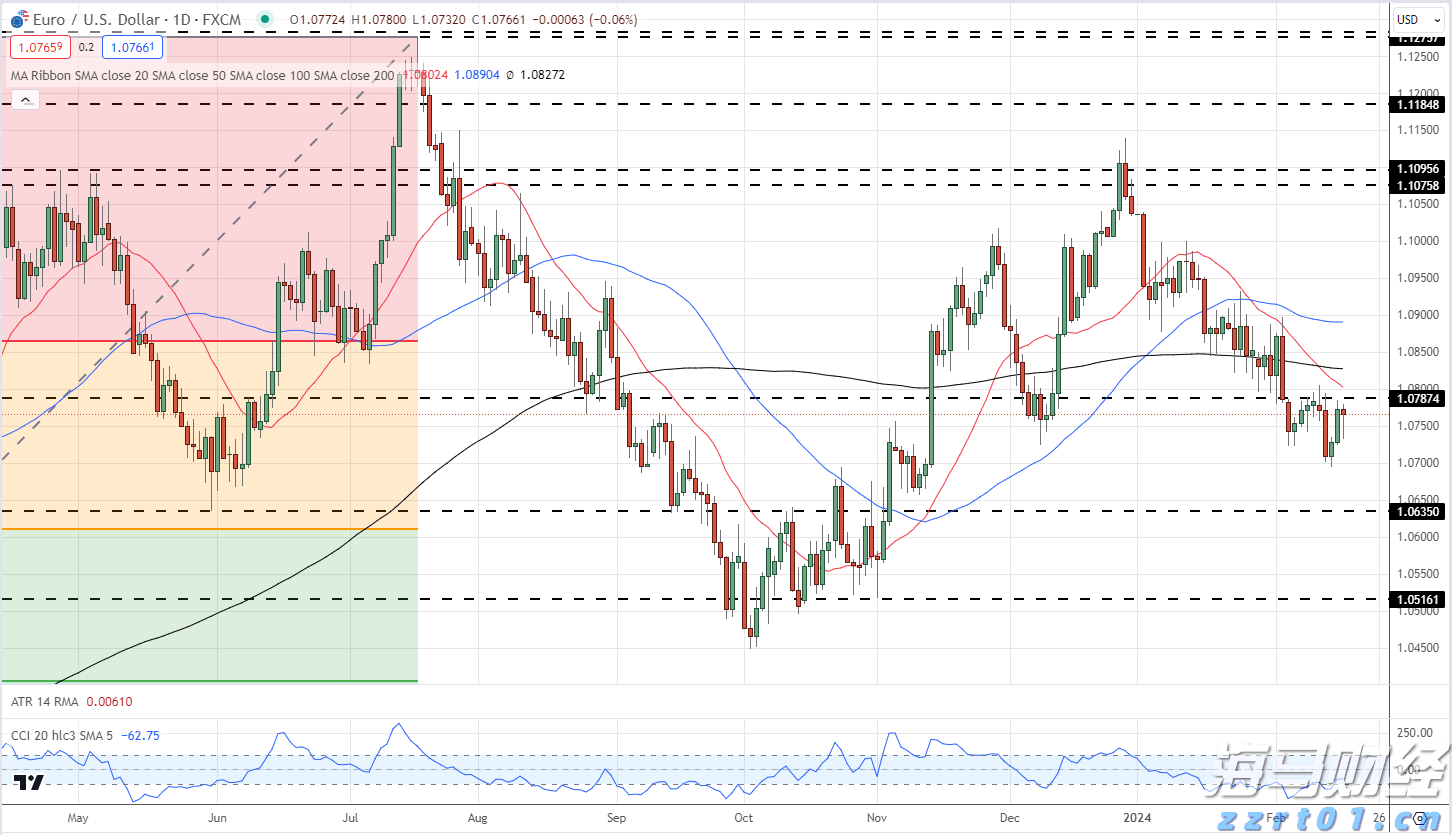

亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应... 美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非...

美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非... 欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理...

欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理...