在2024年底,欧元区的家庭储蓄率比新冠危机之前更高。在欧元区四个主要经济体中,法国也不例外。只有在西班牙和意大利,这一趋势伴随着住房投资的增加。在法国和德国,这些额外的储蓄完全是金融性质的。导致高金融储蓄率的根本因素不会阻止其在2025年下降,但会将其控制在一定范围内。

作为提醒,凯恩斯理论将储蓄定义为收入中未用于消费的部分(国民账户中的总储蓄)。因此,总储蓄流向被分为一个实际成分——投资于新住房——和一个金融成分——未用于新住房投资的总储蓄份额。这等于收入中既没有花在消费上,也没有投资于新住房的部分,换句话说,家庭的净借贷头寸。考虑到银行信贷会使分析略显复杂,因为信贷流是一种资源,与收入一样,可能用于资助消费、投资或金融投资。根据国民核算惯例,在计算储蓄率时,信贷流被视为负面支出:它们从金融储蓄中扣除。因此,在某种程度上,净借贷头寸是非金融账户和金融账户之间的关键,理论上它等于总金融投资流向减去贷款流向。

自2022年第三季度以来,法国家庭用于新投资的收入比例一直在下降,反映了实际储蓄率的下降。这种下降最初由金融储蓄率的上升抵消,直到2023年底,但自2024年以来情况已经不再如此:金融储蓄率的上升大于实际储蓄率的下降,导致总体储蓄率上升。在2024年第三季度,家庭整体储蓄率占可支配总收入的18.2%(与2023年第四季度的17.2%相比),其中金融储蓄占8.8%(7.3%)。同一季度,在欧元区,储蓄率在连续两年上升后出现了首次下降(2024年第三季度为15.3%,2023年第二季度为15.6%,2013年第四季度为14.6%)。

正如我们的图表所示,法国的金融储蓄率的上升并不总是与金融投资流向的上升相一致(作为收入的百分比,请参见图表)。相反,自2022年以来,受信贷流向的收缩和由此导致的货币创造减少的影响,后者一直在下降。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

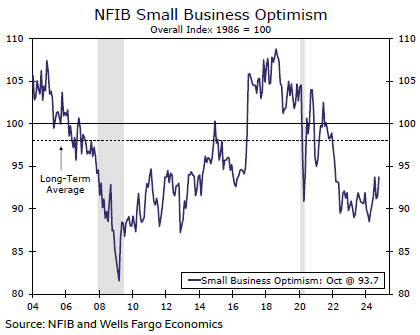

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十...

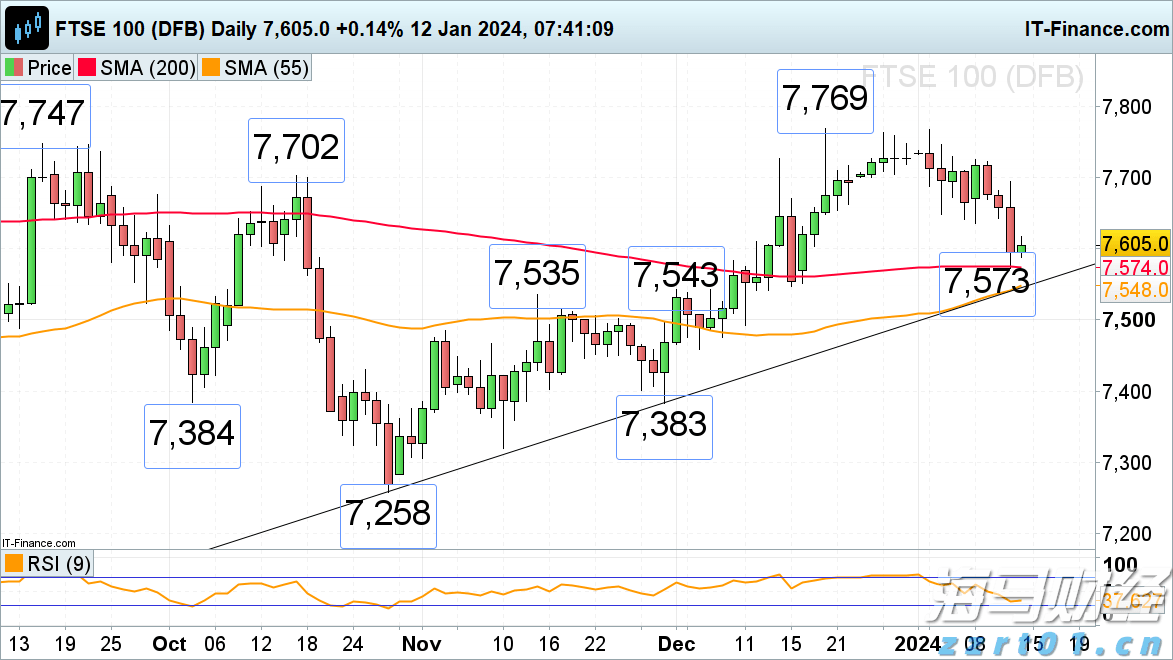

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十... 在环比GDP读数稍好的情况下,富时100尝试恢复。富时100...

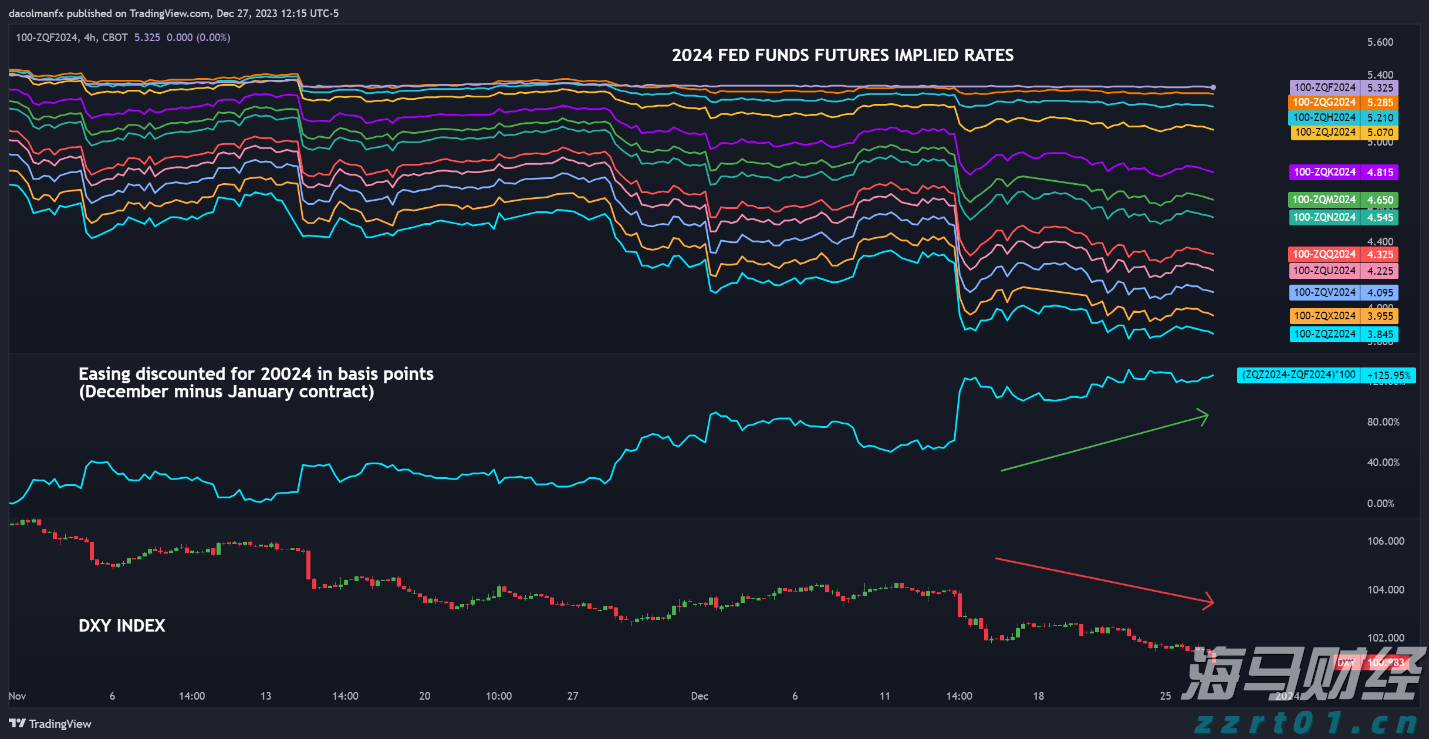

在环比GDP读数稍好的情况下,富时100尝试恢复。富时100... 美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流...

美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流... 最近黄金空头一直控制着局势,将XAU/USD从最近的创纪录高...

最近黄金空头一直控制着局势,将XAU/USD从最近的创纪录高...