美联储自2024年12月以来首次降息,将联邦基金目标区间下调25个基点至4.00% – 4.25%。官员们暗示今年还将有两次降息,理由是就业增长放缓、失业轻微上升,以及尽管通胀仍高于目标,但被视为更可控。投票并非全体一致,理事米兰对大幅降息50个基点表示反对。

从政策角度来看,这标志着一个宽松周期的开始。美联储实际上正在将风险平衡从失控的通胀转向对劳动力市场放软的担忧。对市场的影响是:货币条件正在变得更有支持性,但原因与经济增长疲软相关。

乍一看,股票市场对降息表示欢迎——较低的借贷成本和更陡的收益率曲线往往会支持风险资产。科技和成长型行业直接受益于较低的折现率,而银行在曲线变陡时获利。对利率敏感的部分,如房地产投资信托(REITs)和公共事业公司,也会找到短期支撑。

然而,第二阶的影响则更为复杂。美联储之所以降息,是由于劳动力市场正在走弱。如果就业明显放缓,那么这将在未来几个季度内转化为盈利下调。换句话说,股票市场可能会因为流动性而初步反弹,但最终必须面对基本面走弱的现实。

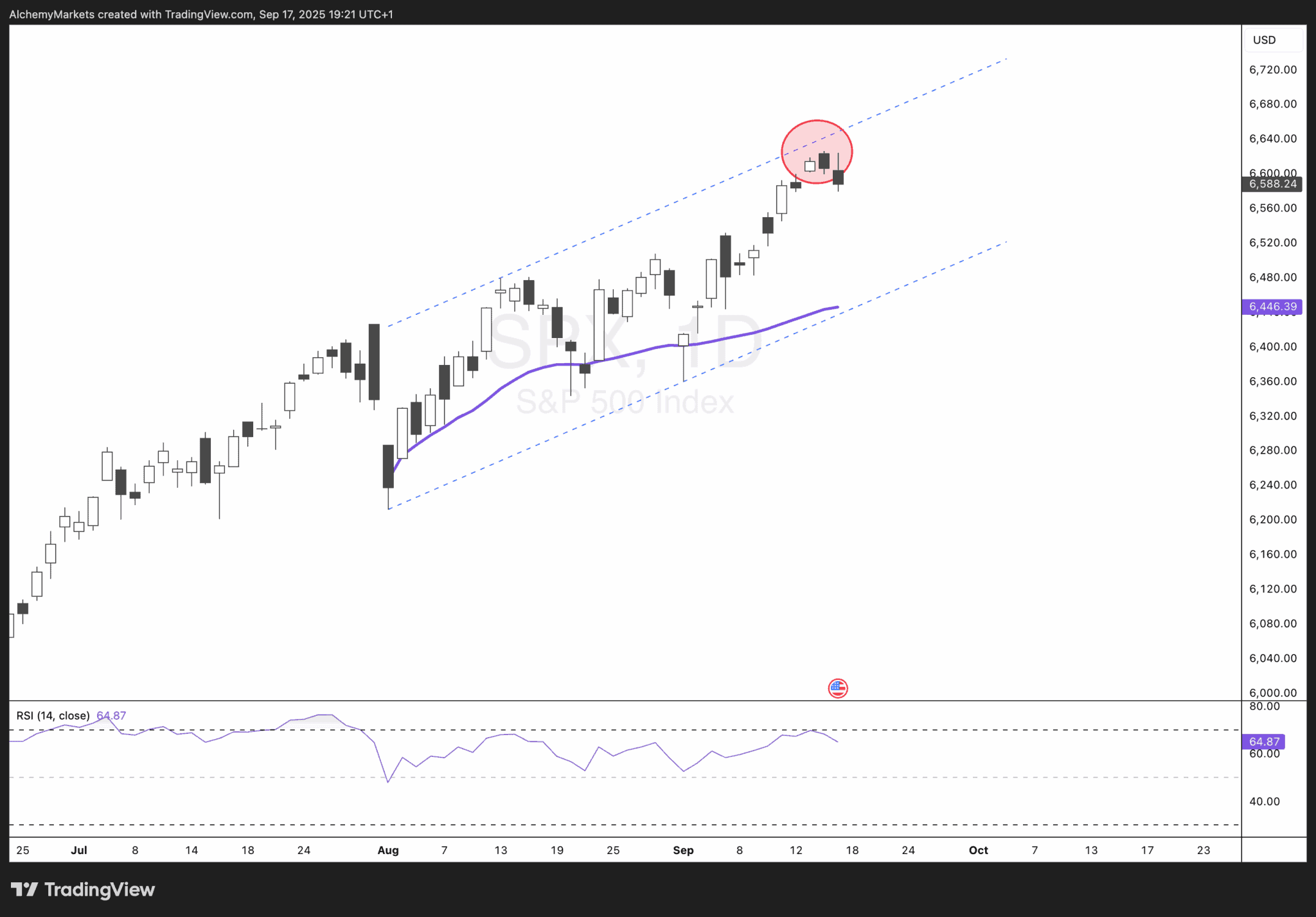

从图表上看,标普500指数(SPX)已经快速反弹至其上升通道的上边界。价格走势现在正面临阻力,最近的蜡烛图聚集在6600点附近。这是一个关键的时刻:

如果SPX未能突破上方通道,那么回调至中间通道线(约6480点)或甚至下边界(约6300点)的可能性变得更大。这符合一种叙述,即认为美联储的降息是一次“增长恐慌”,投资者重新评估盈利风险。

如果能够干脆突破通道,可能会引发动能流入,系统性和趋势跟随策略将增加曝露。在这种情况下,SPX在短期内可能会延伸至6700点以上,实际上无视技术上限,因为流动性凌驾于基本面之上。

在一种发生概率较低但重要的情景下,SPX可能完全无视通道结构,尽管宏观数据走弱,依然上涨。这将反映出过剩的流动性和头寸,而非基本面——一种由流动性驱动的上涨。尽管在短期内吸引人,但如果经济增长进一步令人失望,这种路径有可能在后续遭遇更剧烈的回调。

美联储已经打开了宽松的大门,股票市场正在测试乐观的上限。SPX的即时方向取决于流动性流入是否主导(情景B/C)或增长担忧是否优先(情景A)。

投资者应将技术通道作为指导,同时要意识到政策驱动的市场往往会过度反应。在这种环境下,短期反弹是战术机会,而非结构性确定性。此次走势的可持续性最终将取决于即将发布的劳动力数据、通胀数字,以及盈利预期适应美联储新现实的速度。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

日本1月份的出口数量创下历史新高。美元/日元再次回到了危险区...

日本1月份的出口数量创下历史新高。美元/日元再次回到了危险区... 在过去的两个月中,黄金一直处于明确定义的每日交易区间,买方和...

在过去的两个月中,黄金一直处于明确定义的每日交易区间,买方和... 今年早些时候,市场普遍预期2024年美联储将进行约160个基...

今年早些时候,市场普遍预期2024年美联储将进行约160个基... 末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自...

末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自...