欧盟中期市场更新:细节决定成败,投资者在点阵图和鲍威尔评论中争论不休;目光聚焦于英国央行的决策以及特朗普和斯图尔特的会谈。

- 股票资产因市场消化美联储的决策而上涨,按照预期下调25个基点。投票结果为11-1,新任委员米兰反对50个基点的降息。鲍威尔排除了更大幅度的降息,强调了劳动力供应问题和通胀风险。焦点转向点阵图,其中一位异议者预测到2025年底的资金利率将低于3.0%(目前为4.00-4.25%),而大多数人预期今年会有两次降息。

- 挪威银行也如预期将利率下调25个基点,恢复在近期暂停后的宽松周期。现在我们关注英国央行在东部时间07:00(格林威治标准时间11:00)的决策,市场预计维持利率不变的概率为95%。分析预测投票结果为7-2,丁格拉和泰勒可能会投票支持25个基点的降息。预计大幅减缓量化紧缩的速度,从1000亿英镑降至600亿英镑。英国国债收益率保持稳定。

- 特朗普今天会见英国首相斯图尔特;英国宣传1500亿英镑的美国投资。欧盟要求英国对青年流动性作出妥协,以推动贸易协议的进展。

- 值得注意的欧盟公司新闻:Next发布强劲的上半年业绩,但股价下跌6%;Pets at Home发出利润警告,CEO辞职;沃尔特斯·克劳尔加速10亿欧元的回购;SIG暂停2025年的分红。

- 亚洲市场表现参差不齐,KOSPI上涨1.4%。欧盟指数上涨0.3-1.4%。美国期货上涨0.7-1.1%。黄金上涨0.2%,美元指数下跌0.1%;商品:布伦特原油持平,WTI持平;加密货币:比特币上涨0.6%,以太坊上涨2.3%。

- 澳大利亚8月就业变化:-5.4K,预期+21.0K;失业率:4.2%,预期4.2%。

- 新西兰第二季度GDP环比:-0.9%,预期-0.3%;同比:0.6%,预期0.0%。

- 日本7月核心机械订单环比:-4.6%,预期1.5%;同比:4.9%,预期5.2%。

- 联邦公开市场委员会将目标区间下调25个基点至4.00-4.25%(如预期),恢复在当前宽松周期中暂停6次后的降息。投票结果:11-1,米兰反对降息50个基点。美联储预测显示19位官员中有9位预期2025年再降息两次,2位预期降息一次,6位预期不再降息。

- 美联储主席鲍威尔在利率决策后的新闻发布会上指出,风险平衡的变化表明需要朝着中性方向调整;就业下行风险上升,通胀仍保持在较高水平;房地产市场活动仍显疲软。

- 巴西中央银行(BCB)保持Selic目标利率不变,维持在15.00%(如预期),这是其连续第二次暂停当前的紧缩周期。声明中删除了对利率上升周期中断的继续的提及。

指数 [Stoxx600 +0.9%,为555.3,FTSE +0.3%,为9237,DAX +1.4%,为23668,CAC-40 +1.2%,为7883,IBEX-35 +0.6%,为15224,FTSE MIB +0.7%,为4134,SMI +0.5%,为12056,标准普尔500期货 +0.9%].

市场焦点/主要主题:欧洲指数全线高开,在会议早期阶段持续上涨;中央银行活跃的日程支持了股市;在旗下带动上涨的行业中,科技和工业领先;落后行业包括材料和房地产;罗氏收购89bio;德国监管机构批准京东对Ceconomy的收购;科尼正在研究收购TK;关注当天稍后的英央行利率决策;预计在即将到来的美国交易中,达登、联邦快递和伦纳将发布财报。

- 消费者选择:Pets at Home [PETS.UK] -9.0%(CEO辞职,调低2025/26财年的调整后税前指引);巴里·卡勒布特 [BARN.CH] -2.5%(分析师下调评级)。

- 金融:DWS集团 [DWS.DE] +3.0%(资产管理公司开始出售NorthC数据中心业务)。

- 工业:巴斯夫 [BAS.DE] -1.0%(分析师下调评级);沃尔特斯·克劳尔 [WKL.NL] +3.5%(加速10亿欧元股票回购)。

- 科技:伦尼斯肖 [RSW.UK] +4.5%(2024/25财年财报)。

- 欧洲央行的德·金杜斯(西班牙)表示,当前环境相当不确定;当前的政策立场是合适的。考虑到高度不确定性,应采取“非常谨慎”的方法。

- 挪威中央银行政策声明重申,预计利率将在未来一年进一步下调,但不设想会有“大幅下降”。相比6月的前景,较高的利率似乎是必要的,并指出仍需保持限制性政策。

- 德国联邦债务办公室在第四季度发行上表示,将在第四季度额外出售150亿欧元的债务(符合预期)。

- 俄罗斯财政部长西卢安诺夫表示,计划使预算减少对石油收入的依赖。

- 台湾中央银行政策声明重申,不会及时调整货币政策。保持利率不变有助于维持经济和金融的稳定发展。重申在需要时介入,以维护外汇市场的秩序。

- 美元在联邦公开市场委员会的利率决策后最初走强,但随着欧盟交易时段的推进而逐渐疲软。市场继续消化美联储预期通过周三降息25个基点的决策。

- 欧元/美元早盘探测低于1.18,但在中盘时回升至1.1820。

- 英镑/美元在1.3630区间,关注英国央行利率决策。预计该央行将维持政策稳定,但可能会削减其量化宽松的债券出售计划,以抑制波动。

- 美元/日元在147.30区间,关注周五的日本央行利率决策。日本央行可能会警告经济中关税效应的持续不确定性。重点关注日本央行何时可能重新开始加息的暗示。

- 10年期德国国债收益率为2.69%,10年期英债收益率为4.62%,10年期美国国债收益率为4.05%。

- (NL)荷兰8月失业率:3.9%,之前为3.8%。

- (CH)瑞士8月贸易余额(CHF):40亿,之前为46亿;实际出口环比:+2.4%,之前为-0.8%;实际进口环比:+0.6%,之前为-0.4%;瑞士手表出口同比:-16.5%,之前为+7.0%。

- (NO)挪威中央银行(挪威银行)将存款利率下调25个基点至4.00%(如预期),以恢复当前的降息周期。

- (TW)台湾8月M2货币供应同比:4.8%,之前为3.4%;M1货币供应同比:4.5%,之前为2.9%。

- (EU)欧元区7月欧洲央行经常账户余额:277亿欧元,之前为358亿欧元。

- (GR)希腊7月经常账户余额:+9亿欧元,之前为-12亿欧元。

- (PT)葡萄牙7月经常账户余额:14亿欧元,之前为5亿欧元。

- (IT)意大利7月经常账户余额:87亿欧元,之前为57亿欧元。

- (PL)波兰8月工业产出环比:-7.1%,预期-7.6%;同比:0.7%,预期0.2%。

- (PL)波兰8月就业环比:-0.2%,预期-0.2%;同比:-0.8%,预期-0.8%。

- (PL)波兰8月平均名义工资环比:-1.5%,预期1.0%;同比:7.1%,预期7.8%。

- (PL)波兰8月生产者价格指数(PPI)环比:-0.4%,预期-0.2%;同比:-1.2%,预期-0.9%。

- (TW)台湾中央银行(CBC)将在其紧缩周期的第五次连续暂停中保持基准利率不变于2.00%(如预期)。

- (EU)欧元区7月建筑产出环比:+0.5%,之前为-0.7%;同比:3.2%,之前为1.8%。

- (ES)西班牙债务署(Tesoro)总共出售54.4亿欧元,符合预计范围的50-60亿欧元,在2028年、2035年和2054年发行SPGB债券。

- (FR)法国债务署(AFT)总共出售115亿欧元,符合预计范围的95-115亿欧元,在2028年、2031年和2033年发行债券。

- (SE)瑞典出售总计7.5亿瑞典克朗,符合预计750M瑞典克朗的范围,在2036年和2039年发行I/L债券。

- 05:25 (EU)每日欧洲央行流动性统计。

- 05:30 (HU)匈牙利债务署(AKK)将出售3年期、5年期和10年期债券。

- 出售HUF,预期为7.0%的2035年债券。

- 05:40 (UK)英国央行7天短期回购操作(STR)。

- 05:45 (DE)欧洲央行的施纳贝尔(德国)。

- 05:50 (FR)法国债务署(AFT)将出售10亿至15亿欧元的2034年、2038年和2039年与通货膨胀挂钩的债券(Oatei)。

- 06:00 (PT)葡萄牙8月生产者价格指数(PPI)环比:无预估,之前为0.1%;同比:无预估,之前为-3.7%。

- 06:00 (VN)越南财政部发布即将发行债券的公告(在周三举行)。

- 06:00 (RO)罗马尼亚将出售6个月的票据。

- 07:00 (UK)英国央行(BOE)利率决定:预计维持银行利率不变于4.00%。

- 07:00 (CA)加拿大9月CFIB商业指标:无预估,之前为47.8。

- 08:00 (UK)每日波罗的海干散货指数。

- 08:30 (US)9月费城联储商业前景:+1.7,预期-0.3,之前为-0.3。

- 08:30 (US)首次申请失业救济人数:240K,预期263K,之前为263K;持续申请失业救济人数:195万,预期193.9万,之前为193.9万。

- 08:30 (US)每周美国农业部净出口销售。

- 09:00 (RU)俄罗斯黄金及外汇储备截至9月12日:无预估,之前为6985亿美元。

- 09:00 (ZA)南非中央银行(SARB)利率决定:预计维持利率不变于7.00%。

- 10:00 (US)8月领先指标:预期-0.2%,之前为-0.1%。

- 10:00 (DE)欧洲央行的纳格尔(德国)。

- 10:30 (US)每周EIA天然气库存。

- 11:30 (US)财政部将出售4周和8周的票据。

- 12:00 (CO)哥伦比亚7月经济活动指数(每月GDP)同比:预期2.3%,之前为2.9%。

- 13:00 (US)财政部将重新发行10年期TIPS。

- 15:00 (AR)阿根廷第二季度失业率:无预估,之前为7.9%。

- 15:00 (AR)阿根廷8月贸易余额:8亿美元,预期10亿美元,之前为10亿美元。

- (AR)阿根廷8月预算余额(阿根廷比索):无预估,之前为1.75万亿。

- 16:00 (US)7月总净TIC流动:无预估,之前为778亿美元;净长期TIC流动:无预估,之前为1508亿美元。

- 18:45 (NZ)新西兰8月贸易余额(新西兰元):无预估,之前为-6亿;出口:无预估,之前为67亿;进口:无预估,之前为73亿。

- 19:01 (UK)9月GfK消费者信心:预期-18,之前为-17。

- 19:30 (JP)日本8月全国CPI同比:预期2.8%,之前为3.1%;CPI(不含生鲜食品)同比:预期2.7%,之前为3.1%;CPI(不含生鲜食品/能源)同比:预期3.3%,之前为3.4%。

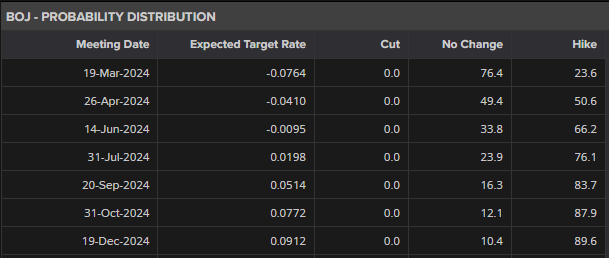

- (JP)日本央行(BOJ)利率决定:预计维持目标利率不变于0.50%。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

EUR/USD在本周已经持续下行,但至今仍然成功守住了200...

EUR/USD在本周已经持续下行,但至今仍然成功守住了200... 尽管国民阵线在民调中领先,但可能无法赢得绝对多数席位。法国政...

尽管国民阵线在民调中领先,但可能无法赢得绝对多数席位。法国政... 美国劳工统计局将在周三上午发布4月消费者价格指数(CPI)数...

美国劳工统计局将在周三上午发布4月消费者价格指数(CPI)数... 原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne...