美联储今天启动了另一个不必要、令人厌恶且危险的降息周期,首次降息25个基点,并且在今年剩余时间内还计划再降两次。然而,这个新的周期将是美国人购买力历史上最具破坏性的。

尽管如此:

失业率为历史低位的4.3%。第三季度GDP增长率为3.3%。金融条件极为宽松。信用利差非常紧缩。通货膨胀率比目标高出50%,并且已经连升52个月,超过2%。房价与收入的比例创下历史新高。股市市值占GDP的比例达到了创纪录的218%。通货膨胀已经严重伤害了中产阶级。

然而,我们的中央银行却开始了将大多数美国人推向贫困的旅程。

美联储的劳动市场经济学家们因几项糟糕的就业数据而感到烦恼,这就是他们为了继续印制更多货币和人为推低利率的借口。

当然,毫无疑问,劳动市场正在减弱。例如:

7月份的职位空缺和劳动力流动报告显示大约有718万个职位空缺。这是自疫情以来职位空缺水平的最低读数之一。8月份的ADP报告显示新增加的工作仅为54,000个,明显低于7月份的104,000个。接着是8月份的非农就业报告显示仅创造了22,000个职位!过去三个月的平均工作岗位只增长29,000个。最后,我们还得到最近发布的BLS基准劳动修正数据。在2024年4月至2025年3月期间,实际工作岗位比最初报告少了惊人的911,000个!这是这一系列数据26年来最糟糕的工资修正。

然而,尽管劳动市场放缓,通货膨胀率却在上升。8月份的总体消费者物价指数(CPI)同比增加了2.9%,高于7月份的2.7%。

然而,鲍威尔拒绝理解的是,劳动市场疲软更多是由于移民改革导致的劳动力供应受限,而不是经济即将崩溃的信号。最重要的是,即使GDP增长在收缩,经济衰退——这涉及资产价格下跌和失业率上升——也是商业周期的自然和健康部分。它们是弥补经济失衡所必需的。但通过试图阻止所有经济震荡的发生,我们的政府正在为一次灾难性的金融地震铺平道路。

我们现在的状态是滞胀的典型案例——GDP增长乏力而价格却在上涨。但多亏了美联储的努力,我们正在为经济遭受长期且棘手的滞胀创造条件。

如果你对美联储到底更重视全面就业还是稳定物价有任何疑虑,那么在9月的FOMC会议上我们得到了答案。美联储显然更关心全面就业。

高度金融化的美国经济确实显示出了动摇的早期迹象。但我想说那又怎么样?我们必须允许这种宣泄的净化发生。华尔街必须减少,而主街必须增加。强大的中产阶级是美国可行且健康的发展道路。

二手车销售商和次级汽车贷款发放者Tricolor Holdings上周申请了第7章破产清算。根据Kroll债券评级机构的报告,去年该公司发放了超过10亿美元的汽车贷款。Tricolor通过将其发放的贷款打包成资产支持证券来为这些贷款融资,然后出售给债券投资者。自2022年以来,Tricolor共出售了近20亿美元的此类证券,其中许多仍未偿还,根据彭博社的数据。

汽车贷款债务并不是唯一受到压力的信贷类型。严重拖欠的信用卡债务现在已经上升至过去14年以来的最高水平。

抵押贷款也处于危险之中。3.5%首付的FHA信用贷款已经取代了NINJA贷款。在全球金融危机(GFC)之前,FHA贷款的金额为37亿美元;而现在这个数字是400亿美元!根据Lending Tree的数据,截至2025年第一季度,美国的严重拖欠抵押贷款总金额约为1100亿美元。尽管自2007年以来承保标准大幅提高,但这并不意味着再次发生住房危机的可能性低。投资者拥有美国单户住宅的20%至30%。因此,待售房屋的供应可以迅速而急剧地增加。由于房地产的可负担性创下历史新低,这样的设置非常危险。

消费者债务创纪录地达到了18.4万亿美元。我们现在看到汽车贷款和学生贷款的违约率上升;后者的违约率已达到21年来的最高点。

然后是1.7万亿美元的私募信贷市场,这在15年前几乎不存在。私募信贷是指那些无法获得传统银行贷款或企业债券市场的公司所获得的非银行贷款。因此,它们通常风险更大,流动性更少。现在美国公司债券市场的总额已创纪录地达到11.4万亿美元,其中1800亿美元是垃圾债务。

顺便提一下,如果你认为关税是在偿还美国债务,那就听听这个:8月的预算赤字为3450亿美元。这是今年所有月份中最大的赤字,也是有记录以来第二大的8月赤字。2025财年的预算赤字刚刚达到2万亿美元,财政年度只剩一个月。因此,我们离偿还370亿国债的一分一厘还有很长的路要走,反而每年还在那个债务垃圾堆上再增加超过2万亿,而年度赤字的规模势必在目前的沉重水平上进一步增加。

我们如何走到这一步没有什么秘密。通过人为地将利率压低和货币化私营及公共债务,美联储鼓励了大量债务的产生,推动了资产价格飙升到天文数字。因此,我们不再拥有一个自由市场经济。相反,我们拥有的是一个高度金融化和完全政治化的经济。

然而,这个降息周期与以往的任何周期不同,因为它是在急性通胀和偿付能力问题已经存在的情况下开始的。如果它最终确实成为一个持续的降息周期的开始,那么棘手的滞胀将成为突出风险。

在经济衰退和滞胀期间,持有固定比例的债券以及靠近指数的S&P 500投资组合根本行不通。在所有宏观经济条件下都能获利的过程才是唯一的制胜策略。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

在美国CPI降温后,注意力转向英国和日本的通胀。欧洲出现反弹...

在美国CPI降温后,注意力转向英国和日本的通胀。欧洲出现反弹... 由于美国利率和美元走强,黄金进一步加深了回落。本周晚些时候,...

由于美国利率和美元走强,黄金进一步加深了回落。本周晚些时候,... FTSE 100指数从其10月中旬的高点8,397下跌,接近...

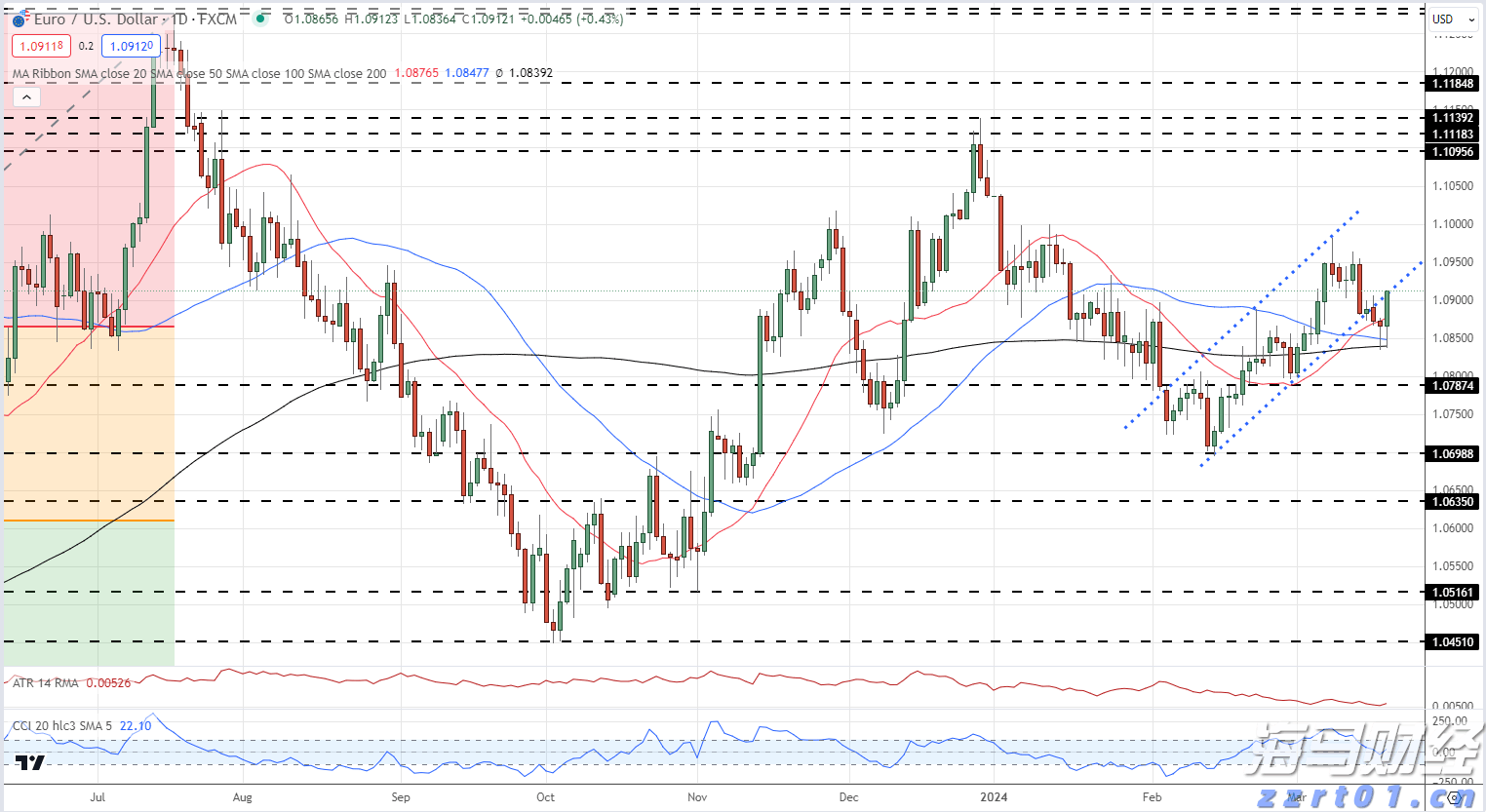

FTSE 100指数从其10月中旬的高点8,397下跌,接近... EUR/USD在今年初经历了一段跌宕起伏的过程,这对市场交易...

EUR/USD在今年初经历了一段跌宕起伏的过程,这对市场交易...