本周的市场就像一列拒绝减速的货运火车,即使轨道看起来也很光滑。美联储降息四分之一个百分点,市场上有关进一步放松的低语,突然间每一次的跌宕都变成了买入的机会,而不是真正的崩溃。交易员可能不太喜欢美联储这把指南针——一半时间看起来都在旋转——但流动性已经重新回到市场的血液中,仅此一点就足以让市场的脉搏跳动。

周五的交易为市场增添了一些戏剧性,特朗普与习近平通了电话,这场长达数小时的对话更像是幕后外交,而不是头条戏码。缺乏新的雷区本身就成了市场的顺风,市场无需烟火秀,当沉默感觉像是一种安全。到收盘时,主要基准不仅在水面上漂浮,而是逼近历史最高点,仿佛潮水本身在一同升起港口中的每一艘船。

标普500和纳斯达克继续他们的连胜纪录,仿佛运动员不断打破个人最佳,而道琼斯则像一列寻找新轨道的老货车,稳稳前行。科技股再次成为明星四分卫,怀揣着人工智能的乐观一路冲锋。公用事业股则提供了保护——稳定而不显眼,但开辟了空间。能源板块则跌跌撞撞,因原油价格的不安而回撤。

小盘股则讲述着不同的故事——紧张和利率敏感。罗素小盘股指数曾在盘中短暂冲击历史新高,但收盘时又回落,让我们提醒这些参与者的生命线在于利率预期。对他们而言,借贷成本的降低是氧气,但若鲍威尔团队有任何迟疑,则会影响到他们的生存。

与此同时,政治戏剧有了自己的副故事线。特朗普暗示在贸易、芬太尼、乌克兰和TikTok交易上有所进展,这些都与甲骨文和银湖等名字交织在一起。习近平的剧本一如既往地简洁:规则、稳定,不新增障碍。对市场而言,细节并不重要,重要的是头条的光环。没有新的炸弹投入战场意味着交易员们可以松口气,回到他们的操作策略:买入回调,乘势而上。

即使是九月——交易员通常会将其与股市的鬼屋相提并论——却没有兑现其阴森的名声。相较于从天花板上掉落的刀具,华尔街发现自己正在乘着流动性、政策重新定价和人工智能资金流动的浪潮。英伟达对英特尔的高调投资只是进一步强调未来仍在以超高速构建的惊喜。

更大的故事是,市场已经学会在模糊中蓬勃发展。曾经被视作警报的降息,如今由于经济依然活跃,转变为高辛烷值的燃料。一通原本可能是雷区的电话,如今成了反弹的契机。这并不合理,但却很熟悉。交易员们并不需要确定性——他们需要足够合理的故事来推动资本向前。

因此,这一周以市场创下历史新高的姿态结束,仍在就业市场这根紧绳上摇摆。流动性是其底下的安全网,但每一步都在意识到,细绳在估值深渊上方。只要人群欢呼,音乐奏响,交易员们就会继续前行,但真相依然是:这一轮反弹更多是由于风险拒绝爆炸,而非基本面支撑。

回调,再次拒绝燃烧,因此尚无人高唱九月忧郁曲。

每个经验丰富的交易员都知道这个套路:当某项资产被描述为被高估、被超买和被拥挤时,通常意味着回调的信号。然而,黄金,这个人类最古老的金融资产,继续对这一剧本说不。甚至连那家有着简洁公允价值模型的“量化派”法国银行也在闪烁警示,显示黄金的价格远远超出其表格能够说明的水平。但是,模型不能清仓;流量才是关键。而如今,我们正敲响3700美元的大门,好像价值重力已经被永久关闭。

这并非是热钱追逐时尚的泡沫。市场中流淌着更深层次的东西——结构性的、不分青红皂白的,几乎是原始的。降息或许是方便的叙述,但这只有在美元走弱时才会真正显现。至周末时,美元依然坚挺。那么,为什么黄金拒绝弯腰?因为这些买盘并不是战术性的。它是结构性的。

想象一下市场就像一座拥挤的剧院,大家都在等待逃生信号闪烁。政治不确定性、关税阴影、地缘政治裂缝——交易员们蜂拥向黄金并不是因为它承诺收益,而是因为它提供庇护。但这一次,不仅是交易员。各国央行正悄然调整自己的重心。

自2022年以来,新兴市场央行像水手在长途航行前储备新鲜水源一样,疯狂购买黄金。俄罗斯被冻结的储备是个警钟——纸质债权可以被没收,但没有人能在你的金库中“冻结”一根金条。自那时起,他们的购买量增加了五倍。这并非是战术对冲,而是一次战略性体制转变。

这种失衡十分明显。美国、德国和法国等发达市场的黄金储备已占70%。但是中国呢?不到10%。在新兴市场中,这一比例更是接近5%到15%。按全球中期目标看,更像是20%。将这个重新平衡的数学算一算,你便明白为何每次回调都会被吞没。

再加上ETF的层面,这一方程式只会更加紧缩。各国央行与散户和机构资金争夺同样的实物黄金条。通常,ETF的资金流入会随利率周期波动。但是当经济衰退的担忧加剧时,它们的流入则会超出预期。即使在衰退的几率被大幅降低的情况下,来自主权资金的结构性买盘仍在追逐ETF,仿佛两条河流汇入同一个水库。

这一切意味着什么?预测显示到2025年底可能达到3800美元,若经济衰退真的发生,可能还会更高。但这个数字并不是故事的重点。故事在于DNA的变化。黄金不再仅仅是美联储政策的投机副产品或对美元疲软的对冲。它已经蜕变为多极世界中的地缘政治储备资产。

被高估、被超买、被拥挤?当然。但在这种市场中,这些字眼已经失去了它们的锐利。黄金不再仅仅是一笔交易——它逐渐成为国家的储备保险政策。而这是一笔你不应该轻视的购买。

本周的外汇舞台不仅被经济基本面照亮,还被政治戏剧的闪烁灯火所点缀。想想歌舞伎:华丽的服装、风格化的姿态,观众虽知其剧本却依旧等待微妙的转折。美元、日元、欧元——每个角色纷纷上场、鞠躬并展露面具。

美元在最新的就业数据中找到了一个意想不到的替补。失业救济金的大幅下降让美元获得了罕见的支持,这阵强风足以反击过度卖出状态,尤其是在EUR/USD中。欧元因疲软的大陆数据已经绊倒,落得更重。

但这次美元的短暂缓解更像是一场临时的安可曲,而非主打节目。剧本仍指向美联储的放松路线,但如果每周的失业救济金继续保持在下个月的非农报告上,空头美元的交易员定会忧虑潜藏在那里弱劳动力市场的叙述。

但本周的真正收官表演来自东京。我低估了日本央行,吃了一个在政治剧中交易的苦头:我本应该紧盯市场,却预定了一场高尔夫。一边的利率保持是基本预测,但意见分歧的投票让那些未预料到十月会是第一次加息的交易员吃了一惊。两位董事站起来,实际上高喊“加息!”——在长期执行宽松政策的日本央行舞台上,这是罕见的场面。突然之间,市场看到鹰派演员从后台走出。信息再明显不过:通胀已经在目标上方舞动得太久,以至于即使是传统鸽派的合唱团也无法忽视这音乐。

美元兑日元现在在高桥太子的政治歌舞伎中,已不再是单向直通150的火车。日本央行的异议声,加上坚挺的工资增长和核心通胀高于3%,提供了支撑。当然,行长上田在这方面显得很有分寸——对增长持有信心,对关税持谨慎态度,语气依赖数据。他的面具是冷静的,但潜台词正在转变。预计美联储将再次降息,日本央行终于有了市场政策正常化的理由,或许最早在十月。即使在提高25个基点后,利率仍远低于中性水平。市场环境仍将保持宽松——只是没那么荒谬。

随后是一个侧面表现:ETFs和J-REIT销售。虽然该公告并没有引发烟火——交易价值的0.05%远称不上洪水——但其时机早于大多数人预期。这可以看作是一场歌舞伎插曲:象征性的举动,缓慢而坚定,透露出旧有的宽松剧目道具正在被拆除。速度虽缓,但象征意义强烈。

将这一切与政治结合,歌舞伎的隐喻变得不仅仅是意象。即将举行的自民党领导投票可能会扭转剧情。高桥早苗进入舞台,披上安倍经济学的袍子,暗示财政宽松并反对加息。如果她声称主导舞台,则在财政慷慨的幌子下,货币收紧可能会延迟。提高免税收入阈值,取消汽油税,投入更多资金——这就是她的剧本。日本央行在担心日元过快升值之际,可能会欢迎这种借口停留。毕竟,美联储降息越强,日元越有可能飞涨, jeopardizing日本的出口复苏。

因此,交易员们紧盯这场歌舞伎的展开。美元持有借来的面具,依靠短暂的劳动力数据支撑。日元则涂上新妆,音调突然变得不再温顺而是更加鹰派。欧元则像一个背景舞者,动作不够确定。政治在后台潜伏,准备即兴翩翩而舞,给剧情加入新的转折。

目前,帷幕尚未落下。但外汇市场知道:每一次鞠躬,每一次鼓点,每一个风格化的动作都带着市场后果。关键在于识别哪些手势是剧本化的——而哪些暗示着剧情中一个未经编排的真实转变。

美联储的四分之一个百分点降息原本是想让船更轻,但实际上船在水中的感觉却更加沉重。市场利率正在上升,收益曲线变得更加陡峭,如果这是一个债券牛市的话,它的角已经藏得很好。市场不说谎:失业救济金和费城联储的强劲表现为美国增长故事提供了支撑,而收益率因潮流而上升,而非下滑。

10年期国债收益率曾两次逼近4.1% ——一次在美国夜间,一次在纽约恢复交易时。亚洲和欧洲试图将其拉回,但当美国数据发布时,收益率迅速上升。然而,4%的固守目前还是基本稳定,如同海浪的护栏。

在幕后,资本流动讲述了自己的故事。七月份的美国国际资本报告并不是个轰动的消息,但揭示了买方和卖方的缓慢舞步。中国和日本共同抛售了510亿美元,加拿大像个交易者一样抛弃了570亿美元,而英国和欧洲中心则大举入场,加上阿联酋、香港和韩国。撇去中国和日本后,外国仍是净买家,即使速率远不及国内市场两倍的速度。可以称作不情愿的赞助——不亮眼,但足以支撑国债的地板。

然而,长期投资的压力正成为全球的共同话题。德国在远期到期的品种中大量储备资金,将其增量供应一半以上倾斜到15年和30年期。英国也跟进:英格兰银行承诺将其国债减少700亿英镑,虽然缩减了其规模,却仍然在20年及更长期限的品种上捕捉了风。希望在超长期限获得缓解的交易员在这里没有发现——发行依旧沉重,量化宽松正在放慢节奏,而非急刹车。

问题在于,收益曲线的陡峭化不再是简单的单向旅程。美国的宏观动态如今与欧洲的结构性变化交织在一起。荷兰养老金基金瞄准过渡中的对冲,通胀指数化催生了对收益债的新需求,但市场上已经涌现出大量的陡峭化交易——太多交易员拥挤在同一只救生艇中。这意味着当潮流逆转时,向另一侧逃命的努力可能会加大波动,而非缓解。

这是一个无法仅凭昨天的指南针来制定路径的市场。长期供应仍在施压,各国央行并未提供某些人所期望的救生索,而政治持续在海面上波涛汹涌。陡峭化的压力是真实的,但这一交易是拥挤的——而拥挤的交易往往会翻转为漩涡。MOVE指数尚未引起关注,但若引起关注,跨资产类别的平静表面可能瞬间破裂。交易员们知道平静的水面有多快会转变为回流潮。你有黄金吗??

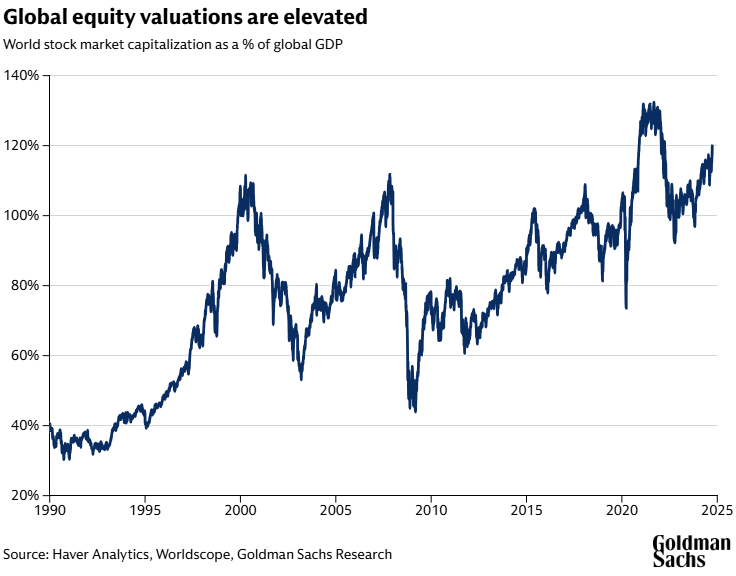

市场的旋律已经改变。过去十多年,投资者可以哼唱同样的旋律:买入领先者,让那些科技巨头拉高指数,像骑乘无风险的轨道一样乘坐基准贝塔。但高盛的彼得·奥本海默警告这个乐章不会在下一个乐章中继续。此次反弹不同,背景远不如以往宽容。

估值并不便宜,利率仍在紧缩,通胀在某些地方依旧顽固,而全球贸易扩张的顺风已减缓。

与此同时,各国政府则面临日益高涨的支出义务。将这些因素结合起来,另一个简单的、广泛的结构性牛市的 odds 变得暗淡。指数的回报可能会更加适度,故事的转移从被动上升变为主动的磨砺。

这并不意味着机会消失——只是说方向指向更多了。奥本海默简单地框定:未来属于多元化。不是仅限于美国科技巨头的“卓越”集群,而是在各个行业、风格和地理空间中。考虑专注于细分出口市场中的专业化及主导地位。考虑服务贸易而非商品。考虑在财政政策向内部倾斜时的本地化,以及关税和限制重塑的供应链。在欧洲,这意味着战略行业将找到新的定价能力。在美国,这意味着国内聚焦的佼佼者将在资本重新配置时加深护城河。

美联储或许无意中让市场变得愈加吸引人。通过在仍显周期性上升的情况下降息,鲍威尔和同行们给了多头们一个有利的风向。高盛的托尼·帕斯夸里耶洛称这种配置为“主题和趋势的确认”。历史书籍清楚显示:当中央银行在未面临衰退的情况下放松政策时,股市通常会漂浮更高,有时甚至飙升。在扩张之上加上刺激,一些历史周期表明,牛市通常会向有利于多头的方向反弹。

因此,本周的图表不仅仅是指数水平的快照——它提醒我们,当前反弹的结构要求新的操作手册。狭窄集中时代可能已结束;选择性选股的时代可能终于回归。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成...

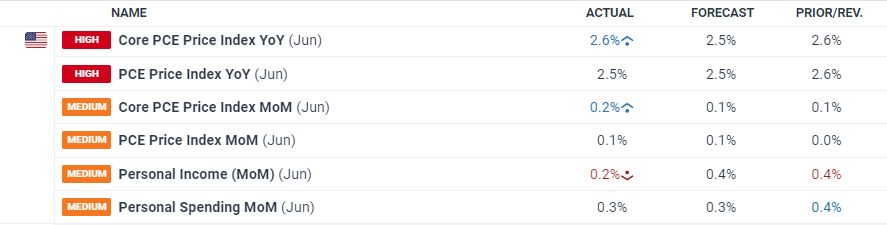

在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成... 美国核心PCE同比未变,仍为2.6%,但未达到2.5%的预期...

美国核心PCE同比未变,仍为2.6%,但未达到2.5%的预期...