在欧元区,本周的重点是9月份的初步HICP通胀数据,来自西班牙和比利时的数据今天发布。我们预期欧元区HICP通胀将上升至2.3%(去年为2.0%),主要是由于能源价格的基数效应,而核心通胀也预计会略微上升至2.4%(去年为2.3%),这主要受到服务类基数效应的影响,尤其是机票。核心通胀的动能可能保持稳定,因此年度率的上升主要是基数效应所致,限制了鹰派信号。因此,如果环比发展弱于预期,我们可能会看到利率的下降,尽管通胀的年度增长率在攀升。

昨晚,澳大利亚储备银行(RBA)召开了货币政策会议。我们预期不会有政策利率的变化,这与市场的定价一致。市场认为,RBA最终将在冬季期间再降至少一次利率。

瑞典央行(Riksbank)将发布上周政策利率决定的会议纪要。虽然我们已经知道安娜·西姆(Anna Seim)对降息表现出异议,但了解她的理由将特别有趣。对于其他董事会成员,我们将关注他们声明中的细微差别,以识别任何未来可能采取更鹰派立场的候选人。安娜·布雷曼(Anna Breman)的阐述对未来决策的相关性较低,因为她将在10月10日离开瑞典央行,不会参与后续的利率决策。在新的成员被任命之前,董事会将由四名成员组成,埃里克·泰德恩(Erik Thedéen)在出现平局时将拥有决定性投票权。

展望未来,本周经济日历安排密集,将有美国9月份的就业报告以及日本自民党领导人选举。本周潜在的美国政府关门仍然是一个风险,谈判仍在持续。虽然这种关门通常对宏观经济影响有限,但可能会导致大规模的干扰,包括数十万公共工人的休假。目前正在进行努力,以推动一项短期拨款法案,通过该法案将政府运作延续至11月21日,这需要在参议院获得两党的支持。

在油市,路透社独家报道,OPEC+预计将在10月5日的会议上批准11月的日产量增加13.7万桶,继续逐步逆转之前的减产。随着乌克兰对俄罗斯能源基础设施的无人机攻击,布伦特原油周五价格超过70美元/桶。然而,由于许多成员国已接近产能,OPEC+通常未能达到目标,这加剧了市场对剩余产能减少的担忧。

在美国,8月份个人消费支出(PCE)与价格和实际消费增长的预期相符,核心PCE同比增长2.9%。实际消费上调1800亿美元(增长0.9%),这得益于家庭收入的积极修正。总体而言,消费仍然是第三季度的明显增长驱动力。

关税与欧元区,特朗普宣布对药品商品征收100%的关税,并对重型卡车、柜子和软家具征收额外关税。那些在美国设有生产设施或正在建设中的制药生产商将获豁免此类关税。这减轻了对欧盟经济的影响,因为这包括了大多数最大的EU生产商。此外,欧盟的重型卡车出口每年仅为4.3亿欧元,而家具出口(包括未受影响的商品)总额为50亿欧元(占GDP的0.03%)。然而,此次宣布尽管已经达成贸易协议,仍然强调了持续的关税不确定性。

股票市场:股票在周五大部分时间上涨,结束了三连跌的局面。然而,尽管宏观数据较强,全球股票仍以较低水平结束了这一周,这主要是来自美国的强劲数据。收益率上升对股票造成了压力,尽管抛售远没有达到真正的“风险规避”状态。相反,疲软主要集中在防御性行业(消费品、医疗健康)和高倍数板块,如通信服务和科技。相对而言,价值周期股,包括原材料、能源和银行,表现特别强劲。至于医疗保健,疲软源于对制药行业的新关税威胁,但在白宫确认欧盟只对药品征收15%关税而非100%后,下午的下行压力减弱。在股票中,我们继续青睐银行、原材料和医疗保健,因此预计未来几周市场动态类似。

固定收益与外汇:周五的后半段,欧元/美元上涨,再次突破1.17关口。美国收益率在上周的大部分时间内保持上升动能,部分是受到超出预期的数据推动,尽管周五的波动相对温和,收益率在整个曲线范围内基本持平。本周,我们即将进入一个市场和美联储的重要周,有大量的美国劳动力市场数据。在欧洲,周五的交易也显得平静,短期收益率保持不变,而10年期和30年期德国国债收益率下跌2个基点。温和的长期收益率变动导致德国收益率曲线轻微的牛市平坦化。周五油价首次突破70美元/桶,时隔近两个月。该反弹可能是由于地缘政治不确定性,特别是对俄罗斯的新制裁潜在性,将焦点从OPEC+产量上升及关税上转移。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

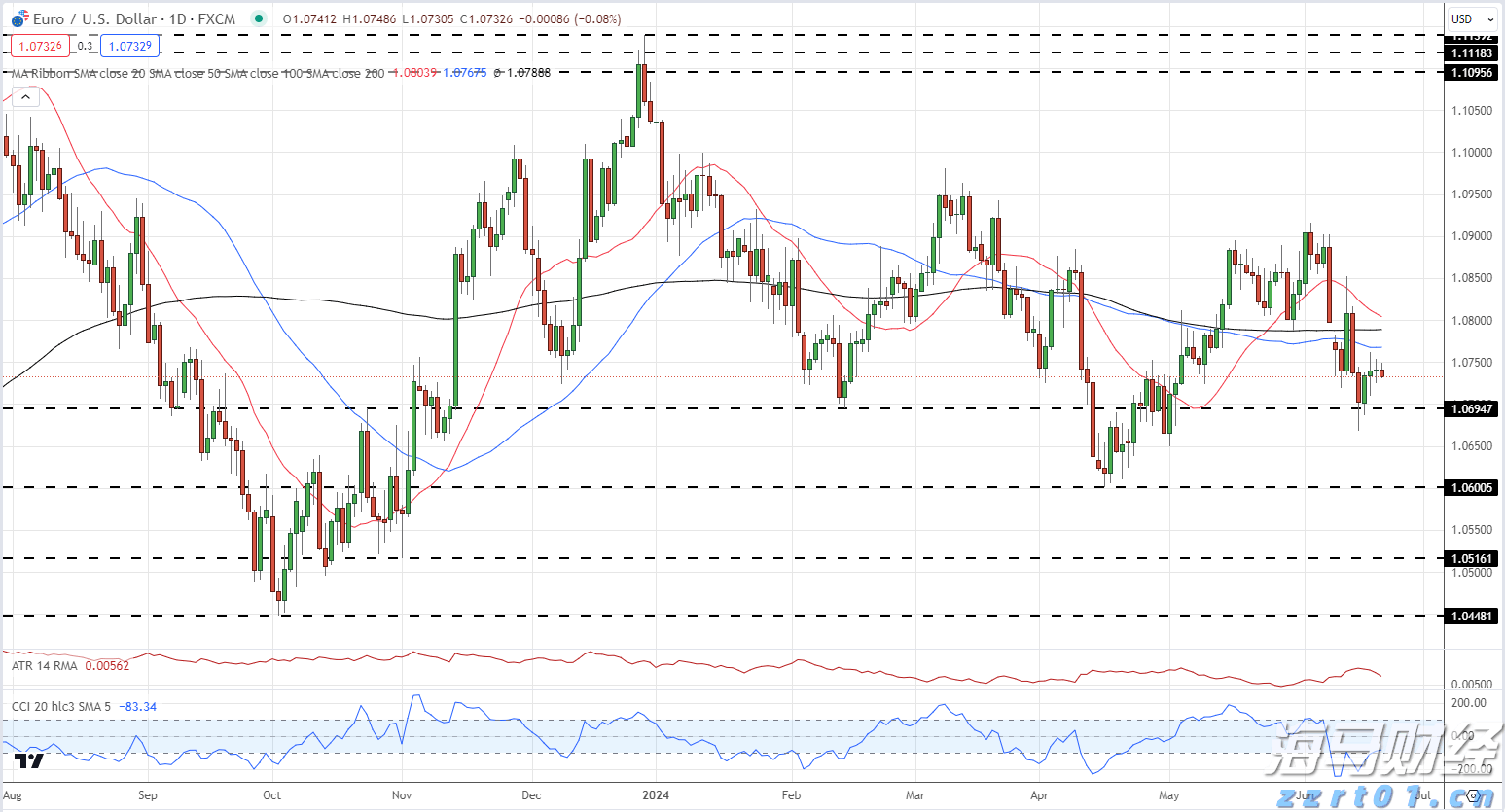

欧元/美元 - 周线多头大幅跳涨。欧元/英镑交易者维持多头,...

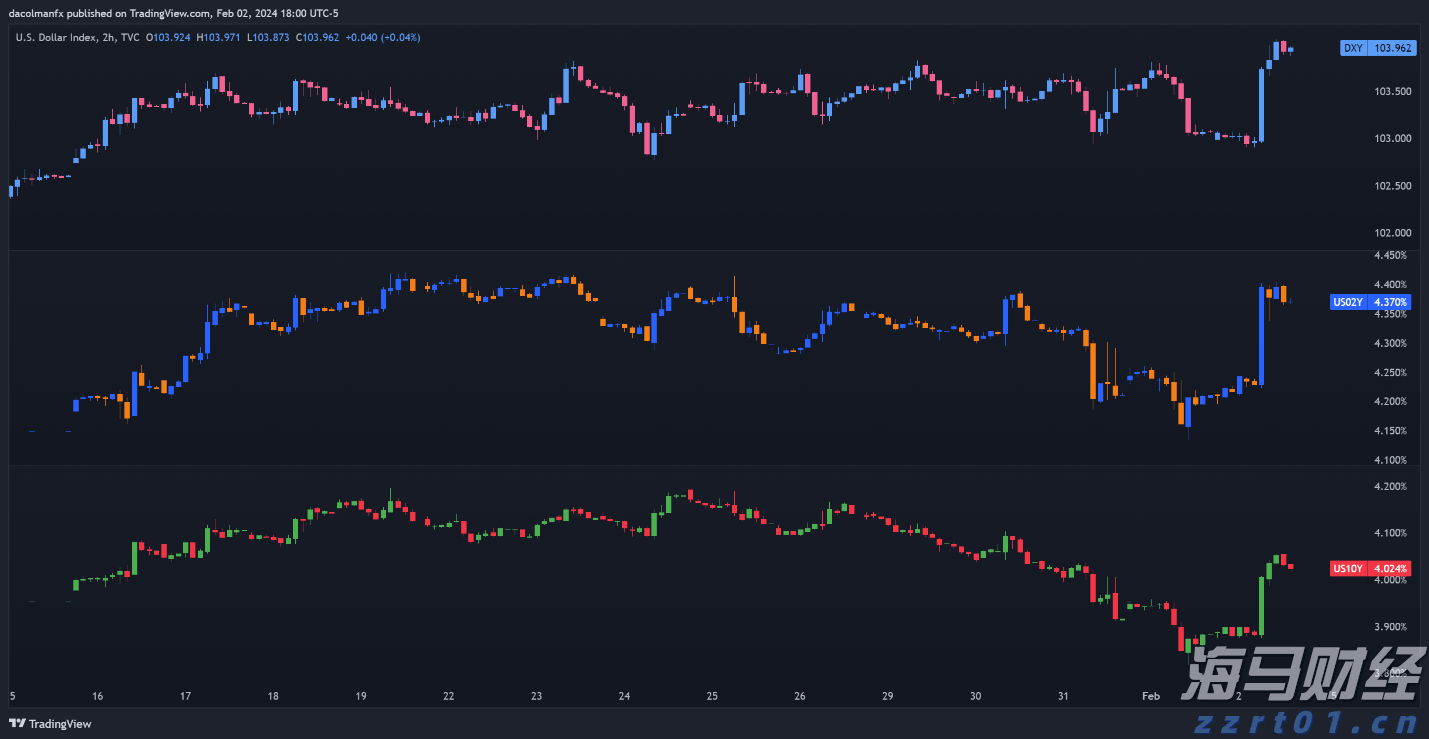

欧元/美元 - 周线多头大幅跳涨。欧元/英镑交易者维持多头,... 根据DXY指数显示,美国劳工市场数值强劲,令美元升值。稳定的...

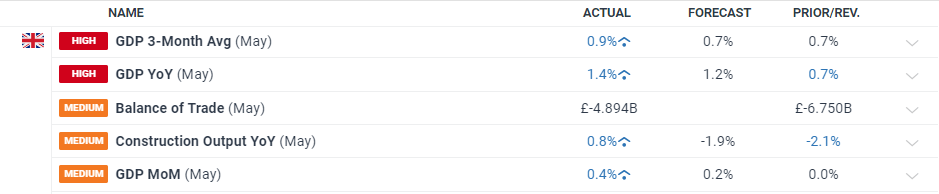

根据DXY指数显示,美国劳工市场数值强劲,令美元升值。稳定的... 最新月度英国GDP数据今天发布,结果出人意料的好,三个主要部...

最新月度英国GDP数据今天发布,结果出人意料的好,三个主要部... 我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场...

我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场...