概述:美元在周末前的回调中进一步延续,今天对所有G10货币以及大多数新兴市场货币表现较弱。然而,日内动量指标已经拉伸,或许一些美国市场参与者希望等到特朗普总统与国会民主领导人会议的结果后,再决定是否在可能于周三开始的政府停摆面前延续美元的抛售。

股市大多数上涨。亚太地区的日本股市是主要例外,日经指数下跌0.7%,而台湾市场休市。恒生指数今天领涨上涨近1.9%,内地在香港交易的股市上涨1.6%。欧洲的Stoxx 600上周微幅上涨,今天上涨近0.40%。美国股指期货在周末前削减了周内的损失,现在上涨了0.4%-0.65%。债券市场也出现反弹。欧洲基准10年期收益率下降了2-3个基点。上周后半段接近4.20%的美国10年期收益率今天下跌3-4个基点,接近4.14%。美国财政部本周没有发行债券,但有很多短期国库券。疲软的美元、低利率以及美国政府停摆的前景推动黄金上涨至接近3820美元的新纪录。然而,黄金已停滞,并可能在北美测试3800美元区域。OPEC+可能在本周末决定下个月再次提高产量的预期,使得11月WTI价格从周末前的66.40美元拉回至今天的64.60美元,此为自8月1日以来的最高点。

美元:在周三和周四上涨后,美元指数在周末前整固。上周四在98.60附近达到峰值。今天进一步回调,接近97.85。附近支撑位在97.70-80区域。同时,越来越难以预见如何能避免明天午夜联邦政府的停摆。总统和国会领导人今天的会议似乎几乎没有希望克服关键障碍;双方对停摆都觉得有利。这覆盖了其他短期担忧。今天的日历事件较少;待售房屋和达拉斯联储制造业调查,明天将公布房价、8月JOLTS以及9月消费者信心调查。政府停摆将推迟周五发布的9月就业报告。这可能会让ADP的私营部门就业估计更具影响力。彭博社调查的中位数预期ADP估计增加48,000个岗位。

欧元:欧元在上周四跌至两周低点,接近1.1645美元,在周末前重新升至1.1700美元以上。今天的额外买入使得欧元接近1.1735至1.1750区域的下限阻力区,这可能为当前底部提供支撑。至少,这可能暗示对1.1800-15区域的测试。今天早些时候发布的欧盟信心调查通常不会对市场产生重大影响。本周关注消费价格指数(CPI)。西班牙的信用评级在上周末被穆迪和惠誉上调,今天报告称其欧盟统一的CPI在9月份从2.7%上升至3.0%。其他三个最大的欧元区成员国明天将报告其国家数据,欧洲央行的整体估计将于周三发布。过去四个月间,头条通货膨胀徘徊在1.9%至2.1%之间。在同一时期,核心通胀率维持在2.3%不变。

CNY:上周美元接近本月高点,稍微低于CNH7.15。周末前美元的疲惫基调使其回落至接近CNH7.14。稍微低于CNH7.12被售出。目前,人民币的交易似乎相对消极,主要随美元变动。下一个技术目标可能略低于CNH7.1100。在连续第三个交易日上调美元中间价,并在周末前设定为本月最高(CNY7.1152)后,中国人民银行今天将其设定为CNY7.1089。中国将在明天一早发布9月份PMI数据。市场的反应可能有限。中国市场从10月1日到10月8日休市。中国的数据通常对汇率影响不大,因为人民币的汇率受到中国人民银行的严格管理。在最近的FOMC会议后发布会议纪要后,美元的总体强势环境使得人民币略微贬值,但仍是世界上最强的货币之一。

JPY:美元在FOMC会议后的美联储主席新闻发布会上开始的反弹,从近145.50日元的两个月低点上涨停滞在接近150.00日元的水平,回调限制在接近149.40日元。今天的后续卖出使其在早盘欧洲交易时段小幅低于148.50日元。基于日内来看已过度震荡。上周四接近4.20%的美国10年期收益率现在接近4.14%。这可能与美元突破150日元同时发生。明天一早,日本将发布工业产出和零售销售数据。预期8月份工业产出在经历7月份1.2%的下降后将收缩0.9%。第三季度的开局不佳,前七个月的平均增长为0.2%。预计8月份零售销售将上升1.2%,以恢复绝大部分7月份1.6%的下降。在7月之前,平均月度变动为零。疲弱的国内经济背景可能促成日本银行今年至今不愿加息,尽管市场对加息的信心有所增加。本周的Tankan调查结果可能成为经济亮点,执政党的领导人将于本周末选举,新的首相将产生。

GBP:英国今天早些时候公布了8月消费者信贷和抵押贷款数据,但市场对此反应平淡。自FOMC会议以来,英国10年期国债收益率上涨了近15个基点,而英镑则贬值了约4美分(~3%)。在周末前动能停滞时,短期回补帮助英镑从1.3325美元附近回升至近1.3415美元。今天的后续买入将英镑推高至1.3450美元,拉伸了日内动量指标。附近的阻力位在1.3465美元,突破此价位可能会信号重返1.3525-50的区域。

CAD:强于预期的7月GDP(0.2%)并未阻止加元在周末前回落至自5月中以来的最低水平。美元在欧洲接近CAD1.3960的高点前数据公布时找到支撑在CAD1.3930附近。今天已跌至几乎CAD1.3915。突破CAD1.3900可能会最初触及CAD1.3870。掉期市场对月度GDP影响不大,仍在打折约75%的可能性认为在2025年第四季度将再次降息。

AUD:自美国FOMC会议以来,澳元从年内略高于0.6705美元的高点跌至上周末的0.6520美元。它已在0.6550美元附近整合,但今天已涨至接近0.6575美元。如果能自此上升可能会增强市场对短期底部的信心,但日内动量指标已停滞在超买领域。澳大利亚储备银行将在明天一早召开会议。政策变动的可能性几乎为零。因此,澳储银行行长布洛克提供的指导是市场反应的关键。私营部门信贷的另一个强劲增长(0.6%)正是促使布洛克警告或许不需要进一步降息的原因。

MXN:美元从本月FOMC会议时设定的年内低点18.20披升至上周Banxico降息前的高点18.5650。周五接近周末时回落至几乎18.33。这接近了涨势的61.8%回撤位附近(18.34),但收盘时高于该位。今天,美元略微回落至MXN18.32。如果跌破MXN18.30,则意味着将回归至MXN18.20。墨西哥的经济日历在接下来的几天非常繁忙,包括失业率、工人汇款、IMEF调查和汽车销售,但似乎没有哪个会对比索产生重大影响。Banxico为进一步宽松留下空间。但它的会议直到11月6日(然后是12月18日)。本周的数据对于央行的决策可能并不重要。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

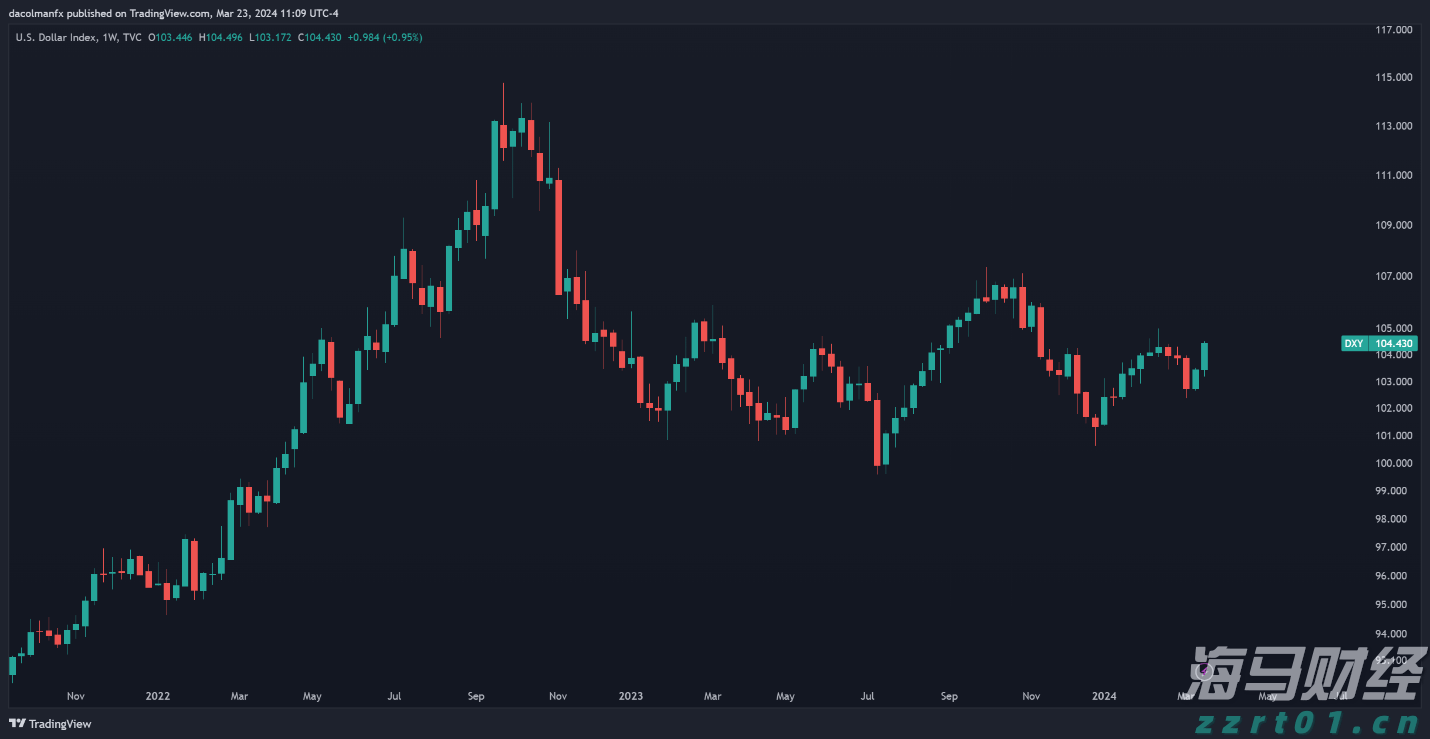

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2...

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2... 周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将...

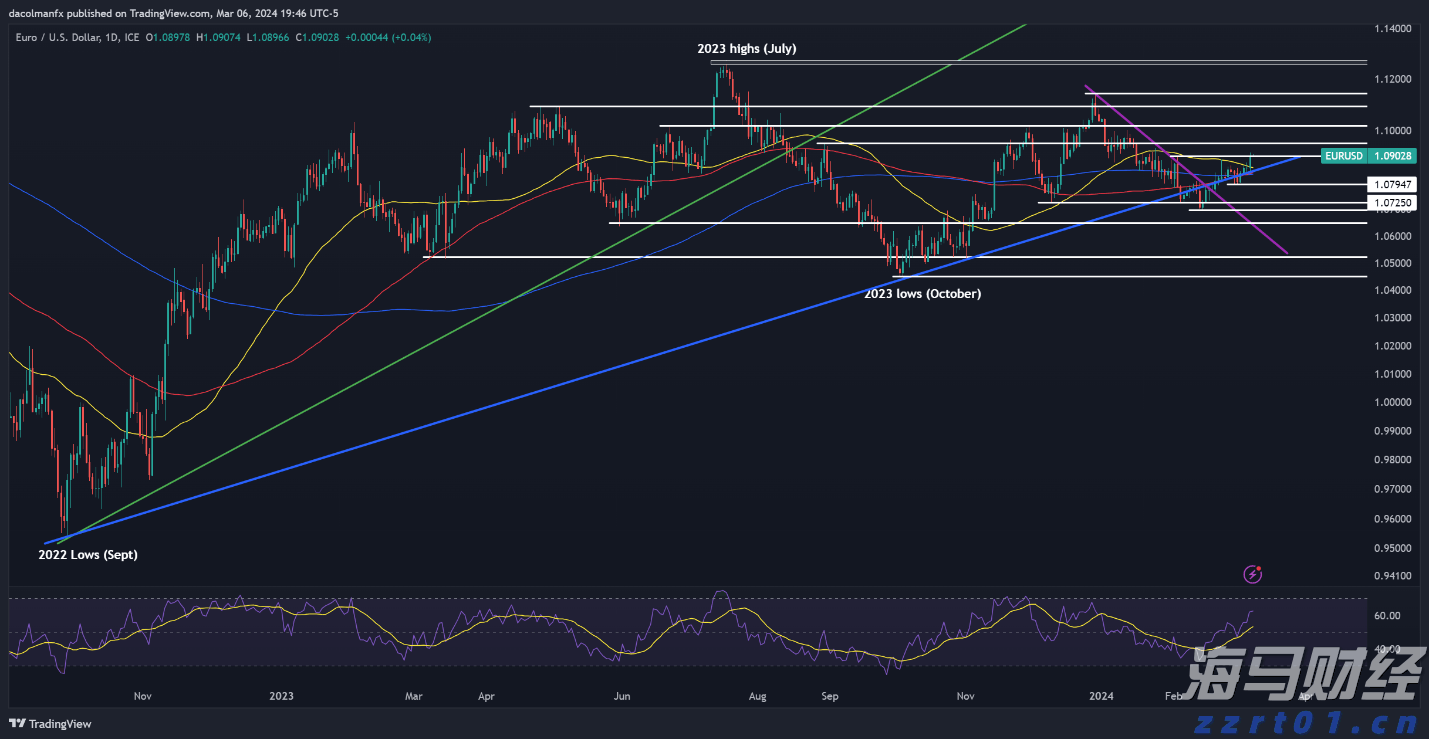

周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将... 欧元/美元仍在1.1201美元至1.1214美元的8月和9月...

欧元/美元仍在1.1201美元至1.1214美元的8月和9月...