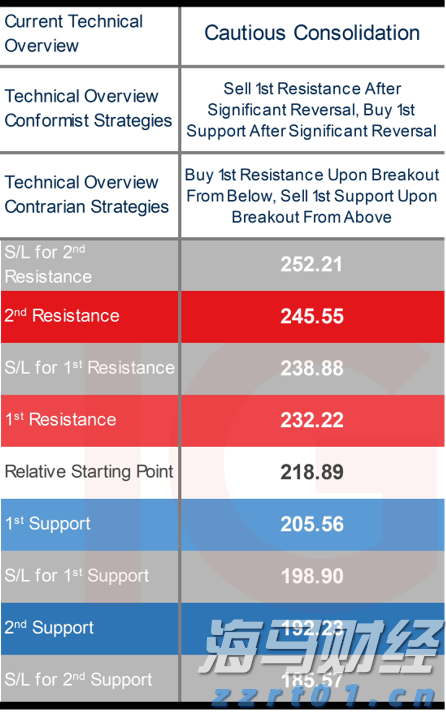

重启的乐观情绪已经被收割、包装并转售。每当市场试图攀登这座山时,最终都停滞在同样狭窄的山脊上:这是一个脆弱的平衡,哪怕是微小的盈利或宏观失误也会立刻受到惩罚。真正的攀登尚未开始。一旦关停的雾霭消散,CPI、劳动力和其他一切的积压将迅速重新涌入系统,我们将了解到市场的定位是精准还是纯粹的运气。在此之前,大家都在影子中交易。

期货市场向亚洲交接的表现显露出这种犹豫。标准普尔500和纳斯达克合约下滑约0.2%,这虽然不是危机,但足以定下基调。美国股市本身则是拼凑而成:AMD因其五年AI数据中心增长架构飙升9%,使得标准普尔几乎保持在红色区域,但纳斯达克却因七大科技股再跌1.2%而颓废。当领头羊疲软而指数仍在缓慢上升时,这不是韧性,而是伪装成轮换的疲惫。

而这种轮换正是泡沫浮现的根本原因。周一的反弹已经适合获利了结,英伟达的业绩像是即将来临的台风,最近的科技数据几乎无法证明市场的高期望。再加上经典的“买传闻,卖消息”反应,我们得到了所看到的柔和回落。但这只是表面的故事。更深层的动力来自于信用市场,AI叙事正在安静地转变。AI不再仅仅涉及计算、网络和估值——它正在成为一个融资故事,而融资故事总是最终决定市场的基调。

甲骨文是第一个摇摇欲坠的AI多米诺——并不是因为股价崩溃,而是因为信用市场感到紧张。当信用违约掉期(CDS)利差扩大,债务被下调时,这意味着自由现金流已不足以支撑资本支出(capex)的大火。整个AI领域现在对贷方依赖严重,而信用开始低语着股市拒绝承认的事情。Meta、谷歌和其他公司尚未崩溃,但它们的债务市场已经显露出早期的不适。这种差异很少是良性的。

资本的反应是从科技、通信和消费品转向医疗、材料和金融类股票。并不是因为这些行业突然变得有吸引力——而是因为它们更简单、更干净,且不那么依赖万亿美元的叙事。医疗尤其看起来是AI逐步、务实采用曲线的安静受益者。

与此同时,一阵阵美联储官员的声音充斥着空气——鹰派警告,鸽派舒缓,资产负债表工程师暗示储备不再充足,这不过是委婉地暗示下一轮量化宽松(QE)机制。市场几乎没有反应。没有缺失的数据,言语只是空气。

在表面之下,市场正在开始发生变形。道琼斯指数突破48000,并在两天内表现优于纳斯达克,这在自二月份以来未见。这不是轮换——这是估值引力将市场拉回到那些当下能赚钱的公司,而不是某个AI光彩夺目的未来。股市波动性钉得较紧,债券市场则开始醒来,然而标准普尔依然在历史高点附近徘徊。这是穿着谨慎面具的自满。

而市场最大盲点在于此。每个人都爱上了温和着陆的童话故事:增长轻微降温,通胀表现良好,消费者韧性十足,工资略缓。但后疫情时期的数据周期现在有了自己的节奏——第一季度的热情迸发,春季的放缓,夏季的增长恐慌在数据上看起来比实际还要糟糕,以及年末的意外上行惊喜迫使最后的重新定价。模型不断错过,而定位则不断假设错误的季节。

真正的风险不是另一波降温——而是重新加速。宽松的金融条件、财富效应的愉悦感,以及拒绝下跌的股市,创造了需求和价格动量再次上涨的完美背景。如果真如此,美联储不会平稳前行——它会被迫拖回到不那么鸽派的立场。整个宽松路径必须剧烈重新定价。再加上一个依赖信用市场的AI领域,随着自由现金流蒸发而更加依赖?这是一个没有人正在建模的紧缩冲动。回购引擎——过去十年最重要的股市流动性,突然失去动力。

国债在整个收益率曲线上有所竞标,收益率回落至周低点。降息的概率保持在鲍威尔发言后的低谷。美元在经历了一次短暂的隔夜胜利后,结束时未变。黄金再次突破4200美元,GLD看涨期权量急剧上升,白银接近历史高点,中国也在不断悄悄增持。与此同时,加密货币遭遇重创——比特币跌至101,000美元,BTC/黄金比率跌破支撑,加密股票惨遭重创,MSTR到达一年低点。黄金再次成为房间里的成年人。加密货币则像是失去门禁卡的实习生。

原油有其自己的恐怖故事——WTI在OPEC+的过剩传言和头寸洗出中跌入58美元区域。每一个买盘都是伤亡者。当宏观不确定性与传言波动相遇时,原油就是这样交易的。

货币交易员把目光聚焦在155的美元兑日元汇率——这是日本财务省的血压飙升的霓虹线。套利交易仍占主导地位,降息押注给美元提供了缓冲,但干预风险不再是理论上的。日元交易者正在定价动荡。

尽管市场拒绝崩溃,情绪仍然奇怪地看空。投资者谈论末日,但机械性地买入下跌。在剩下不到30个交易日的情况下,人们所说的与实际行为之间的差距达到了最大。市场广泛度一团糟——标普500的流动性40%集中在十个股票上——而私人信用显示出其初步裂痕。流动性依然是未曾提及的风险,财政部资金的流出收紧了压力,回购台桌每天早晨更加喧闹。

亚洲在这一混乱中踏入,期货疲软,日元不安,AI感受到了真正的信用窒息,黄金在胜利的巡演中,加密货币在撤退,原油动荡,股票仅凭肌肉记忆浮动在高点附近。没有什么看起来完全不正常——但这种脆弱的平衡犹如一条横跨在延迟数据深渊上的绳索桥。

一旦洪水闸门打开,我们终于会看到谁在错误的方向上倾斜。

大约45天前——当市场仍沉醉于AI的幻想,没人愿意触碰信用市场的水管时,一些冷门研究报告开始在我脑海中敲响警钟。你几乎无法让主流关注甲骨文的CDS曲线,但所有迹象都在那里:AI的发展绝不会仅靠现金流融资。数学根本无法算得通。如果你跟踪资本支出的路径、供应商融资循环和资产负债表的扭曲,最终一个名字作为整个AI超级结构中最弱的一环浮现出来:甲骨文。

真相的时刻在九月份到来,当甲骨文像一头冲入玻璃工厂的水牛一样闯入AI派对。首先是胸膛鼓起:与OpenAI达成了3000亿美元、为期五年的云服务协议——这些数字荒谬到需要迪斯尼乐园建筑师的想象力。接着是关键点:收入的“激增”实际上是供应商互相融资梦想的一个循环,同时假装上游的曲线是有机增长。甲骨文声称仅凭三个客户便增加了3170亿美元的未来合同收入。虽然很神奇,但如果忽视他们没有实际资金来构建他们刚承诺的基础设施,这一切几乎变得无效。

这是红旗:甲骨文承诺进行一场将持续到2030年代的消费狂欢,而此时其资产负债表已经高度杠杆化。与亚马逊、微软或谷歌等公司不同——这些公司的现金引擎确实产生了真正的流动性——甲骨文的债务与股本比率超过500%。而超级大型云服务提供商的其余成员则生活在30%到50%之间。它们用自由现金流来融资资本支出,而甲骨文则用一厢情愿的想法来融资。

这种不平衡现在正实时爆发。甲骨文的CDS已高涨,明显成为AI军备竞赛中的弱势一方。股价在九月的所有涨幅已经被抹去,而信贷依旧发出更多痛楚的信号。一旦信用市场识别出了一个有待堕落的天使,重新定价往往无情。这不再是理论阶段——这一切已经在发生。

而现在更广泛的市场终于追赶上了。

巴克莱刚刚公开做出信用市场呼喊数周的事:他们下调了甲骨文的评级并公开标识了AI资本支出繁荣核心的结构性失衡。他们对市场的总结与我自夏季以来所写的一致:超级大型云服务商的债务发行已经悄然激增。三大主要参与者以大规模进入无担保市场,平均交易规模达到250亿美元。在公共和私人渠道中,超级大型云服务商的发行量在2025年预计将追踪至1600亿美元,其中特别是最近几个月就有1400亿美元。

这就是提示:AI超级周期不再依赖现金流融资。它正在转变为债务融资。当像Meta和谷歌这样的高评级巨头突然需要提供真正的让步以转移纸面的时,你就知道市场正在因供应过剩而窒息。

更为震撼的融资图景甚至更令人震惊。AI数据中心的建设简直天文数字——每兆瓦高达500亿到600亿美元,是传统非AI设施成本的三倍多。超过一半的费用是计算层:GPU、机架、网络、冷却——整个由英伟达推动的生态系统。超级大型云服务商的宣布新大型项目的速度超过了融资假设的调整,每当它们公布业绩时,资本支出预期又被上调。自2025年初以来,支出预估已经翻倍。

令人不安的事实是,自由现金流已不再足够。当你扣除回购和股息——现代大型股的神圣义务——流动性的问题变得更加紧张。Meta、谷歌和微软仍然有巨大的缓冲。亚马逊的现金引擎可靠。但是甲骨文呢?甲骨文是唯一一个净自由现金流已经为负,并且随着资本支出需求上升而深陷赤字的公司。

巴克莱进行了灵敏度分析,结果非常明确:在几乎所有合理的情景下,甲骨文将在2026年用尽现金。即使没有上调资本支出——这种假设都不现实——该公司在2026年底会遭遇流动性危机。适度的调整后,缺口变成十几亿美元的资金缺口。而且由于甲骨文的资本支出基数相较于同行太低,即使是小幅度的增加在模型中都会像手榴弹一样炸开。巴克莱预计他们2027财年的资本支出可能会跃升至750亿美元,这比当前预期高出50%。

将这一点与甲骨文的起始杠杆、超1000亿美元未确认的租赁、供应商融资的风险敞口,以及评级机构必须将表外承诺纳入考虑相结合——可以看到清晰的路径:这家公司正朝BBB–的方向漂移,并希望没有人注意到。

其他公司呢?Meta仍会偶尔发行。谷歌有余地可以操作。亚马逊和微软可以选择它们想要进入市场的时机,而不是被迫进入。甲骨文正好相反:它正面临强制发行、利差扩大、融资成本上升,以及将加速的资本支出周期。这是结构性脆弱性的定义。

那么交易是什么?信用市场早已在股市之前给出了信号:抛售长期甲骨文债券,买入CDS,倾向于利差扩大。甲骨文正成为OpenAI模型风险和AI基础设施执行风险的替代品。五年期的利差约为80个基点,仍未能反映未来融资需求的规模。

这一切背后的讽刺几乎是诗意的:AI革命,本应是指数级可扩展性的胜利,现在却揭示为现代企业历史上最资本密集的扩张之一。现金流贵族会幸存下来,而高度杠杆的攀登者则无法 survive。甲骨文是第一个倒下的AI多米诺——不是因为梦想破灭,而是因为资产负债表崩溃。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分...

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分... 鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格...

鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格... 科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预...

科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预... 布伦特原油当月期货价格已经从上周的76.13高点下跌超过5%...

布伦特原油当月期货价格已经从上周的76.13高点下跌超过5%...