亚洲市场更新:外汇在亚洲成为焦点,韩国提振韩元;英国政府将放弃预算税率?;中国再次发布不佳的“数据快报”。

- 韩国将讨论外汇稳定措施,以稳定货币市场,包括与国家养老基金的合作。韩元再次贬值至1,475,测试了昨天和2月以来的多年来低点,随后在公告后回升至1,457兑美元。

- 韩国和白宫发布了最终版贸易事实清单。确认将在造船、人工智能和防御支出方面进行合作,包括允许韩国在美国建造军舰和韩国建造核潜艇。

- 韩国年度投资额减少至200亿美元,低于美国商务部长卢特克之前所述的每年250亿美元(累计2000亿美元投资分8年支付)。

- 新西兰元兑美元上涨0.7%,从多年来的116低点回升,重新突破114关口。

- 在亚洲交易时段初,英国首相斯塔默和财政大臣里夫斯表示将放弃在11月26日全国预算中提高所得税税率的计划。英镑兑美元失去隔夜涨幅。

- 中国10月的“数据快报”继续显示糟糕的结果,工业产出低于5%,零售销售低于3%,固定资产投资持续下滑,房地产投资和新/二手房似乎无止境地下降。中国统计局指出,激烈的竞争影响了企业盈利能力。

- 流动性问题对比特币影响最大,跌幅达到5%,至97,000美元。

- 亚洲股市跟随美国股市下跌,飞涨的韩国综合指数受到重创,再次下跌3.8%。

- 日本首相和其他官员未就刺激水平或日元干预的问题作出回应。日本央行的OIS在12月加息25个基点的机会降至38.0%,周三为48.5%。

- 美国股指期货在亚洲交易时段下跌0.1%至0.3%。

- 11月14日发布中国10月新增人民币贷款、社会融资、外商直接投资。

- 本周亚洲没有假期。

- ASX 200下跌1.5%,报8,620。

- 澳大利亚发行8亿澳元(A$800M)1.75%至2032年11月到期的债券;平均收益率4.1987%,此前为3.9441%;投标覆盖率4.10倍,之前为3.35倍。

- 新西兰10月制造业采购经理人指数(PMI):51.4,之前为49.9(在两个季度的收缩后重新回到扩张区间)。

- 新西兰中央银行(RBNZ)确认放宽抵押贷款贷款价值比率(LVR)限制,正如10月14日宣布的那样。

- 恒生指数开盘下跌1.5%,报26,660;上海综合指数开盘下跌0.6%,报4,007。

- 中国国家统计局发言人:10月数据显示经济总体稳定,新的增长动力正在改善 - 关于10月数据的评论。

- 中国10月工业生产同比:4.9%,预期5.5%。

- 中国10月零售销售同比:2.9%,预期2.8%。

- 中国10月累计固定资产投资同比:-1.7%,预期-0.8%。

- 中国10月年初至今房地产投资同比:-14.7%,预期-14.5%。

- 中国10月调查失业率:5.1%,预期5.2%。

- 中国10月新房价格环比:-0.5%,此前为-0.4%。

- 亚马逊和微软表示支持限制英伟达对中国出口的努力;Anthropic也在支持《Gain AI法案》 – 华尔街日报。

- 中国人民银行的陶凌:企业更愿意使用人民币进行融资。

- 中国前财政部长刘:需要增加财政赤字以支持改革。

- Nexperia的客户据称正在讨论独立将晶圆运送到东莞芯片厂进行包装,以便绕过Nexperia在欧盟和中国单位之间的紧张关系 – 媒体。

- Anthropic:中国黑客欺骗Claude AI工具进行策划和实施攻击,完成了80-90%的工作;Anthropic随后中断了黑客活动 – 华尔街日报。

- 中国10月累计社会融资(人民币):30.90万亿,预期31.26万亿【最新更新】。

- 中国10月M2货币供应量同比:8.2%,预期8.1%【最新更新】。

- 中国10月累计新增人民币贷款(人民币):14.97万亿,预期15.25万亿【最新更新】。

- 京东第三季度净利润报告为0.52美元,预期0.46美元(2个估算),收入420亿美元,预期413亿美元;指出各业务线均取得健康进展,10月年度活跃客户数已超过7亿的里程碑【最新更新】。

- 第三季度(人民币)调整后净利润为70.6亿,同比增长66.0亿,营业利润72.6亿,同比增长61.3亿,收入192.9亿,同比增长188.8亿【最新更新】。

- 中国财政部发行10年期和30年期的超长期债券。

- 中国人民银行设置人民币参考汇率:7.0825,前期为7.0865(为2024年10月14日以来最强)。

- 中国人民银行公开市场操作(OMO):注入2130亿人民币,进行7天逆回购;净注入710亿人民币,前期注入970亿人民币。

- 日经225指数开盘下跌1%,报50,635。

- 日本9月三级产业指数环比:0.3%,预期0.3%。

- 日本首相高市:目前很难设定最低工资的数字目标 - 财务媒体。

- 日本经济复兴大臣木内:经济措施应根据需求,而不是规模;日元贬值推高价格,我们将继续监测其影响。

- 日本财政大臣片山:计划中的经济刺激将与高市的积极财政政策相一致(响应刺激规模)。

- 日本出售4.3万亿日元,与3个月预期的4.3万亿日元相符;平均收益率0.4529%,前期为0.4713%;投标覆盖率为3.00倍,前期为3.14倍。

- 韩国综合指数开盘下跌2.6%,报4,061。

- 韩国10月出口价格指数环比:4.1%,前期为0.6%;同比:4.8%,前期为2.2%。

- 韩国将讨论外汇稳定措施;将与国家养老基金讨论稳定货币市场的措施。

- 韩国央行(BOK)官员:利率的上升速度太快;针对可能的市场稳定措施,如“直接购买”的评论 - 财务媒体。

- 韩国总统李:指出美韩贸易的事实清单现已最终确定;美国总统特朗普为事实清单做出了“理性决定” - 财务媒体。

- 韩国出售50年期债券:平均收益率:3.205%。

- (印度)印度和加拿大同意在关键矿物和清洁能源合作领域鼓励长期供应链合作伙伴关系 - 声明。

- 马来西亚中央银行(BNM):对美国经济的担忧,关税不确定性的缓解将继续支持令吉。

- 马来西亚第三季度国内生产总值(GDP)环比:2.4%,预期2.1%;同比(最终):5.2%,预期5.2%。

- 泰国10月消费者信心:51.9,前期为50.7。

- (台湾)美国批准对台湾潜在3.3亿美元战斗机备件的军事销售 - 财务媒体【最新更新】。

- 美国据报道正在为某些关税减免做准备,以降低食品价格,可能包括牛肉和柑橘类产品,并将适用于某些互惠关税 - 纽约时报。

- (美国)美联储的哈马克(鹰派,2025年非投票者;2026年投票者):对劳动市场感到担忧;高通胀依然持续 - 媒体访谈。

- (美国)白宫国家经济委员会主任哈塞特:即将发布10月就业报告的一半,不会包括失业率 - 福克斯新闻。

- (美国)美联储的卡什卡里(2025年非投票者;2026年投票者):通胀仍然太高,达3%;看到来自经济的混合信号;部分劳动市场的某些部门显示出压力 - 演讲文本。

- *(美国)财政部250亿美元30年期债券拍卖的收益率为4.694%,前期为4.813%;投标覆盖率为2.29,前期为2.27,过去四次拍卖为2.40。

- (美国)司法部起诉以阻止加州的美国众议院重划选区地图 - 媒体。

- (美国)美联储的哈马克(2025年非投票者;2026年投票者):政府关闭期间的轶事数据很重要;预计未来两三年内通胀将高于目标;当前的货币政策是“几乎不限制”,如果有的话

- (美国)美联储的卡什卡里(2025年非投票者;2026年投票者):通胀仍然太高,达3%;看到来自经济的混合信号;部分劳动市场的某些部门显示出压力 - 演讲文本。

- (美国)美联储的达利(2025年及2026年非投票者):仍需努力将通胀降低到2%的目标;在12月是否加息或不加息下结论为时尚早。

- (德国)德国预算委员会批准2026年预算,符合预期。

- (中国)美国和瑞士据说在贸易协议上“接近达成”;细节未披露 - 财务媒体【更新】。

- 英国首相斯塔默和财政大臣里夫斯表示将放弃提高所得税税率的计划 – 金融时报。

- (爱尔兰)爱尔兰10月消费者物价指数(CPI)环比:+0.5%,前期为-0.2%;同比:2.9%,前期为2.7%。

- (葡萄牙)葡萄牙第三季度劳动成本同比:4.7%,前期为5.5%。

- (西班牙)西班牙银行(BdE)发布金融稳定报告:敦促政府控制支出和抑制债务。

- (欧盟)欧盟官员表示,考虑集中美元储备以减少对美国联邦储备的依赖;担忧在2025年4月左右浮现,然后因美联储安抚而消散 - 媒体。

- 日经225指数下跌1.7%,ASX 200下跌1.4%,恒生指数下跌1.5%;上海综合指数下跌0.3%;韩国综合指数下跌3.8%。

- 股指标准普尔500期货下跌0.1%;纳斯达克100下跌0.3%;DAX持平;富时100上涨0.1%。

- 欧元1.1624-1.116.46;日元154.31-154.75;澳元0.6524-0.6550;新西兰元0.5642--5692。

- 黄金下跌0.1%,报每盎司4,190美元;比特币下跌5.4%,报97,731美元;原油上涨1.6%,报每桶59.64美元;铜上涨0.1%,报每磅5.0608美元。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够...

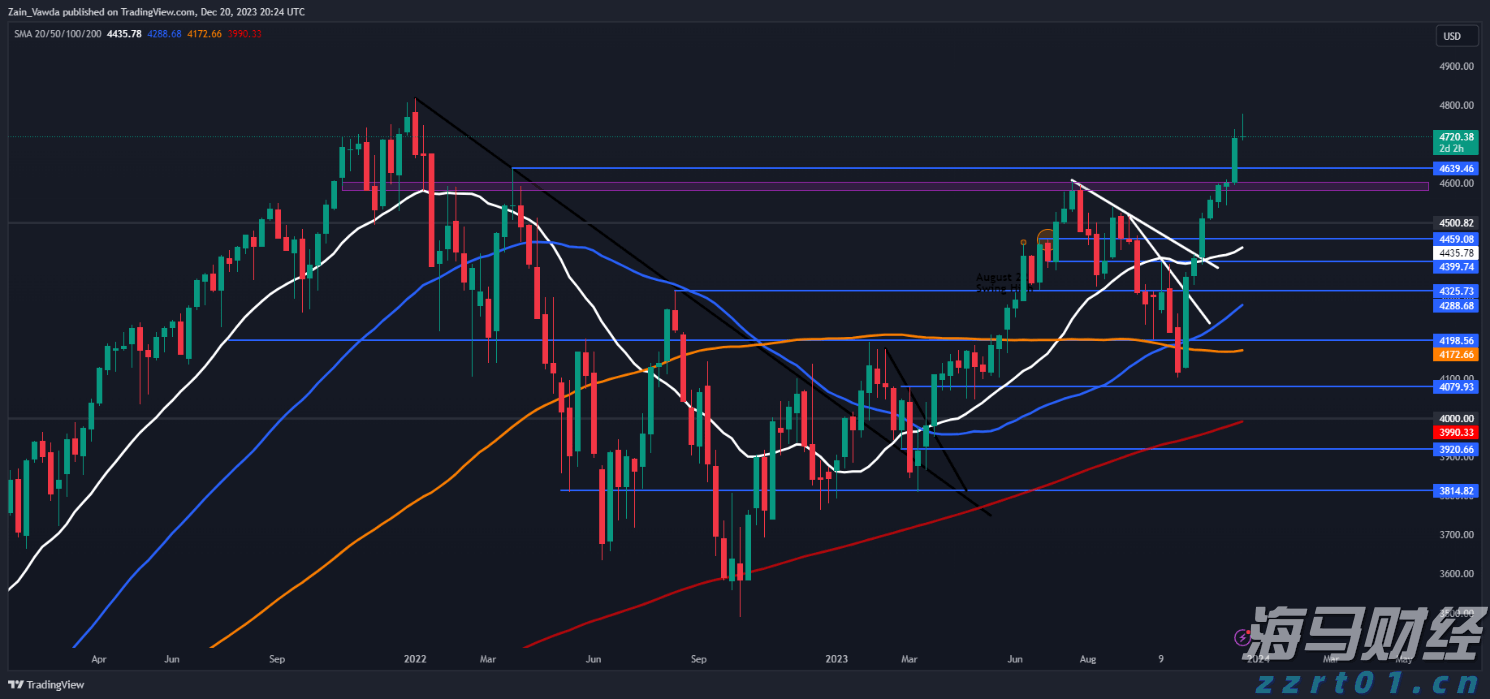

黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够... 标准普尔500指数(S&P 500)从技术角度来看,2023...

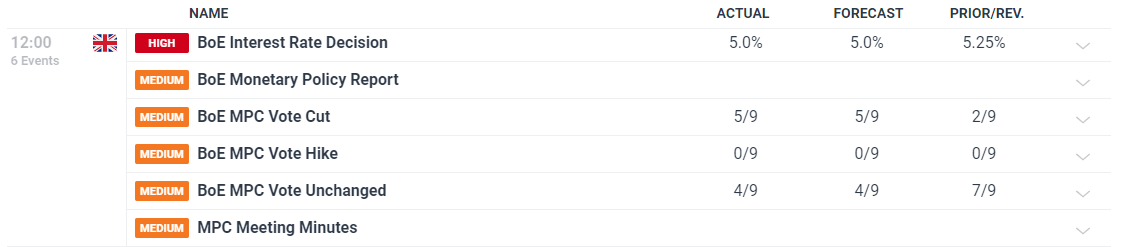

标准普尔500指数(S&P 500)从技术角度来看,2023... 英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季...

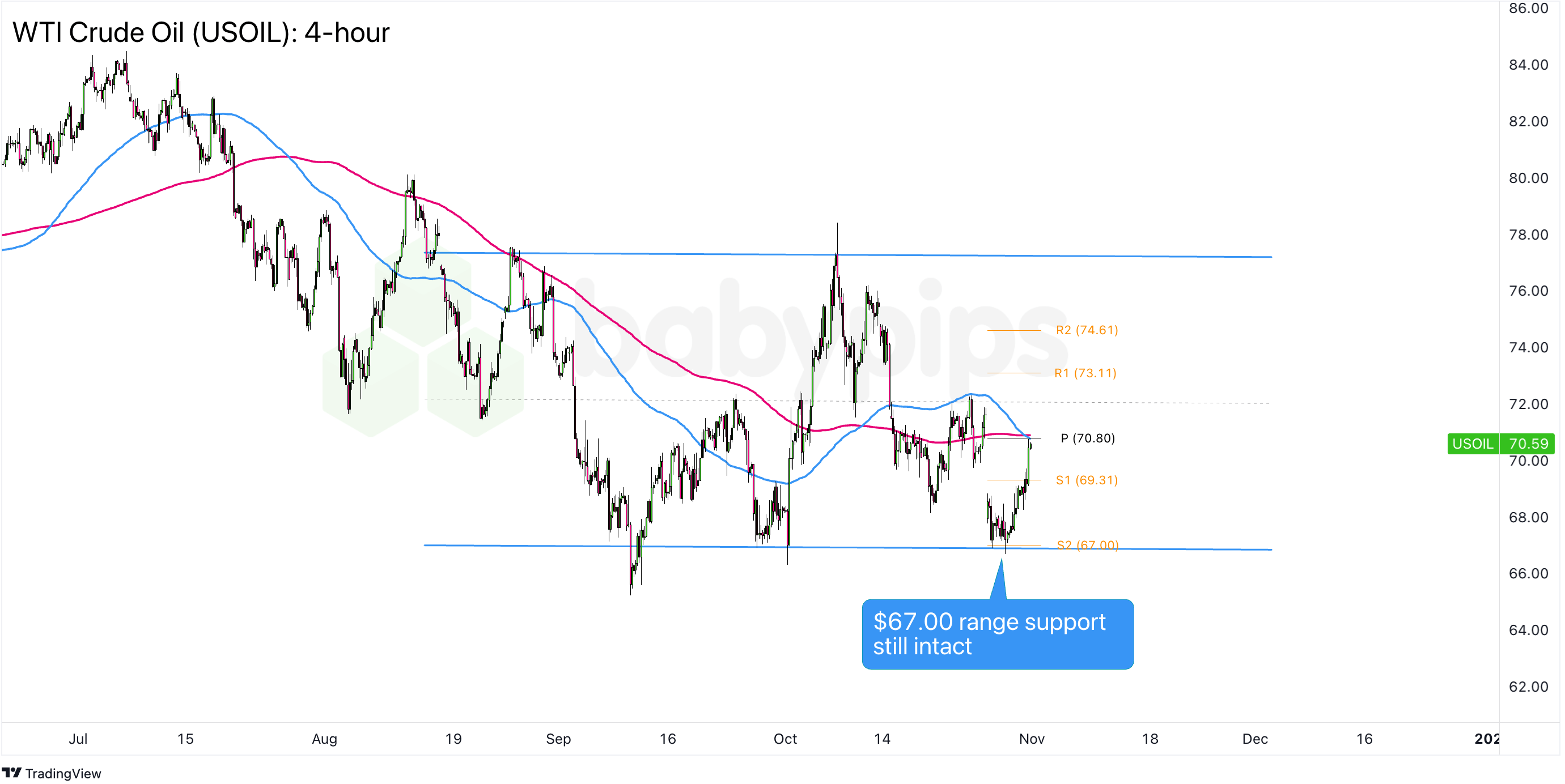

英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季... 原油价格的反弹刚刚将WTI原油(USOIL)从关键技术支撑区...

原油价格的反弹刚刚将WTI原油(USOIL)从关键技术支撑区...