本周的市场表现就像一位疲惫的拳击手依靠绳子站立——并没有被击倒,只是在等待铃声。标准普尔500指数上涨了0.1%,不算是反弹,更像是一次心跳,医疗和能源行业保持了脉搏,而科技股则小心翼翼地走向下周的英伟达判决。但真正的故事并不在于每日的行情,而是在于华盛顿的灯光重新亮起后,数据冲击波在经历了43天的沉默后即将爆发。

自10月初以来,市场终于又有了某种宏观指引。而每位策略师心中的疑问是:我们是否即将发现美联储已经落后于节奏?

政府关门的结束重置了宏观游戏板。积压的数据将被清理,但扭曲将是巨大的。我们可能永远得不到10月的失业率。我们可能永远也得不到10月的消费者价格指数。即使延迟发布的数据最终出现,它们也会充满噪音——错误信号、过度修订以及在已经神经过敏的市场中徘徊的数据鬼影。与此同时,鲍威尔将尝试在迷雾中看清形势,轻描淡写第四季度的疲软为关门的废物,并押注第一季度的反弹。这在理论上没问题——但也带来了美联储在现实经济开始移动时被催眠的风险。

因为在那儿,事情并没有完全对齐。

NFIB调查再次翻转——小企业收益在一个月内从-16降至-25,情绪又回到了关税冲击水平。消费者信心更令人不安:密歇根州的当前状况指数从未如此之低,甚至在金融危机后最糟糕的时期也没有出现过。而公众对未来一年失业的展望已经跌破了大衰退时的底线。你根本不需要发布的数据就知道某些东西在表面之下正在收紧。

然而,2025年的宏观悖论是,即使调查情绪在减弱,实际经济活动的跟踪器看起来依然相当稳固。彭博社的意外指数目前为+0.25。纽约联储的GDP追踪器仍指向2.1%的第四季度数据,这归属于一个更加乐观的现实。换句话说:模型显示飞机在平稳飞行;乘客却说他们闻到了烟味。

而美联储呢?他们在12月面临50-50的决定。市场不再预测一条顺畅的降息道路通向2026年。本周FOMC发言人的几次鹰派暗示已经足以将远期利率预期扭曲得更加复杂——对于以23倍远期盈利定价的股市而言,这些微妙的变化很重要。

因为这里有个不舒服的真相:目前股市最有说服力的多头理由仅仅是美联储的收紧并没有来临。从历史上看,牛市往往在鲍威尔的前任猛踩刹车时结束:

90年代末 → 美联储加息150个基点 → 网络股泡沫崩溃

2007年 → 美联储加息425个基点 → 信贷体系崩溃

2022年 → 美联储加息500个基点 → 大流行泡沫被击碎

每个主要的牛市顶部都有美联储的指纹作案。

今天?他们在放松。他们有意向进一步放松。2026年的鸽派FOMC甚至可能会意外地放松数据,无论是有意还是无意。从理论上讲,这正是牛市所需的——流动性润滑、估值漂移、对于大盘叙述日益增长的宽阔跑道。

但空头也不是在幻觉。

标准普尔500指数的远期盈利为23倍。远高于长期标准的一个标准差。集中度如此极端,以至于十大公司现在已经代表了市场——占指数的40%以上。而这部分溢价是建立在人工智能资本支出超级周期之上的,技术叙述的某些部分开始承受自身的重压。昂贵的东西可以变得非常昂贵——这是一个经历了多次的教训——但引力最终总会回归。

因此,下周的重点实际上是市场在试图估算空白:缺乏数据、对美联储反应功能的不确定性,以及宏观燃料重新涌入系统后波动性的重新出现。

我们正在走出停电,步入暴风雪。当迷雾消散时,经济可能看起来更加坚固……或更疲弱……或仅仅不同得让美联储后悔没有更早收紧或放松。而在这个空白中——在打印出来的与现实之间的差距——就是大宏观波动的存在之处。

我们只希望,在积压的数据清理后,第四季度的真实轮廓逐渐明晰时,美联储不会再次被迫追赶曲线,而不是塑造曲线。

本周的外汇市场像是一个拥挤的机场滑行道——引擎轰鸣,手推车之类东西曲折前进,而每个人却假装颠簸并没有加剧。尤其是两个货币,英镑和日元,被推到了航站楼的远端,头顶闪烁着“延误”的标志。而虽然美元略微走低,但潜在的流动和政策交叉潮流表明,真正的宏观波动仍在途经。

首先来看英镑,英镑的交易充满着伦敦深秋细雨的信心。英国的数据差劲,简直可以贴上“退回发件人”的印章。每一份疲软的数据都让英央行的下一步更为紧迫,拖低了英国前端的利率,使得12月或1月份的降息不再像预测,而更像是不可避免——除非下周的消费者价格指数能够爆发出惊人的惊喜。

进一步表明的是,关于政府财政计划的 simmering distrust,在秋季声明之前紧缩而不触及所得税看似政治上很完美,但在经济上却显得虚弱——而对工党的领导才能的信心正在像水管破裂一样泄漏。英镑的表现也是如此:沉闷、沉重,时常被疲弱的美元或上涨的欧元所影响。

在利率政策的另一端则是日元,这一故事开始变得确实不安。美元指数虽然从11月的高点下跌了约1%,但美元/日元却在本周上涨了0.6%,测试着外汇官员开始相视而顾的地带。我们远超2022年的所有干预峰值,尽管仍然未触及2024年的触发点,但空气正在变得越来越稀薄。

东京的语言发生了变化,但还不够。“以强烈的紧迫感关注外汇”的评论仅仅是热身;真正的信号是当他们转向“无法容忍”——这在政策上相当于东京拉响火警。我们还未达到那一步,市场也知道这一点。政治背景也没有提供帮助:高市首相关于通货紧缩并未被彻底克服的思考,加上即将到来的日元15万亿日元的财政包,也并不是日元复兴的基础。

而周一的第三季度GDP?这很可能确认收缩,这只是深化了更多财政支出的理由,也加大了日本央行的超谨慎立场。这种星象——经济增长乏力、支出增加,以及日本央行仍然对收紧持过敏态度——意味着干预风险只有在接近160时才会变得真实。在那之前,美元/日元仍粘附在稳定的10年期国债相关性上,本周的鹰派美联储言论确保了DXY的任何疲软没有转化为日元的实质性缓解。坦白说,我们原本预计美国收益率的下降会做更多的提振,但市场被美联储的语调打了个措手不及——幸运的是,在奇怪的方式上,因为这使得美元/日元在154中段而不是更高的水平上稳定下来。

与此同时,日本的股市是一个完全不同的引力场——外国投资者在10月创下了62万亿日元的购买纪录。这种流入并没有给日元带来自然的卖压。

回到“强势美元”的国度,温和的回调看起来更像是技术上的,而非基本面的——一个经典的“失效突破”平息。政府关门的结束意味着数据通道终于畅通无阻,而我们正面临着年末前三份非农就业数据同时发布的奇异前景。更多数据通常意味着更多的波动,尤其是在宏观图景中仍有空白用来替代10月的消费者价格指数和失业数据。

但对外汇交易员来说,重要的一点是:美元的回调并不是全面性的。日元仍在下滑。英镑则持平。美元正在修正,而不是放弃。

英镑在消费者价格指数周走得摇摇欲坠,日元正徘徊在危险区域,而政策制定者依然在私语而不是高喊,美元正在失去高度,但并不足以改变大趋势。随着美国收益率仍然作为市场的引力井——而本周的美联储意外鹰派——英镑和日元都在年末之前保持脆弱。

这是你对于下周外汇市场的前奏:交叉潮流日益加剧,政策信号愈发模糊,市场正准备重新步入一个数据再次重要的世界。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...

澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续... 即将到来的美国总统大选削弱了对美元的需求。美国通胀数据高于预...

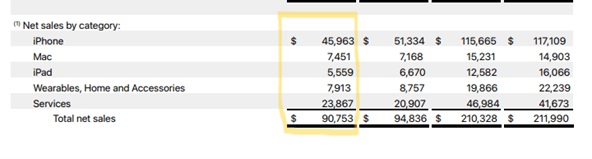

即将到来的美国总统大选削弱了对美元的需求。美国通胀数据高于预... 苹果公司预计将在2024年8月1日(星期四)公布其第三季度(...

苹果公司预计将在2024年8月1日(星期四)公布其第三季度(... 新的一周将会缓慢开始,因为美国和英国的市场在周一都会关闭——...

新的一周将会缓慢开始,因为美国和英国的市场在周一都会关闭——...