概述:美元对大多数G10货币略显强势,澳元和纽元领跌,损失约0.25%。日本和中国之间的紧张关系加上对美联储下个月降息的预期变化和日本央行加息的预期,使得美元保持在JPY155的可攻击范围内,今日有14亿美元的期权到期。欧元在1.16美元附近徘徊,约4.85亿欧元的期权将在今天到期。瑞典克朗和加元几乎没有变动,使得它们在北美交易时段前成为G10表现最佳的货币。尽管中国人民银行(PBOC)今日将美元的人民币汇率设定为年内新低,但新兴市场货币今日仍整体疲软,包括人民币。

股市表现混合。在亚太地区,日本、中国和香港股市下跌,而其他大型股市则上涨,韩国股市上涨近2%。欧洲的Stoxx 600已经连续第三个交易日下跌,而S&P和纳斯达克期货上涨0.20%-0.45%。日本债券收益率上升,10年期收益率升至近1.74%的多年来新高。欧洲的基准10年期利率大多走低。评级机构惠誉在上周五将希腊的评级上调至BBB(从BBB-),今日收益率下降近两个基点。穆迪将在本周末对意大利进行评级审查,可能会提升评级。美国10年期国债收益率下降2-3个基点,接近4.12%。在周末前下跌2%后,黄金在大约4050-4105美元区间内整理。12月WTI原油今天也在周末前的区间内整理。上周四测试了58美元后,目前仍在60美元上方挣扎。

美元:美元指数在过去两个交易日内保持在99.00水平,尽管在周末前一度跌破20日移动平均线,但收盘靠近当日高点。今日接近99.50。短期内可能会回升至99.65-85区域,这或许受到了降息概率降低的鼓舞。尽管9月的非农就业报告可能在本周晚些时候公布,但其影响可能微乎其微。这一数据已经过时,且通常被视为滞后指标,ADP估计早已预示了弱势。纽约联储的11月制造业调查也将于今日公布。这是一项波动性较大的系列数据,存在风险。到10月平均下降4.1%(2024年前十个月的平均为-10.6%)。过去三个月的4.6%平均值是自2022年4月以来的最高水平。今天有四位美联储官员发言:威廉姆斯、杰斐逊、沃勒和卡什卡里。

欧元:上周欧元在稍微超过自9月17日多年来高点1.1920美元以来的回调(38.2%)后停滞。回调水平约为1.1640美元,欧元达到1.1655美元。尽管在周末前保持在1.16美元以上,今日早些时候稍微下滑。约4.85亿欧元的1.16美元期权今日到期。支撑位在1.1575-85区域。欧元区的数据本周较为平淡。今日的亮点是更新的欧洲委员会经济预测。今年的增长预期为1.3%(之前为0.9%),明年的增长预期为1.2%(从1.4%下调),2027年为1.4%。CPI预计今年为2.1%,与之前的预测持平,而明年的预测已上调至1.9%(之前为1.7%),2027年为2.0%。欧洲中央银行的9月预测将国内生产总值(GDP)增长率设定为今年1.2%以及明年的1.0%,但CPI的预测为今年2.1%和2026年的1.7%。

人民币:上周末美元在略高于CNH7.09的水平找到支撑。美元有可能回升至CNH7.1100-CNH7.1150区域,影响较小。中国人民银行将美元的基准汇率设定为年内新低(CNY7.0816,较上周的CNY7.0856)。许多观察人士怀疑中国人民银行正引导汇率朝着CNY7.0的方向发展。尽管上周的数据令人失望,中国的贷款市场利率本周不太可能下调。由于中方贸易弥补了对美出口货物的下降,并且越来越多的交易以人民币进行,显然外汇客户结算普遍增加。今年截至10月的平均每月交易量达到CNY8370亿,而2024年前十个月的净销售额几乎达到CNY750亿,2023年同期的净销售额为CNY2230亿。我们认为将此与干预行为混为一谈的说法被夸大了。此外,也未能公正反映中国人民银行正逐步降低美元基准汇率这一无可争辩的事实。

日元:美元从接近JPY153.60的四天低点回升至JPY154.75,在周末前有所回升。美联储降息机会的降低和日本央行下个月加息概率的减小意味着JPY155.05这一上周设定的九个月高点可能会面临更大压力。今日早间,美元在欧洲交易时段接近JPY154.85。有14亿美元的JPY155期权今天到期。掉期市场在连续第七个交易日降低了对日本央行加息的预期,目前降至约30%,之前为近50%。如果美元突破JPY155.00,将瞄准二月份的高点(约JPY155.90)。在没有紧缩的货币政策的情况下,实质性的干预可能会受到美国的批评,从而削弱其有效性。与此同时,自从日本首相高市的言论强调台湾在日本军事安全中的重要性以来,与中国的紧张关系加剧。首次反击是威胁限制中国游客赴日的数量(今年1月至9月约750万人),并且进一步的行动也在威胁之中。此外,今日早些时候,日本经济在第三季度以年化1.8%的速度收缩(环比-0.4%),略低于预期。经济弱势可能部分解释了日本央行不愿加息的原因。消费环比增长0.1%(第二季度为0.4%),企业支出同比增长1.0%(第二季度为0.8%,而非最初报告的0.6%)。库存清算使季度GDP减少0.2%,而净出口几乎对第三季度增长产生0.2%的拖累。尽管如此,上周的第三产业指数(9月为0.3%,8月为0.1%)及今日最终的9月份工业生产报告(2.6%,8月为-1.5%,7月为-1.2%)显示,经济以一些积极势头进入第四季度。

英镑:尽管一系列数据令人失望以及市场认为下个月英国央行降息的几率增加,英镑上周几乎没有变动。今日在上周五的区间内交易,至今维持在约1.3135至1.3180美元之间。大约3.8亿英镑在1.3185美元的期权今天到期。另一组在1.3100美元的5.4亿英镑的期权也将在今天到期。欧元在对英镑的汇率上周末达到2年半来的新高,靠近GBP0.8865,这几乎达到自2022年9月首相特拉斯的危机以来的回调(61.8%)。今日汇率大致在GBP0.8500和GBP0.8840之间。在GBP0.8830,近5.15亿欧元的期权今天到期。本周的数据将在周中真正开始,主要是10月份的CPI。由于基数效应,0.4%的增幅将使得年同比增长率从3.8%降至3.6%。服务价格可能从过去五个月中四个月的4.7%水平略微回落(唯一的例外是七月份的5.0%)。公共财政在市场期待下周预算声明时更为重要,以及较慢的(10月)零售销售和初步PMI数据将在本周末公布。

加元:美元从11月5日的CAD1.4140跌至11月13日的CAD1.3985。这正好回调了自两家央行在10月下旬降息以来的(61.8%)增幅。不过,美元在11月13日回升并出现了看涨的外部更新。在周末前的跟进买盘将其推高至CAD1.4045。至今交易在CAD1.4015至CAD1.4040的窄幅区间中。初步阻力位在CAD1.4060-80区间。加拿大今天会公布10月现有住宅销售和房屋开工数据。9月的月度投资组合流动和10月的CPI也将公布。市场理解加拿大央行保持观望的立场。在2026年上半年,掉期市场对再次降息的预期不超过三分之一。今年的投资组合流入大幅减少。在1月至8月期间,比去年下降了约75%。加拿大CPI在第三季度年化增长率为1.2%,是第二季度的一半。加拿大央行更关注基础核心指标,但行长麦克勒姆认为它们略微被高估在3%以上,实际上可能更接近2.5%。

澳元:澳元从11月5日的约0.6460美元上涨至11月13日的0.6580美元。在周末前一度回落至近0.6500美元,正好回调到上涨的(61.8%)水平。不过,上周其稳固地收在0.6540美元附近。今天维持在上周五的区间内。中央银行本月早些时候的会议纪要将于明天公布,但市场影响可能微乎其微。强于预期的就业数据消除了市场对再次降息的任何进一步猜测。在2026年第一季度,期货市场并未对降息预期超过25%。

墨西哥比索:美元在上周末前初次上涨至接近MXN18.4040的四天高点,但随着美国股市表现更佳,美元回落至近MXN18.30,并留下潜在的看跌锤形蜡烛形态。今日在MXN18.30附近窄幅交易。上周的低点在11月13日记录在MXN18.25附近。10月的低点接近MXN18.24,而年内低点为9月17日的MXN18.20。MXN18.1840区间对应于从2024年4月低点(约MXN16.2620)至2024年2月高点(MXN21.2930)上涨的(61.8%)回调。智利的选举结果基本符合预期。议会向右转,小选举将于12月14日进行。美元在上周末前反弹,在设定了四个月低点后略低于CLP923。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

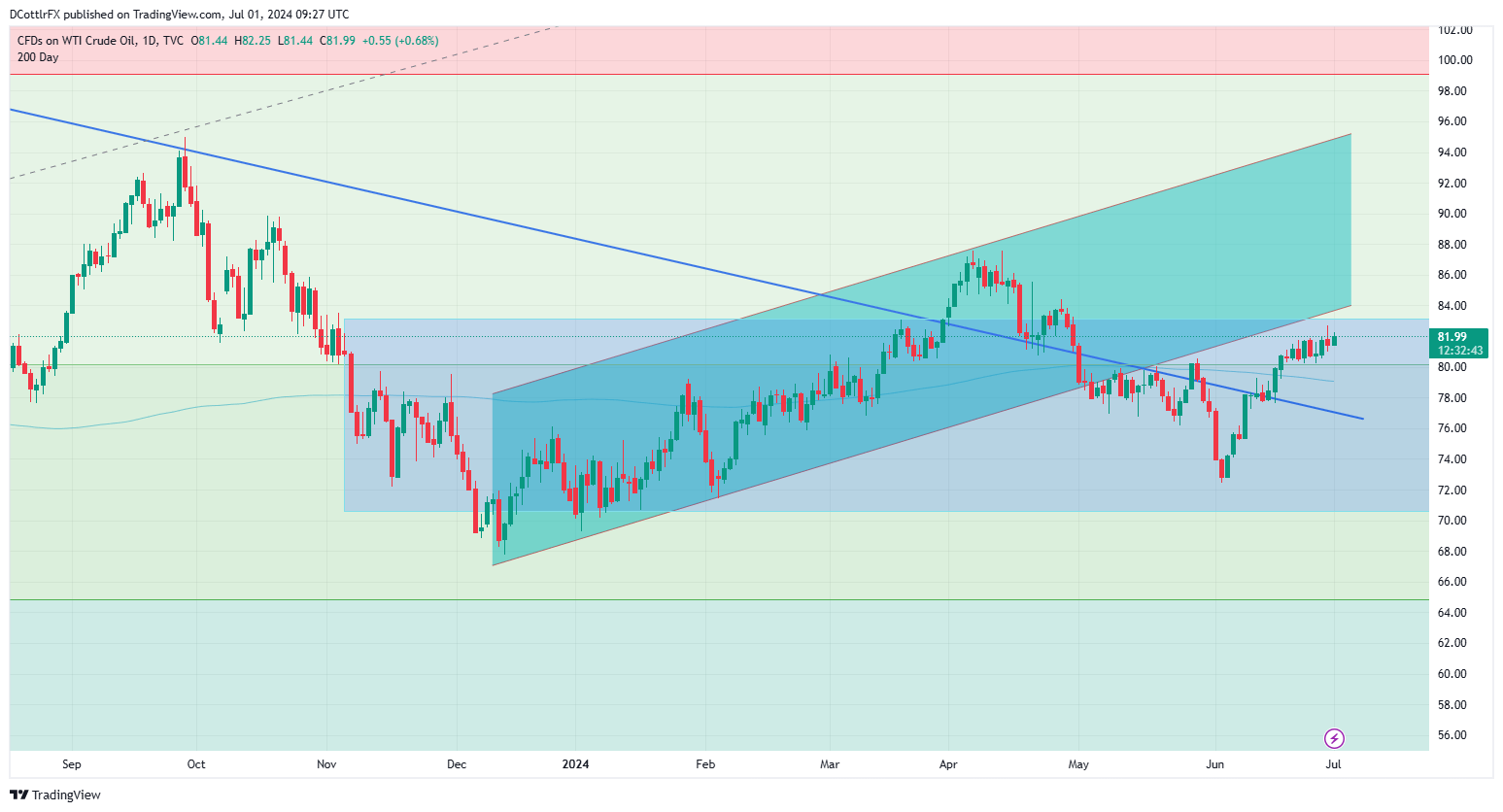

6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步...

6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步... 欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8...

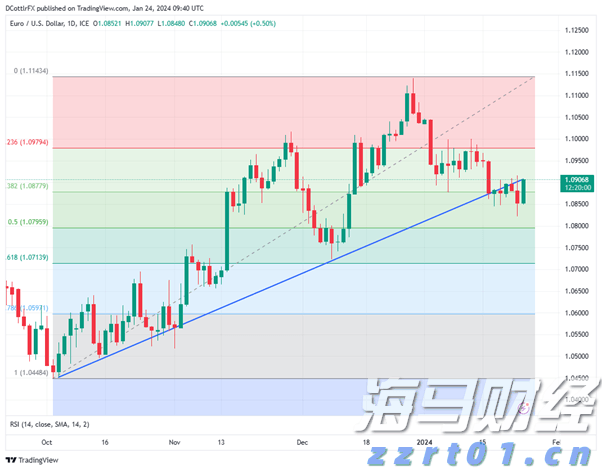

欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8... 尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿...

尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿... 在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成...

在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成...