在过去一个月里,全球掉期利率普遍上升。美国联邦政府停摆的不确定性促使美联储在十月再次降息,但货币政策委员会几位成员的声明对未来降息的步伐产生了怀疑。这种更加谨慎的口吻也推高了美国长期利率,得到了更高实际利率的支持。在大西洋这边,增长和通胀的强于预期数据推动了短期丹麦和欧洲利率的上升,过去一个月2年期欧元掉期利率上涨了大约10个基点。

美国联邦政府最近在停摆超过一个月后重新开放,这标志着该国历史上最长的停摆事件。由于联邦停摆,关键信息经济指标的发布,包括通胀和劳动力市场数据,均已推迟。因此,未来几周对于确定美国经济状况和是否可能在年底前触发下一次降息至关重要。我们预计美联储在十二月将维持利率不变,但投资者对此并不太确定,降息的可能性被赋予30%的概率。尽管我们认为疲软的劳动力市场证明了货币政策需要宽松,但我们强调,由于移民明显放缓导致劳动力市场的结构性转变,使得局势复杂化。劳动力增长缓慢意味着,生成通胀所需的就业增长将比近年来小得多。此外,我们评估市场低估了通胀恐慌复苏的风险,因为美国经济继续受益于扩张性的财政政策和显著更为宽松的金融环境。总体而言,我们预计将在2026年夏季末之前每季度降息0.25个百分点,这一速度低于市场当前的预期。

最近的经济指标显示,欧元区的表现大体上强于预期。第三季度的增长超过了预期,主要受持续强劲需求的推动,尤其是在南欧国家。十月的PMI也显示出增长的迹象,各国和各行业均有所改善,特别是德国的服务业,该行业连续第二个月扩张。通胀接近目标,但核心通胀依然疲软,受到高工资增长的支持。在十月的最新会议上,货币政策委员会强调欧洲央行仍然“处于良好状态”,而且多个下行风险对增长的影响有所减轻。我们预计存款利率将在2026年底之前保持在2%。在短期内,短期欧洲利率面临的风险仍倾向于最后一次降息,尽管门槛较高。欧洲的工资数据继续指向未来几个季度的显著下降,再加上基数效应预计将把通胀降至目标以下,尽管这是我们的基本预期,这可能为2026年初欧洲央行采取更鸽派的立场铺平道路。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...

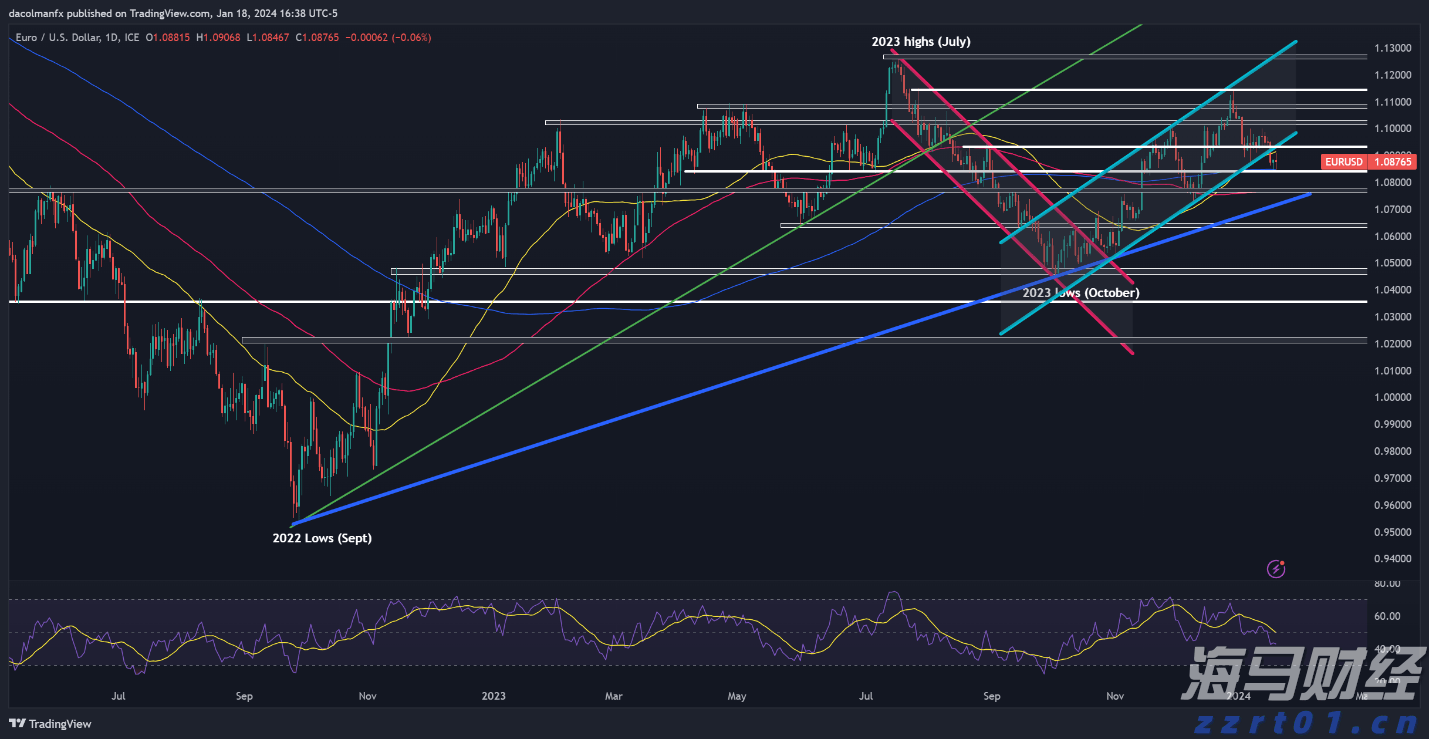

最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧... 欧元/美元在周四回落,但悉数维持在200日简单移动平均线即1...

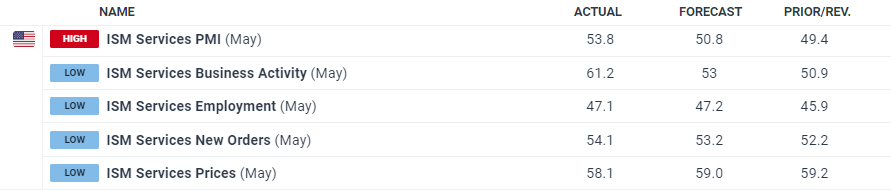

欧元/美元在周四回落,但悉数维持在200日简单移动平均线即1... 美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公...

美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公... 今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有...

今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有...