欧盟中期市场更新:英国预算明天的安排务实但缺乏启发性,经济学家担心缺少能够激发生产力的部分。

- 流动性减轻且波动性加大成为全球主题,因美国交易周缩短与人工智能领域的压力和轮动同步。继昨日华尔街反弹后,欧洲指数和美国期货均指向下跌。卖方正在等待迈克尔·伯里的关于英伟达和芯片领域的全面研究,预计今天发布。

- 随着预期逐渐升温,英国财政大臣瑞夫斯明天的秋季预算备受瞩目,预计将提出一项多方面的财政策略,以弥补公款短缺20亿至40亿英镑,面对第二季度GDP仅为0.3%的疲软增长和顽固高企的30年期国债收益率超过5%的局势,分析师预测将采取一系列增收措施,包括可能延长个人所得税和国家保险门槛在2028-29年以后的冻结、提高雇主国家保险缴费、关闭海外进口135英镑以外的小额增值税漏洞(预计每年可净赚80亿至100亿英镑)以及针对资本利得税率进行有针对性的调整以趋向于所得税平衡,同时保障如全额支出和研发减免等促增长激励措施,这一切都建立在预计预算责任办公室(OBR)下调生产力预测的基础上,这凸显了财政大臣面临的微妙平衡。目标是恢复因之前的紧缩政策、脱欧动荡和利兹·特拉斯2022年迷你预算的阴影而侵蚀的市场信心。

- 瑞夫斯在预算中面临几乎和乔治·奥斯本2012年灾难性预算一样的结构困境:巨额财政缺口、政治禁令限制主要税率的调整,导致她不得不通过凍結门槛和一系列微小、模糊的措施来悄悄进行整合。危险在于,像奥斯本的“饼干税”预算一样,一系列密集的微调措施可能在纸面上增加收入,但在审查下迅速瓦解,而这次国债市场将和十年前的选民一样无情。

- 随着最新10%的下跌,软银继11%的滑坡之后发出信号,表明日本可能再一次在重新定价全球科技周期方面领先美国,因为投资者消化Gemini 3对前沿人工智能经济学的影响。此次抛售暴露了人们日益加剧的担忧,即人工智能模型之间的竞争和支撑人工智能数据中心的巨大循环融资结构,使得像软银这样的公司在高度杠杆的生态系统中处于边缘。随着甲骨文推出重债的人工智能融资和12月财报逼近,市场将东京视为2025年人工智能基础设施繁荣还能否继续运行的首次真正压力测试,或者是滑向晚期周期的“元宇宙时刻”。

- 脸书(Meta)报道计划在谷歌的TPU上花费数十亿,这凸显了大型科技公司之间的裂痕,并验证了Alphabet朝着围绕Gemini 3构建的垂直整合人工智能堆栈的推进。然而这一举措并没有切断Alphabet对英伟达的经济依赖,后者的GPU仍主导全球晶圆供应和谷歌云的客户服务,造成TPU和GPU之间的关系既交织又相互竞争。

- 亚洲股市收盘上涨,上海表现优于市场,上涨0.9%。欧盟指数涨跌互现。美国期货下跌0.2%至0.4%。黄金持平,DXY下跌0.2%;商品方面:布伦特油下跌0.3%,WTI下跌0.4%;加密货币:比特币上涨1.2%,以太坊上涨3.2%。

- 中国国家主席习近平与美国总统特朗普通话。习近平告诉特朗普,台湾回归中国是二战后国际秩序的重要组成部分。

- 俄罗斯外交政策顾问称,欧盟对乌克兰的计划是“不具建设性”。

- 欧洲央行的纳盖尔(德国)指出食品通货膨胀依然顽固。欧洲央行正在监测高企的食品和服务通货膨胀。

美联储的沃勒(投票成员)指出,大部分私营部门数据表明就业市场疲软;我主张在12月降息,因为对就业市场的担忧;1月将因数据洪流而变得棘手。

指数 [Stoxx600 -0.01%至562.82,FTSE -0.05%至9,530.60,DAX -0.29%至23,184.58,CAC-40 -0.04%至7,956.18,IBEX-35 -0.33%至15,943.00,FTSE MIB -0.36%至42,145.00,SMI -0.31%至12,639.53,标准普尔500期货 -0.21%]。

市场焦点/关键主题:欧洲指数开盘适度上涨但随后转为混合交易;来自欧洲的不佳经济数据压制风险偏好;表现较好的板块包括通信服务和科技;表现不佳的板块包括工业和可选消费;油气子行业在希望乌克兰战争结束的情况下承压;ABN Amro计划将其Aflam子公司出售给Rabobank;AXA收购了Vodafone和Telefonica的FiberPass股权;关注稍后公布的延迟美国数据;即将到来的美洲交易时段的财报包括阿里巴巴、模拟设备、戴尔和Abercrombie & Fitch。

- 消费品:易捷航空 [EZJ.UK] -2.5%(财报;前景),Compass Group [CPG.UK] -4.0%(财报),Marston's [MARS.UK] +10.5%(财报)。

- 能源:Fortum [FORTUM.FI] -6.0%(CMD)。

- 金融:巴克莱 [BARC.UK] +2.0%(在英国秋季预算前的预先择机)。

- 医疗保健:

- 工业:Kingfisher [KGF.UK] +5.0%(交易更新)。

- 科技:

- 电信:

- 欧洲央行的麦克卢夫(爱尔兰):关于通货膨胀的形势良好,但仍存在风险。

- 法国社会主义者首席福尔(反对派)表示看到有可能达成预算协议。

- 捷克央行(CNB)副行长弗赖特:当前风险略显通胀;利率设定适合经济状态和前景。

- 捷克央行(CNB)赛德勒:仍然需要略微限制的货币政策立场。

- 日本财务大臣片山指出,首相高市批准了额外预算;看到远超预期的税收收入盈余。

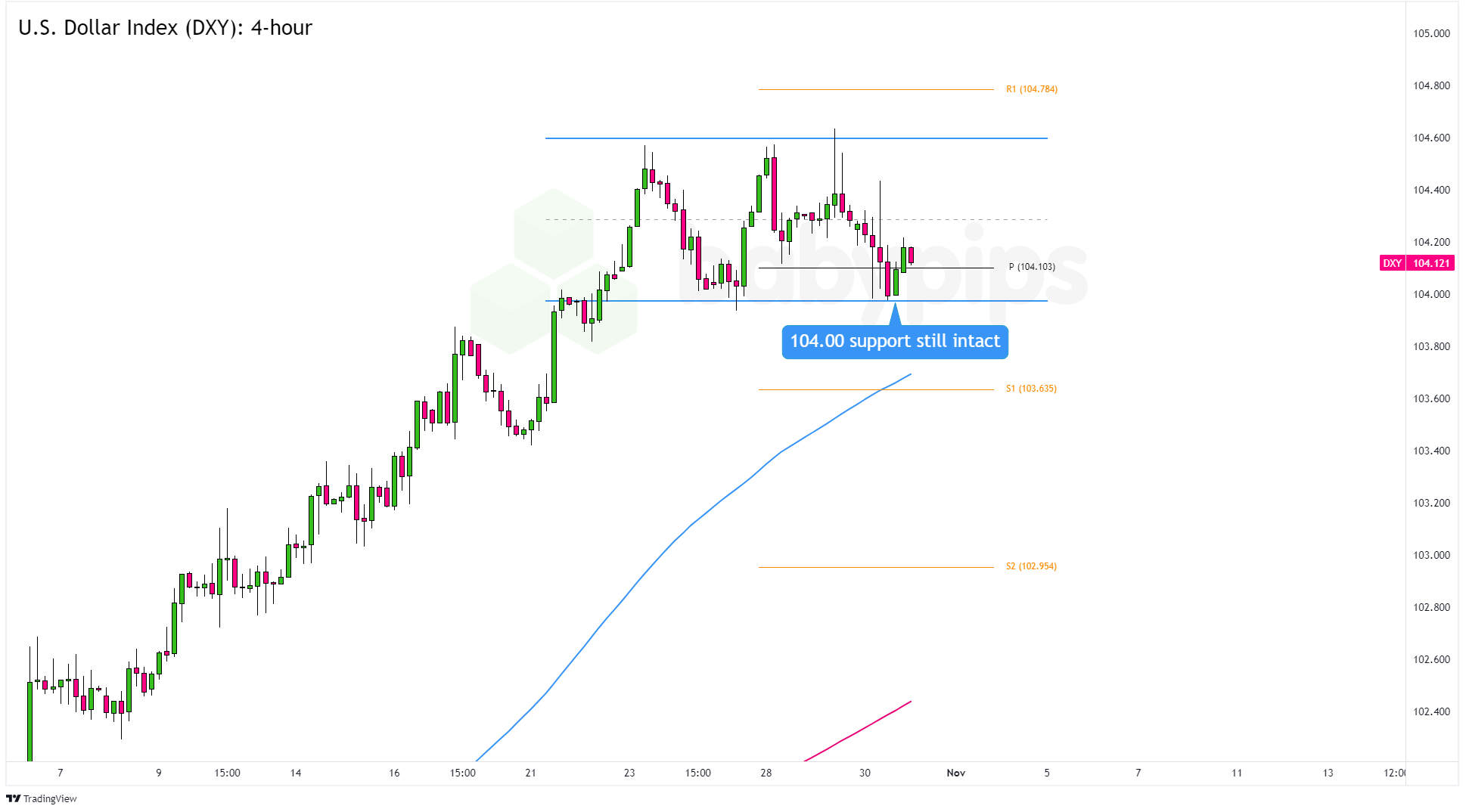

外汇市场依然在狭窄区间内波动,但美元略显疲软。美国的数据将于此轮发布。

- EUR/USD在中盘时为1.1535。

- GBP/USD为1.3130,聚焦周三英国预算演讲和OBR预测。

- USD/JPY下降至156.30,因日本央行干预的猜测略有升温。

- (欧盟) 欧元区10月欧盟27国新车注册:5.8%对比前值10.0%。

- (芬兰) 芬兰10月失业率:9.6%对比前值9.1%。

- (德国) 德国第三季度最终GDP环比:0.0%对比前值0.0%;同比:0.3%对比前值0.3%;GDP未经调整的同比:0.3%对比前值0.3%。

- (德国) 德国第三季度私人消费环比:-0.3%对比+0.2%预期;政府支出环比:0.8%对比0.7%预期;资本投资环比:0.3%对比0.4%预期。

- (瑞典) 瑞典10月生产者价格指数环比:+0.4%对比前值-0.7%;同比:0.4%对比前值0.5%。

- (南非) 南非9月领先指标:114.2对比前值115.5。

- (法国) 法国11月消费者信心:89对比预期90。

- (台湾) 台湾10月工业生产同比:14.5%对比预期16.1%。

- (西班牙) 西班牙10月生产者价格指数环比:+0.5%对比前值-0.5%;同比:0.7%对比前值0.2%。

- (香港) 香港10月贸易平衡(港币):-39.9亿对比-34.2亿预期;出口同比:17.5%对比预期10.7%;进口同比:18.3%对比预期9.5%。

- (波兰) 波兰10月实际零售销售环比:6.7%对比预期5.0%;同比:5.4%对比3.8%;零售销售(当前价格)同比:5.5%对比3.8%。

- (荷兰) 荷兰债务局(DSTA)发售14.45亿欧元,超出前期指引范围的10亿至20亿欧元,3.50%2020年1月到期的国债;平均收益率:3.469%。

- (南非) 南非发售总计30亿南非兰特,符合预期的30亿兰特的2033年、2038年和2048年债券。

- (英国) 英国DMO发售45亿英镑,4.125%2021年3月到期的国债;平均收益率:4.088%对比前值4.004%;投标覆盖率:3.01倍对比前值2.83倍;尾部:0.6个基点对比前值0.7个基点。

- (奥地利) 奥地利债务局(AFFA)发售总计23.4亿欧元,低于预期的27.5亿欧元,针对3个月和6个月的国库券。

- (意大利) 意大利债务局(Tesoro)发售20亿欧元,符合预期的15亿至20亿欧元范围的2.10%2027年8月到期的国债;平均收益率:2.18%对比前值2.15%;投标覆盖率:1.64倍对比前值1.71倍。

- (意大利) 意大利债务局(Tesoro)发售总计25亿欧元,符合预计范围的20亿至25亿欧元的2031年和2039年通胀挂钩国债(BTPei)。

- (瑞士) 瑞士发售3个月国库券,总额3.33亿瑞士法郎;平均收益率:-0.059%对比前值-0.119%;投标覆盖率:4.00倍对比前值4.59倍。

- (尼日利亚) 尼日利亚中央银行(CBN)利率决策:预计将利率下调100个基点至26.00%。

- 05:25 (欧盟) 每日欧洲央行流动性统计。

- 05:30 (德国) 德国将发售40亿欧元的2.20%2020年10月到期的国债。

- 05:30 (匈牙利) 匈牙利债务局(AKK)将发售3个月国库券。

- 05:30 (欧盟) 欧洲央行在7天期主要再融资招标中的配给。

- 05:40 (英国) 英国央行在6个月GBP增强流动性回购操作中的配给(ILTR)。

- 06:00 (英国) 11月CBI零售销售报告:预计-30对比前值-27;总分配报告销售:无预期对比前值-30。

- 06:00 (巴西) 巴西11月FGV建筑成本环比:预计0.3%对比前值0.2%。

- 06:00 (欧盟) 欧洲央行在3个月LTRO招标中的配给。

- 06:30 (巴西) 巴西10月经常账户余额:-46亿美元对比-98亿美元前值;外国直接投资:60亿美元对比107亿美元前值。

- 07:00 (墨西哥) 墨西哥9月零售销售环比:预计0.0%对比前值0.6%;同比:预计2.4%对比前值2.4%。

- 07:00 (俄罗斯) 俄罗斯宣布周三即将进行OFZ债券拍卖。

- 08:00 (英国) 每日波罗的海干散货指数。

- 08:00 (波兰) 波兰10月M3货币供应环比:预计1.0%对比前值0.6%;同比:预计10.6%对比11.1%前值。

- 08:15 (美国) ADP初步就业变化,截止11月8日的4周:无预期对比前值-2500。

- 08:30 (美国) 11月费城联储非制造业活动:无预期对比前值-22.2。

- 08:30 (美国) 9月先进零售销售环比:预计0.4%对比前值0.6%;零售销售(除汽车)环比:预计0.3%对比前值0.7%;零售销售(除汽车/汽油):预计0.3%对比前值0.7%;零售销售(控制组):预计0.3%对比前值0.7%。

- 08:30 (美国) 9月PPI最终需求环比:预计+0.3%对比前值-0.1%;同比:预计2.6%对比前值2.6%。

- 08:30 (美国) 9月PPI(除食品/能源)环比:预计+0.2%对比前值-0.1%;同比:预计2.7%对比前值2.8%。

- 08:30 (美国) 9月PPI(除食品/能源/贸易)环比:无预期对比前值0.3%;同比:无预期对比前值2.8%。

- 08:30 (美国) 11月费城联储非制造业活动:无预期对比前值-22.2。

- 08:55 (美国) 每周Redbook同店销售数据。

- 09:00 (美国) 9月FHFA房价指数环比:预计0.1%对比前值0.4%;环比:无预期对比前值0.0%。

- 09:00 (美国) 9月S&P核心房价指数(20城市)环比:预计0.10%对比前值0.19%;同比:预计1.40%对比1.58%;房价指数(总额)同比:无预期对比1.51%。

- 09:00 (意大利) 欧洲央行的奇波洛内(意大利)。

- 10:00 (墨西哥) 墨西哥第三季度经常账户余额:无预期对比0.2亿美元前值。

- 10:00 (美国) 11月里士满联储制造业指数:预计-4对比前值-4。

- 10:00 (美国) 11月消费者信心:预计93.4对比94.6前值。

- 10:00 (美国) 10月待售房屋销售环比:预计0.1%对比前值0.0%;同比:无预期对比1.5%。

- 10:30 (美国) 11月达拉斯联储服务业活动:无预期对比-9.4前值。

- 11:30 (美国) 财政部将出售6周和52周国库券。

- 11:30 (美国) 财政部将重新发售2年期FRN。

- 13:00 (美国) 财政部将发售5年期国债。

- 14:00 (阿根廷) 阿根廷9月经济活动指数(每月GDP)环比:无预期对比0.3%前值;同比:预计1.6%对比2.4%前值。

- 16:00 (韩国) 韩国11月制造业商业调查:无预期对比92.4前值;非制造业商业调查:无预期对比89.5前值。

- 16:30 (美国) 每周API原油库存。

- 18:50 (日本) 日本10月PPI服务同比:预计2.7%对比3.0%前值。

- 19:30 (澳大利亚) 澳大利亚10月CPI同比:预计3.6%对比3.5%前值; trimmed mean CPI同比:预计2.9%对比2.8%前值。

- 19:30 (澳大利亚) 澳大利亚第三季度建筑施工完成:预计0.3%对比3.0%前值。

- 20:00 (新西兰) 新西兰中央银行(RBNZ)利率决策:预计将官方现金率(OCR)下调25个基点至2.25%。

- 21:00 (斯里兰卡) 斯里兰卡中央银行利率决策。

- 22:00 (泰国) 泰国将发行400亿泰铢的2029年和2055年国债。

- 22:35 (日本) 日本将发售40年期国债。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

美元在一项先行GDP数据低于市场预期后有所回撤,收回了部分周...

美元在一项先行GDP数据低于市场预期后有所回撤,收回了部分周... 根据美国经济分析局(BEA)的数据,美国的经济增长正在放缓。...

根据美国经济分析局(BEA)的数据,美国的经济增长正在放缓。... 受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强...

受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强... 欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...

欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...