英国预算公布(GMT 12:30)将让市场权衡财政和通胀的影响。在一个非通胀、财政紧缩的情况下,英镑面临温和的下行风险,如果财政可持续性受到质疑,则风险将加剧。在其他方面,尽管昨日有所修正,但美元仍有贬值的潜力。

自周一以来,美元出现下滑,符合我们的预期。虽然有迹象表明乌克兰和平协议的乐观情绪正在支撑欧洲货币,但短期的错误估值则支持美元修正。尽管如此,与短期市场驱动因素相比,美元仍显得昂贵,而市场对美联储在12月降息的押注将继续存在下行风险。

关于乌克兰接受和平协议条款的某些新闻在昨日被证明是误导性的。尽管整体语气仍然积极,但乌克兰与俄罗斯仍在与美国谈判一些棘手问题。显而易见的是,美国正尽最大努力促成停火,而乌克兰在某种程度上已显示出妥协的意愿。美国正在派送其和平特使史蒂夫·威特科夫,今日与普京总统会谈。任何突破的迹象都将对能源价格和美元施加压力,同时惠及高贝塔系数的欧洲货币。

在国内,联邦储备银行的一个有趣进展是:凯文·哈塞特被报道为替代鲍威尔担任主席的热门人选,预计在圣诞节前会有相关宣布。哈塞特是最温和的候选人之一,他的提名可能会促使市场下调终端利率(目前稍低于3.0%),从而施压美元。

在数据方面,昨日核心PPI(环比0.1%)和零售销售(0.2%)均低于市场预期,支持最近的温和重新定价。然而,今日的美联储米色书可能是一个更为重要的发布。它提供关于经济状态的轶事指示,实际上替代了推迟的第三季度GDP报告。任何关于就业市场担忧加剧的提及都应会平滑美元向更低短期利率的收敛。

最后,我们已经发布了关于财政部外汇报告的前瞻,该报告预计将在接下来的几周内发布,因关闭延迟而推迟。根据我们的估算,没有任何国家符合三个标准,因此在该报告中不会宣布外汇操纵者标签。然而,泰国将加入监控名单。

欧元/美元目前的短期公允价值在1.170以上,尽管出现了令人欢迎的反弹,但仍处于被低估的状态。这表明上行风险仍然存在,但我们也必须指出,过去三个月的平均错误估值为-1%,表明该货币对明显倾向于便宜交易。

今天,预计欧元将受到外部事件的影响,特别是地缘政治新闻,以及在较小程度上来自英国预算的溢出效应(见下文英镑部分)。尽管昨日欧元/美元的反弹不应被视为乌克兰和平协议的直接影响(而更多是因利差而技术性的反弹),但对停火的乐观情绪可能平滑了共同货币的复苏。我们认为,未来几天的突破可能会将该货币对推升至1.170。

今天对英国和英镑来说是重要的一天。财政大臣瑞秋·里夫斯预计将在GMT 12:30发表预算讲话。在重要宣布之前,我们的英国经济学家詹姆斯·史密斯有以下最新看法:

最新的报告似乎确认英国的财政缺口——我们预计为每年300亿英镑,经过计划的分发后,将通过延长税收起征点的冻结和一系列小税种的增加来填补。预算的轮廓看起来被合理定价,但从新闻中不那么清晰的是,痛苦的部分在2026年将有多少前置。

财政大臣越是选择推迟本十年晚些时候的艰难税收和支出决定,英格兰银行近期期望下调利率的空间就越小,而投资者对英国坚持债务可持续性的信心也可能越低。

总体而言,我们认为,如果预算确认了100亿到150亿英镑的前期税收增加,而OBR认为这将对明年的通胀产生压力,那么这将值得轻微的英格兰银行温和重新定价和国债收益率的重新下滑。请记住,无论发生什么情况,由于税收起征点的冻结,英国的赤字和国债发行将在2026年下降。但政治仍然是一个主要风险。任何迹象表明,政治压力正在加大,可能会促使国债再次抛售,如果投资者开始预期其继任者将更加倾向借贷的话。

从货币角度来看,英镑目前没有明显的财政风险溢价(通过欧元/英镑计算),并面临两种不同的下行情境:

我们认为,英镑今天上涨的空间较小,尽管如果市场消除了财政风险,但仍不相信英格兰银行能够降息,这可能会使欧元/英镑适度走低。所有关于外汇和利率影响的情境都在这里讨论。

最后一点,但很重要。去年的宣布在财政大臣发言时收益率实际上下跌,最终在OBR的预测发布后上升,通胀图景变得更加清晰。今天同样可能出现这种情况。

欧元/英镑的隔夜波动在13.5,虽然较高,但仍低于一些2023年的峰值,远未达到2022年迷你预算时的27水平。从昨天刚刚超过3.0的1周隐含波动率和实际波动率的差异,今天早上降至2.2,低于过去两年的多个峰值。

新西兰储备银行(RBNZ)匹配了我们对鹰派降息的预期,促使纽元上涨。25个基点的降息伴随着更新的利率预测,显示不会再有降息,并且有一名成员投票支持维持利率。

根据中央情景的前瞻指引,2026年整个年份的利率保持不变,尽管委员会显然仍保留一些温和的条件性(“如果OCR在接下来的三到六个月中发生变化,更有可能是降而非升。”)。

纽元OIS曲线已经消除了额外的宽松预期,到三月份曲线仅剩5个基点。RBNZ已达到宽松潜力的观点应支持纽元/美元的复苏,这也符合我们对美元的看跌看法。我们继续目标在短期内上破0.570。

过去两天来自波兰的数据展现了混合的局面。尽管来自工业和零售销售的数字超出预期,但市场主要关注较弱的工资。我们的结论是,十月份的数据表明,第四季度的GDP增长可能会超过第三季度的3.7%同比增速。同时,通胀正在下降,这为12月份再次降息铺平了道路。

然而,市场正朝着温和的方向发展,止损导致与欧元的利差显著缩小,表明与该地区其他国家的路径显著不同。对于波兰兹罗提而言,目前并没有很大威胁。疲弱的美元和乌克兰与俄罗斯之间停火讨论使得兹罗提受到支持,其他中东欧地区的货币相对强势。

尽管看起来交易仍将坎坷,但我们认为市场反应的不对称性倾向于支持更强劲的中东欧货币。在我们看来,市场对达成协议仍持悲观态度,因此任何进展都将比谈判崩溃和外汇贬值带来更大的提振。我们认为,欧元/波兰兹罗提将在4.230-270区间内稳定一段时间,而这个故事可能是突破下限的关键。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

在英国秋季预算宣布之后,欧元/英镑从£0.8318至£0.8...

在英国秋季预算宣布之后,欧元/英镑从£0.8318至£0.8... 科技股为主的纳斯达克100 ETF (QQQ) 正处于一个关...

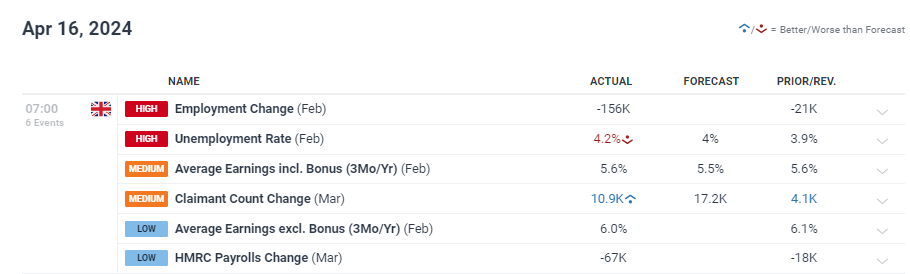

科技股为主的纳斯达克100 ETF (QQQ) 正处于一个关... 英国就业市场停滞,实际平均收入保持正面。明日的英国通胀报告将...

英国就业市场停滞,实际平均收入保持正面。明日的英国通胀报告将... 可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...

可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...