人工智能行业已经进入了一个令人兴奋又危险的阶段,大家都在悄悄讨论泡沫,但没有人愿意放慢脚步。现在的证据不再体现在 NVIDIA 的价格波动上,而是在电网中。如果你想了解人工智能资本支出(AI-capex)曼哈顿计划的方向,不要再看GPU,而应关注千瓦时。截至十月中旬,美国的数据中心管道已经膨胀到一个荒谬的245 GW,这个数字庞大得令人惊讶,让2021年时期的加密挖矿看起来就像风暴中摇曳的一支蜡烛。这个管道的引力决然向德克萨斯州转移,计划的容量在两个季度内几乎翻了一番,开发者们涌入这个唯一能够合乎规模野心的地方。

老旧的“光纤邻近”信念被一条直白的新命令取代:获取电力就是生存的关键。一旦这个真理被接受,整个行业的地图便开始扭曲。数据中心巷道正让位于数据中心草原——广阔而孤立的千兆校园,横跨宾夕法尼亚的钢铁地区、怀俄明的空旷地,以及阳光炙烤的西德克萨斯和北德克萨斯的大平原。开发者们不再假装了。他们不再信任公用事业公司能够准时交付,也不愿意让电网瓶颈决定人工智能革命的步伐。因此,他们正在做一些不可思议的事情:在超大规模和超高速的情况下自建电厂。

天然气是首选武器,尤其是在二叠纪盆地几乎就在服务器机架下方的地方。现在你会看到位于米德兰县的五千兆校园、像Project Horizon这样的两千兆天然气支持的园区,以及像Pacifico的Ranch这样的5-GW巨型项目。然而,即便是天然气网络也达到极限,这意味着如果你在远离盆地的地方建厂,你不仅需要支付更多的分子费用——你还得花时间等待可能无法在下一个经济周期之前通过监管障碍的新管道。

一些开发者正在弯曲阳光和风,而不是依赖天然气,例如在内华达州和犹他州的太阳能稳定开发项目,或在蒙大拿州的“大天空”数字基础设施校园。但即使在这些地方,电池的作用也不仅仅是灵活性,更多的是粗暴的平衡——平滑可再生能源并为现场的天然气轮机提供快速上升的后备支持。这些不再是巧妙的电网优化技巧,而是为那些不能承受停电的工作负载设计的生存系统。

这全部都伴随着一种资本扭曲,甚至连处在周期末期的硅谷都难以承受。预算超过170亿美元的项目仅占2%,却占据了总资本投放的42%。与此同时,60%预算在10亿美元以下的项目几乎没有记录——仅占总资本支出的8%。这并不是泡沫渗透系统,而是洪水般涌入管道。典型案例是新墨西哥州的Project Jupiter,投资1,600亿美元,以及密苏里州的Project Kestrel,投资1,000亿美元——这些数字远离现实,仿佛是月球基地的提案。更值得注意的是它们背后的金融工程:开发者发行工业收入债券,既是付款方又是收款方,这种循环结构创造了税收优势,并将项目估值推向未知的高空。

我们进入新体制的最大迹象就是超大规模云计算公司本身。多年来,他们抵制现场发电,倾向于电网电力的简单清洁。没有第一类排放、少了麻烦、合同锁定期更短。但现在紧迫性凌驾于传统之上。开发者们正在押注超大规模云计算公司会忽视运营风险,因为计算速度至关重要,或者新一代的超大规模云计算公司——不再执着于环境、社会和治理(ESG)纯洁性,而是更加关注容量——会很乐意签约天然气发电的校园,只要这意味着明天就能获得计算能力,而不是209年。

尽管只有10%的管道项目包括现场发电,但这些项目却占据了惊人的34%的总容量。当然,德克萨斯州在地图上占据主导地位,天然气涡轮机是主要技术。每一个太瓦(terawatt)的扩建都收紧天然气市场,直接与液化天然气(LNG)出口竞争,推高长期天然气价格。这不仅会提高消费者的电费——还会在电动车、制造业复苏和电气化正加速的时刻挤压公用事业公司。从而,如果离网的人工智能建筑消耗了涡轮机的供应链,受到监管的公用事业公司就会发现自己一只手被绑着想要维持供电。

而真正的关键在于:即便人工智能泡沫发生了异常、崩溃或缓慢泄气,这一转变所释放的可负担性和可靠性压力也不会消失。一旦数十千兆的私人天然气发电堡垒开始拉取燃料、燃烧分子并塑造区域电力曲线,州监管机构将会介入。最初是轻声地,然后是大声地。一旦发生这种情况,一切都不再可预见。市场可能会为泡沫定价;但他们无法为对失控能源需求的政治反弹定价。

这已经不再是讨论人工智能估值是否过高,或项目内部收益率在电子表格上是否合理。市场正注视着一个被迫实时重塑美国能源系统的人工智能资本支出(AI-capex)宇宙。曼哈顿计划的隐喻不再是比喻——这是字面的现实。新的瓶颈不再是芯片,而是焦耳。而每个超大规模云计算公司都清楚这一点。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

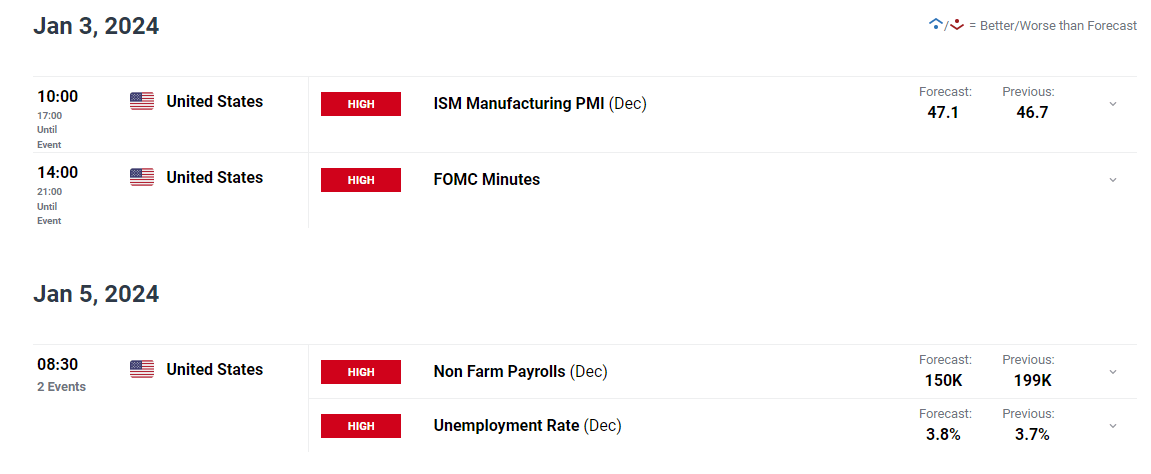

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

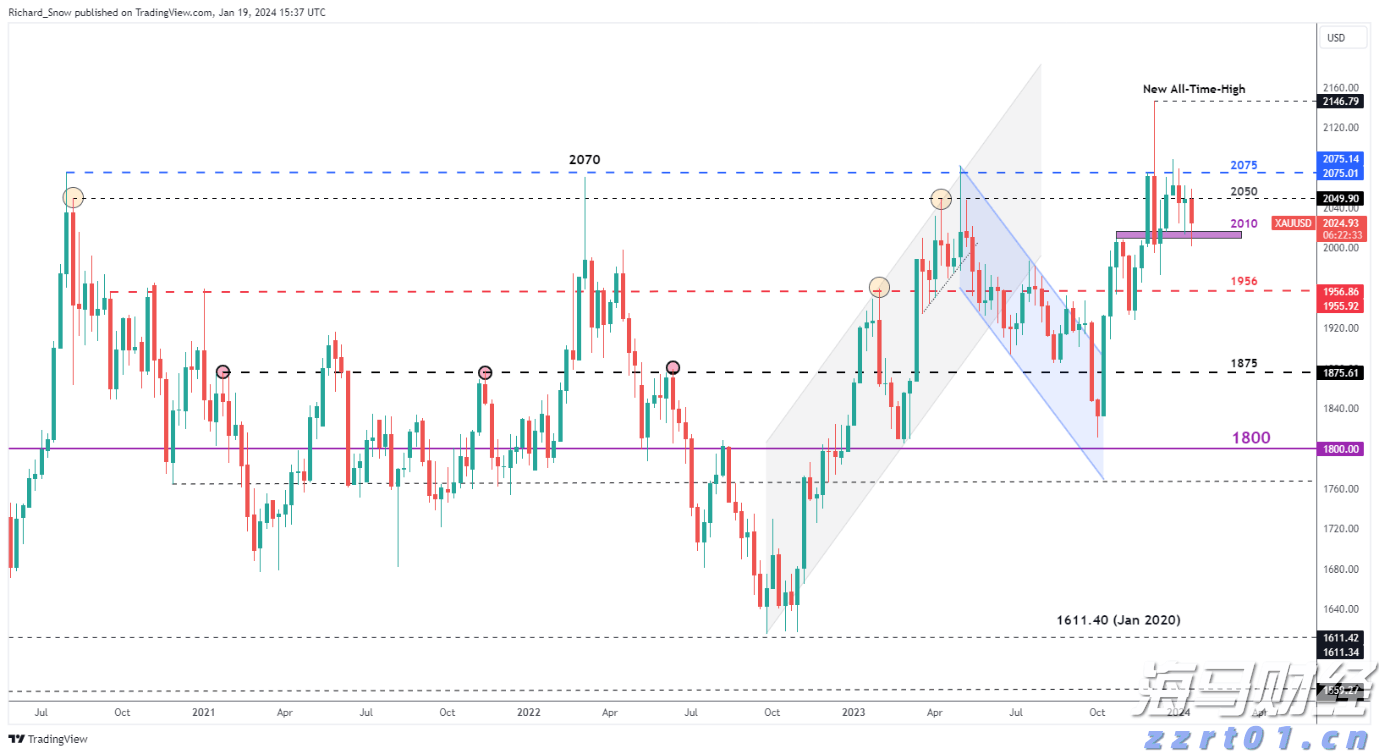

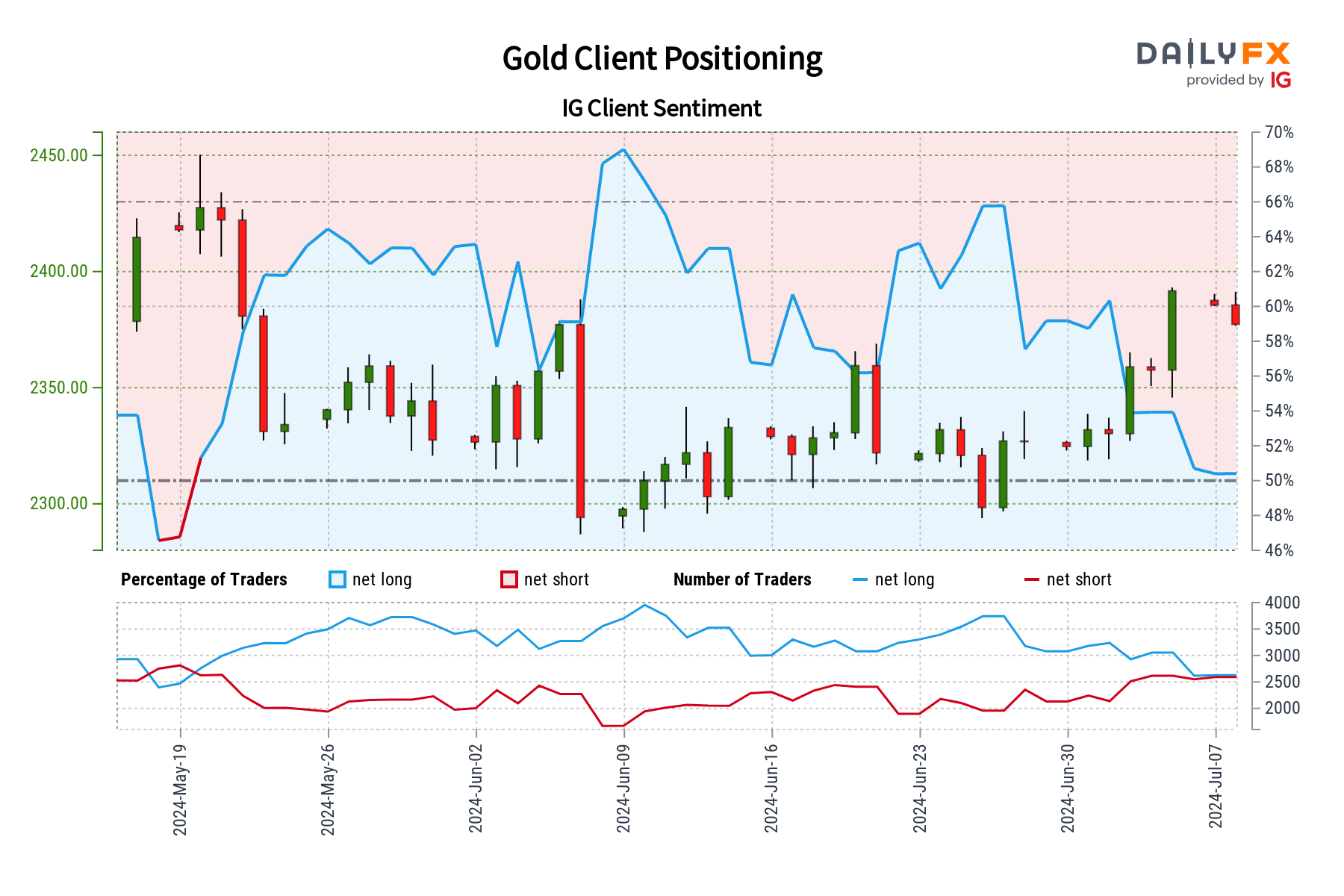

黄金价格(XAU/USD)在周二适度回落,受到上升的利率和美...

黄金价格(XAU/USD)在周二适度回落,受到上升的利率和美... 黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美...

黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美... 我们的数据显示,自2024年5月20日金价交易接近2,427...

我们的数据显示,自2024年5月20日金价交易接近2,427...