在这样一个假日流动性稀薄的市场中,价格行为就像在平静湖面上航行的帆船——来自美联储的微弱风向就足以推动整个全球股市向前发展。这就是我们所见证的:四天的迅猛上涨,使全球股票保持在高位,不是因为市场交易量深厚,信念强烈,而是因为市场普遍决定,美联储已经从“最终会减息”转变为“果断减息”。

MSCI ACWI悄然将11月的损失缩减到瘦弱的0.4%,这是一个显著的转变,因为就在一周前,我们还面临近4%的月度下跌。这就是当流动性之神送来鸽派气息时的结果——交易者追逐这一气息,就像这是珠穆朗玛峰上的最后一个氧气罐。在这个高度集中,少数巨头企业实际上为其他企业设定天气模式的市场中,你会看到一种奇怪的宽慰、FOMO和脆弱的鸡尾酒。年末反弹的基础的确存在,但这是种每位老将都在拥挤的科技集中环境中观察他人的反弹。

地理分布一切尽显。日本和韩国在科技的推动下领涨亚洲——正是市场在本月上半月指责这个行业估值异端时的领域,突然之间,大家决定全部都被原谅。

甚至比特币也醒来了,交易价格突破91000美元,这是假日市场中经典的“风险再次回到菜单上”的信号。与此同时,标准普尔500期货稳中有升,主要是因为美国的交易者为了感恩节和转播的橄榄球比赛而暂停交易。

但在平静的表面之下,重力的力量是美联储的再定价。货币市场现在预计12月减息的概率为80%,并且预计到2026年还有近四次减息——与一周前的三次相比,明显上升。这种转变迅速弯曲资产价格,尤其是在一个已经习惯于将鸽派语调视为推动久期、科技和贝塔的绿灯的市场——这纯粹是利率收敛。每个人都朝着同一个结论冲刺:美联储将带来假日的欢愉。

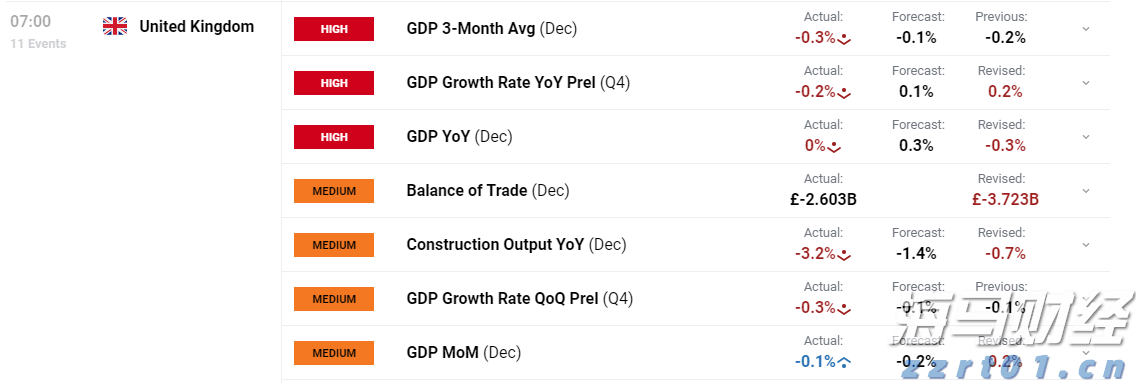

即使是英国的预算戏剧也提供了自己的小波折。表面上,Rachel Reeves提供了更多的财政空间——220亿英镑,比之前的90亿英镑多——投资者松了一口气。但深入观察,你会发现这些财政空间主要是借助于OBR更乐观的预测,而财政整顿又被推迟到了未来的一个遥远时间,以至于2026年几乎不受影响。英镑债券利率略微下降,但任何长期交易英国纸币的交易者都知道,这只是暂时的和平。发行曲线变得更短,这为其他欧洲主权国家效仿打开了大门。英镑债券的最新温和上涨更像是“问题暂时解决”而非“问题完全解决”。

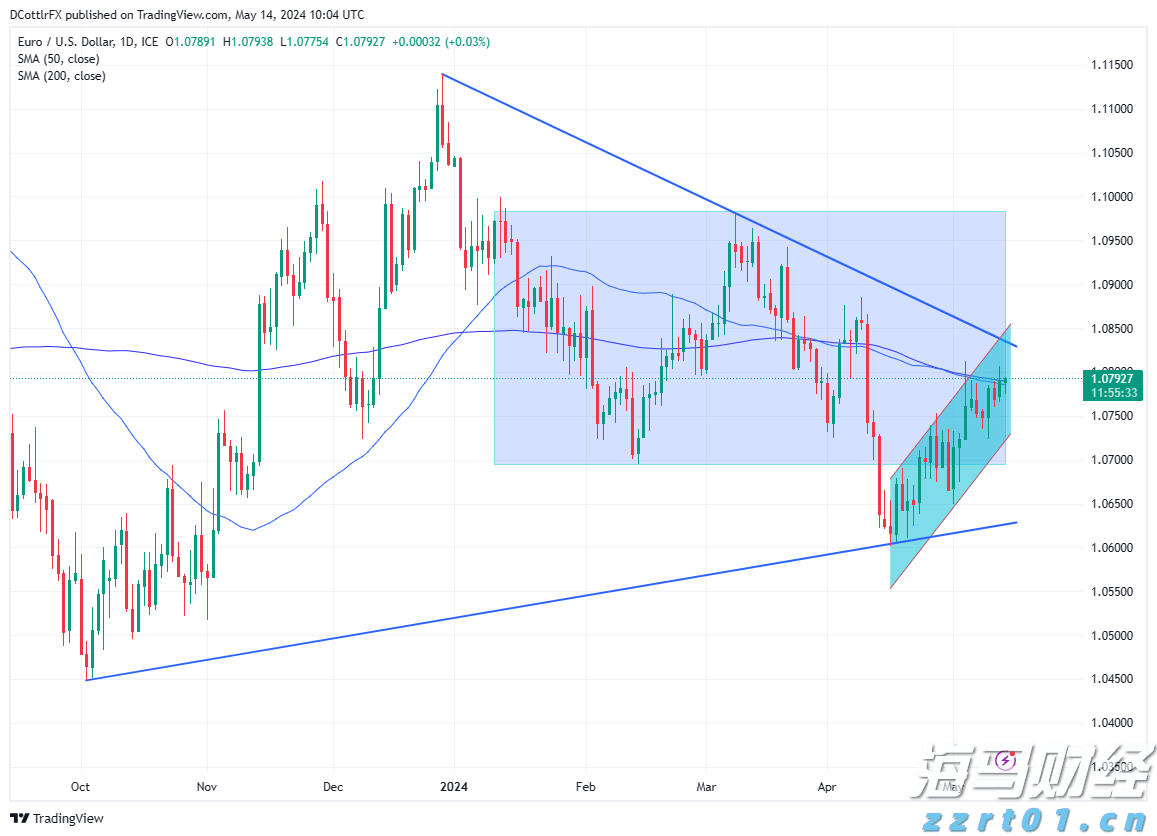

在普京暗示美国提出的乌克兰和平提议可能成为最终和解的基础后,油价增加了一些投机性泡沫——尽管在没有草案、假期流动性稀薄的情况下,市场更将其视为叙述的书签,而非真正的转变。交易者还没有准备好向和平协议的幻想屈服,但他们愿意为2025年定价一个稍微更高的概率,使其看起来不会比前两年更动荡。在外汇市场,这一和平溢价叙述帮助了欧元,欧元试图在1.16之上稳定,即便在一个半生不熟的和平协议下,也可能有机会达到1.17。但除此之外,12月的美国硬数据仍需显著放软,才能让EUR/USD朝我下调后的1.18年末目标发起可信的冲刺(之前为1.20)。在那之前,这只是一个磨蹭,而不是突破。

至于日元,如果东京曾有干预的时刻,那感恩节的流动性死区将是理想时机。然而,停滞在低156区间却削弱了紧迫性,让交易者重置头寸而无需担心午夜时分的日本央行重拳出击。相较于其他G10货币,美元/日元仍显得昂贵。然而,随着本周大部分鸽派美联储再定价已在已知之中,风险收益自然在这个假日真空中滑向中性。尽管如此,在东京期间你不能放松——来自日本央行的鹰派迹象依然在悄然释放,微妙但持久,提醒市场12月加息仍然是一个选项。

退一步看,市场正在强烈倾斜向年末反弹的模板:收益率下跌、风险偏好回升、美元走弱,以及贝塔表现良好。但这不是2017年或2020年——市场高度集中,极其敏感于叙事,并且仍对一条错误的人工智能头条感到深刻警惕,这可能会触发重置,尤其是围绕预期的资本支出指引。因此反弹是真实的,但在一个高度集中于人工智能的环境中,它总是建立在火柴棍支架上。只要12月不出现人工智能逆风的强劲吹袭,它就会保持。

华尔街原希望11月会是一次鸽派的雪橇之旅,在雪花落下之前就提前增仓。即使是那些总是阴沉的空头——那些通常在每个路灯后看到衰退的先知——也在悄悄地在年末反弹中写下了期待。共识几乎变得滑稽:顺利度过11月至1月的上涨,期待一个调皮的爆发性高点,然后在2月初退出, 一旦人工智能的收益和资本支出指引有机会动摇叙事。

这种同质化总让我感到不安。市场很少带着已经系好的蝴蝶结送出礼物。就在这个时候,鲍威尔像万圣节的恶鬼一样现身,提醒每个人,委员会内部正在酝酿真正的不一致——而12月的减息远非板上钉钉的事。

然后“砰”,第一震动来袭。全面的风格因子波动地震爆发,触发了一场为期20天的因子波动冲击,让交易者在摇摆的支柱上摇摇欲坠,最终在11月中旬的一个大跌中断裂。

但美联储拿走了什么,美联储往往也会重新给予。这一次,你可以将感谢卡寄给威廉姆斯、达利和沃勒,他们共同将市场从地板上拯救了出来。他们的鸽派再校准将减息叙事重新点燃,让华尔街松了一口气,坦白说,也让面临持续紧缩的美国消费者喘口气。

也许最重要的转变发生在人工智能叙事中。距离ChatGPT发布三年后,人工智能不再只是硅谷创始人的狂热梦想;它终于在收益中体现出来。传统行业公司——你的工业、供应链恐龙、企业慢板——正在推出实际能够发挥作用的人工智能工具:降低成本、提升利润、加速工作流程。这标志着从叙事到可衡量生产力的转变。

从长远来看,趋势依然不变:美国在使应用人工智能规模化的结构特征上仍然领先——无形投资、一流的管理质量、资源配置效率,以及一个奖励速度的生态系统。加上人工智能生产力的顺风,你就能理解为什么尽管在极度恐慌的情况下,人工智能因子的溢价依然不断重新出现。

所以,是的,圣诞老人的雪橇可能会滑入年末,但别自欺欺人:这一过程的顺畅性完全归功于11月中旬的洗牌。市场清除了一定程度的拥挤,重新校准了倾斜度,重置了系统流向,并扩大了参与度。在喜庆表面之下,内部机制在辛勤运转——而且,这一次,机器似乎已经重新校准,而不是失控。

人工智能周期正在成熟;因子波动正在平息;市场广度正在扩大;华尔街在勉强接受应用人工智能生产力是美国例外主义的下一个结构支柱。

讽刺的是,这也是为什么此次反弹可能比人们想象的更具空间。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

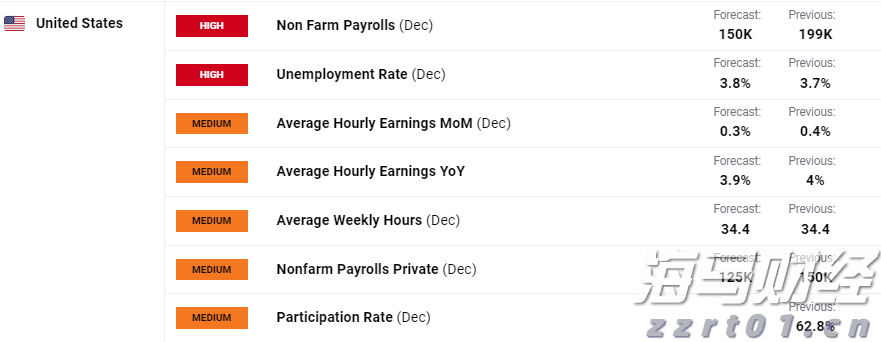

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

随着美国就业报告的临近,黄金价格保持在一定范围内。地缘政治风...

随着美国就业报告的临近,黄金价格保持在一定范围内。地缘政治风... 欧元对美元仍在1.08的水平上挣扎。德国的ZEW预期指数连续...

欧元对美元仍在1.08的水平上挣扎。德国的ZEW预期指数连续... 第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以...

第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以...