AUD在周一再次上涨,AUD/USD连续第七个交易日上涨,轻松突破0.6500区域。在这里,交易者关注可能向11月高点0.6580的走势。

澳元的强劲表现主要归因于美元(USD)的持续疲软,市场不断调整对美联储(Fed)在未来几个月可能开始放松政策的预期。

当前,澳大利亚的经济故事并非烟花绚烂,而是稳步、渐进的进步。11月初的PMI读数帮助稳定了市场情绪,制造业重回扩张区间,增至51.6,服务业略有改善,增至52.7。消费者也未出现疲软:9月份零售销售同比增长4.3%,贸易顺差扩大至39.38亿澳元。尽管商务投资在第三季度有所下滑,环比下降0.9%,但这看起来更像是前进中的小波折,而不是方向上的改变。

整体增长仍在继续。GDP环比增长0.6%,同比增长1.1%,虽然这些数据未必引人注目,但足以让政策制定者相信势头依旧强劲。劳动市场的表现也可圈可点,10月失业率降至4.3%,就业变化增加了42.2K,暗示之前的一些疲软迹象可能正在消退。

目前复杂的情况在于通货膨胀:10月的CPI意外上行, headline 通货膨胀率同比达到3.8%,为大约17个月以来的最高水平,主要受住房、食品和休闲方面的持续压力推动。 RBA偏好的修正平均CPI也超出了市场预期,达到3.3%的同比增幅。这也是一个显著的发布,因为这是澳大利亚统计局(ABS)自停止季度发布通货膨胀后首次发布的完整月度CPI数据集。

在海峡对岸,中国继续成为澳大利亚展望的一个重要影响因素,尽管它自身的复苏看起来仍不均衡。第三季度GDP同比增长4.0%,而10月份零售销售同比增长2.9%,但工业动能相对疲软,制造业PMI回落至50.6,服务业降至52.6,工业生产同比增幅仅为4.9%,低于预期。贸易形势方面,9月顺差锐减,进一步表明需求仍然存在挑战。

不过,在价格方面至少有一个亮点: headline CPI终于转为正值,同比增长0.2%,得益于黄金周旅游,而核心CPI则微升至1.2%。尽管如此,中国人民银行(PBoC)将一年期和五年期的贷款市场报价利率(LPR)维持在3.00%和3.50%不变,表明政策制定者尚未准备好实施重大刺激措施。

因此,尽管中国在背景上仍然提供支持,尤其是在商品领域,但远未成为能够单独推动澳元上涨的引擎。

澳大利亚储备银行(RBA)在11月初将现金利率维持在3.60%的水平,这是广泛预期的结果。政策制定者并未排除进一步收紧的可能性,但也显然还没有考虑降息的传闻。

通货膨胀仍然过于顽固,劳动市场仍然紧张。行长米歇尔·布洛克(Michele Bullock)表示,政策“接近中立”,只需要更多时间来发挥作用。之前的加息也尚未完全传导至实体经济。

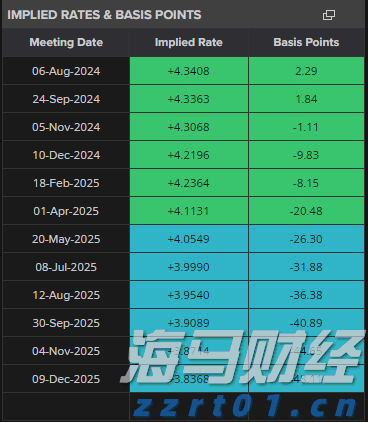

市场似乎与这一信息保持一致:定价几乎没有在12月9日会议上动议的机会,而预计到2026年底,压价有15个基点的收紧,这与预期美联储将放松90个基点以上形成鲜明对比。

11月会议纪要的底线是:现在需要更多耐心,但劳动力数据的疲软或家庭消费的明显下降将为未来的降息打开大门。

AUD/USD的看涨走势在周一依然保持良好。

如果本轮反弹继续,可能会在11月13日的0.6580高点之前回访10月1日的高点0.6629,前者是2025年0.6707的上限(9月17日)。

反之,如果卖家清除关键的200日SMA(简单移动平均线)0.6463,该货币对有可能深入下探至11月21日的0.6421底部,接着是10月14日的0.6440低谷和8月21日的0.6414基线。进一步南下则为6月23日的0.6372低点。

动能指标在短期内倾向于进一步上行:相对强弱指数(RSI)加速上涨,突破57水平,而平均方向指数(ADX)获得一些动能,反弹至14以上,暗示趋势略微增强。

AUD/USD仍然不是一场失控的上涨:其对中国的新闻和风险情绪的变化保持敏感。若干净跌破0.6400,将会使更深的调整成为现实。

但目前,美元疲软的背景、澳大利亚数据的稳定迹象以及来自中国的温和支持,都在维持上行的偏好。从这里的涨幅可能是渐进和有争议的,但澳元仍然找到上涨的理由。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

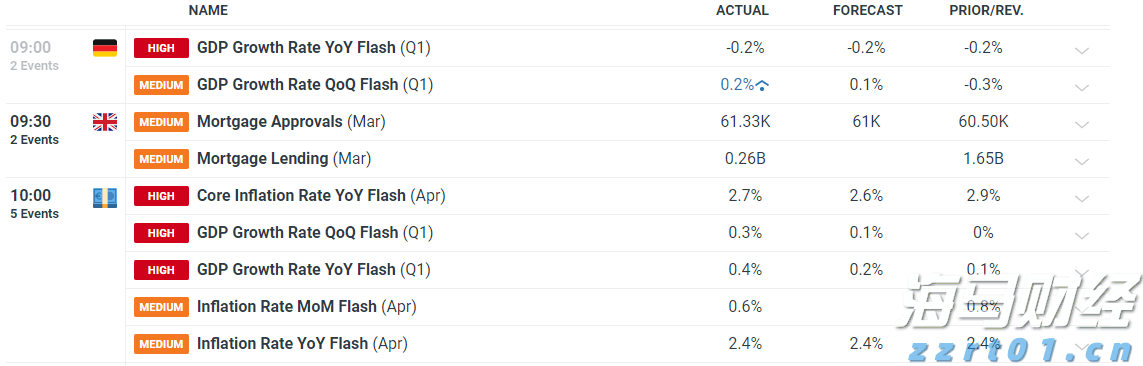

欧盟的通货膨胀稳定,增长可能已经见底。欧元/美元在欧盟GDP...

欧盟的通货膨胀稳定,增长可能已经见底。欧元/美元在欧盟GDP... 澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在...

澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在... 价格似乎已经触底,略高于2550.00美元,并且本周开始强劲...

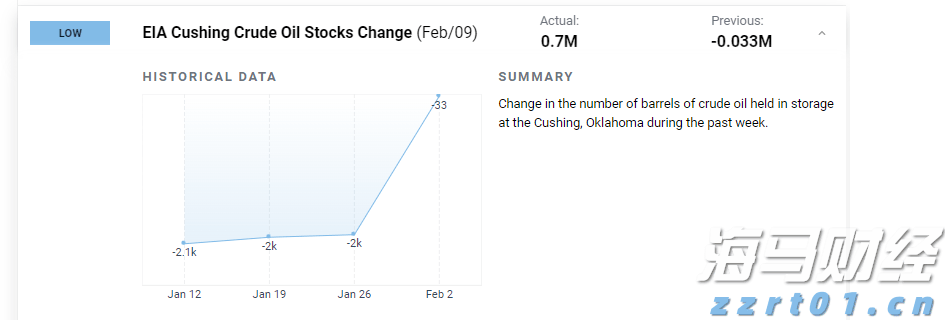

价格似乎已经触底,略高于2550.00美元,并且本周开始强劲... 边际库欣设可能限制原油上涨,IEA修正原油需求增长下调,布伦...

边际库欣设可能限制原油上涨,IEA修正原油需求增长下调,布伦...