概述:今天美元的交易偏向疲弱。新月份的第一天,股票和债券也被抛售。今天,美元区和英镑领跌,日元在市场对日本央行本月稍晚将加息的高度猜测中被抬升。日元的回升似乎并未促使套利交易的解除,反而是日元的融资角色被瑞士法郎和/或美元所取代。大多数新兴市场货币也有所坚挺,但一些亚洲货币(台湾、韩国、印度)和俄罗斯卢布除外。

日元上升及利率上升导致日本股指今天下跌超过1%。台湾的台股也损失了1%。尽管PMI数据令人失望,但中国大陆市场和香港交易的股票上涨,CSI 300上涨略超过1%。欧洲的Stoxx 600在上周的每个交易日都在上涨,但今天正处于大约0.35的亏损,正在回撤过去两个交易日的涨幅。标准普尔和纳斯达克期货下跌0.55%-0.65%。债券市场在股票市场的亏损中未能找到安慰。欧洲10年期基准收益率上涨3-4个基点,而在上周跌破4%的10年期美国国债收益率上涨3个基点,略高于4.04%。黄金(和白银)正在延续上周的涨幅。这种黄色金属推动价格突破了11月的高点(11月13日,约4245美元),但在接近4262.50美元后回落。1月的WTI原油期货在上周中旬交易到接近57美元后,在OPEC+确认将暂停2026年第一季度增产后接近6日高点,接近60美元。

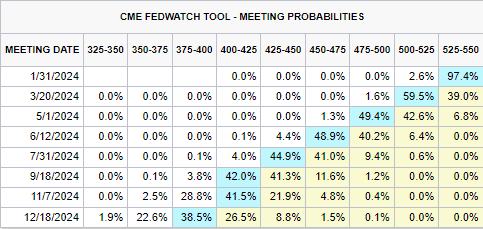

美元:美元指数上周每一天都在下跌,这是自4月以来的首次,并且今天的交易偏向疲弱。它已经突破了上周的低点(约99.35),下一个支撑位被认为在11月的低点附近,略低于99.00。今年以来的低点在9月17日(约96.20)的涨幅回撤(38.2%)在98.80附近。今天美国公布最终的制造业PMI和ISM制造业调查。PMI始终表现强于ISM。PMI全年均在50以上,只有7月出现过下降。初步估计11月为51.9,较10月的52.5有所下降。相比之下,ISM自11月以来一直低于50,除了今年的一月和二月。在10月,ISM为48.7(9月为49.1),11月可能略有回升。联邦储备委员会已经进入了安静期,为12月10日的FOMC会议做准备。联邦基金期货市场本周预计下月降息的可能性接近80%。

欧元:欧元在上周的每个交易日都对美元上涨,而前一周则在每个交易日都下跌。今天,它已经将上周的反弹延续至接近1.1630美元。不过,要使上涨更加引人注目,必须突破上个月的高点(约1.1655美元)。美国和德国之间的两年期利差徘徊在年内低点,略低于145个基点。一些对欧元的购买可能与今天和周四到期的大额期权有关(合计32.2亿欧元)。大型EMU成员国在周末前公布了11月份CPI报告,但在明天公布综合估计之前,欧元区看到最终的制造业PMI。请记住,10月份PMI在俄罗斯入侵乌克兰后首次达到50。11月份回落至46.6(初步为49.7)。德国的数字为48.2(48.4的初步估计),是自2月以来的最低水平。法国的读数与初步估计的47.8持平,为2月以来的低点。意大利的读数跃升至50.6(10月为49.9),为自2023年3月以来的最高值。西班牙自5月以来保持在50以上,现为51.5(10月为52.1)。关于明天的CPI,彭博社调查的中位数预测为下降0.3%,考虑到基数效应,年度总体通胀率将保持在2.1%。

人民币:上周,人民币升至年内新高,其升势似乎尚未结束。继续有猜测官员将允许美元逐渐接近人民币7.0。今天美元稍稍跌破CNH7.0650。去年对离岸人民币的低点接近CNH6.97,而美元的低点接近CNY7.0065。人民银行将美元的参考汇率定在CNY7.0759,为年内新低(在周末前为CNY7.0789,前一周为CNY7.0847)。中国在周末公布了“官方”11月份PMI。制造业PMI自3月以来首次未能超过50,从49.0上升为49.2。非制造业PMI首次下滑至50以下(49.5),这是自2022年底以来的第一次。综合(产出)自第一季度末以来一直徘徊在50,11月份滑落至49.7,这是自2022年12月以来第一次低于50。RatingDog(之前的财新)制造业PMI也被报告,下滑至49.9。

日元:在过去两周中,美国10年期收益率回落了大约15个基点,市场对下月日本央行加息的预期(从一周前的不到25%上升至现在的略高于80%),尽管对美联储降息的预期仍然同样高。日本央行行长上田今天清晰表述了可能加息的言论,使日元升至近两周的高点。美元首次自10月中旬以来跌破20日移动平均线(约JPY155.25)。它已将上周的损失(约JPY155.65)扩展至接近JPY155.15。价值约7.45亿美元的期权在JPY155处到期。下一个目标是在JPY154.65区域,等同于自10月中旬以来的反弹的38.2%回撤,也是此前交易低于JPY150的最后一次。尽管第三季度资本支出处于疲软状态,但第三季度的数字仍指向GDP数据修订时可能导致的低于预期修正,导致日本国债被抛售。10年期债券收益率上升超过五个基点,而30年期和40年期收益率上升了3-4个基点。值得一提的是,第三季度的资本支出同比放缓至2.9%(第二季度包括软件为7.6%,不包括软件为5.2%)。11月份制造业PMI的最终结果(48.7,对应初步估计的48.8和10月的48.2,后者是今年的最低值)并未受到太多关注。自2024年中的上述回升以来,PMI一直低于50,除了6月上升至50.1。

英镑:英镑接近1.3270美元,创下11月的新高,预算受到市场参与者的热捧,尽管现任首相斯塔默和财政大臣里夫斯被指控在预算公告前对国会和公众进行误导,渲染了更为严峻的局面。根据当天的交易,英镑达到了自10月高点(约1.3470美元)下跌以来(50%)的回撤目标,大约在1.3240美元附近。英镑在周五巩固,仍在1.3200美元上方,那里有较大的期权到期。今天它在约1.32美元的范围内整合。尽管英镑可能在11月形成了一个双底,目标指向1.3430-50区域,但我们还是一步一步来。下一个直接的技术障碍是在1.3285-1.3310区域,这里是历史拥挤区域,200日移动平均线,以及自9月17日(美联储日)以来英镑售出部分的38.2%回撤。英国报告了(略微疲软的)消费者信贷和抵押贷款数据,通常不会给市场带来太大影响。最终的制造业PMI的情况也是如此。请记住,初步读数将其在9月份超过50(50.2)。今天的最终读数确认了这一点。

加元:在第三季度GDP强于预期之后,加元在周末前升至当月的新高。美元穿过先前的低点(约加元1.3970),跌至大约加元1.3940。加元1.3900区域的图表上似乎没有太多东西,这里维持着200日移动平均线和H2 25涨幅的38.2%回撤。10月份的低点略低于加元1.3890。加元1.3970区域可能是一个看跌双顶模式(约加元1.4130-40)的颈线,预计将指向加元1.3800。值得注意的是,加元1.3840区域是美元在H2反弹的50%回撤目标,61.8%的回撤约在加元1.3770。尽管如此,今天美元在加元1.3965和大约加元1.3900之间整合,因为风险规避的情绪抑制了热情。今天在加元1.4025到加元1.4030之间有大约11亿美元的期权到期,而在加元1.4050处还有6.4亿美元。

澳元:在北美市场在周末前的交易中,澳元反弹,并成功延续了其第六个连续交易日的反弹。上周1.4%的涨幅是自4月以来的最大单周涨幅。它首次突破0.6550美元,回落到大约0.6530美元,但又接近前高。澳元自年内高点(9月17日,约0.6705美元)的损失的50%回撤在0.6565附近,而61.8%回撤则接近0.6600美元。11月份的高点在0.6580美元左右。澳大利亚是G10国家中唯一没有公布第三季度GDP的国家,但将于周三发布。彭博社有两项调查。其每月调查的中位数预测显示,预计增长0.5%,此前分别为第一季度的0.3%和第二季度的0.6%。其每周调查的中位数预测为0.7%。11月份的制造业PMI早前确认在51.6(10月为49.7),11月份的房价(综合)上升1.0%,使得年度增幅约为6.6%。墨尔本研究所的11月份通胀预期调查上升至3.2%。几乎没有人怀疑央行在本月晚些时候召开会议时将保持不变。

墨西哥比索:过去两周,美元在MXN18.53附近停滞。美元上周广泛疲软,加之对下月美联储降息的猜测增加,似乎也给了墨西哥央行更多的灵活性,此前在上周的季度通胀报告中将今年的增长预测削减了一半,同时在股市的风险偏好情绪中,美元在周末前交易接近MXN18.29。今天,美元的损失已扩展至接近MXN18.2750。11月份的低点约在MXN18.2530,而年内的低点在9月17日接近MXN18.20。墨西哥将于今天发布11月份的制造业PMI以及IMEF调查(性质相似)和10月份的工人汇款。汇款是墨西哥外汇流入的重要来源。到9月底为止,汇款总额达到了457亿美元。这一速度是自2022年以来的最低水平(2024年1月至9月的汇款为484亿美元,而2023年同期为471亿美元)。在这种情况下,注意到墨西哥在2025年头九个月内记录的近30亿美元的贸易逆差。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

中央银行冷淡的态度使人们对提高利率的期待受冷水浇灭。白银正看...

中央银行冷淡的态度使人们对提高利率的期待受冷水浇灭。白银正看... 美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周...

美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周...