欧洲中期市场更新:对美联储在12月会议上降息25个基点的信心日益增强;现在的概率超过85%;有风险资产篮子被看好;美银美林指出感恩节消费未能强劲。

- 全球风险情绪改善,特别是在比特币上出现买盘,再次上涨超过$90K,涨幅达到7-8%。美国美元走低,股市走高。美联储降息预期在12月的下一个决定中成为催化剂。

- 服务业PMI在主要欧洲国家表现优异,全部处于增长区域。西班牙表示服务业依然火热,企业无法满足工作量,尽管外国需求在五个月内首次下降,但仍推动了招聘。意大利录得2.5年来最强劲的扩张,成为欧洲的表现翘楚,复合PMI升至19个月高点。法国在一年多以来首次出现私营部门增长,服务业反弹,终于打破了长期的收缩趋势。德国表示服务业保持稳定,尽管制造业陷入更深的衰退;财政刺激预计将推动明年服务业增长超过1%。

- 美银美林报告称,截至11月29日的周总卡支出同比仅增长0.2%,整体放缓且核心商品通胀上升,使得实际增长更加疲软,往年的感恩节消费提升比2024年明显弱势。娱乐、百货商店、家具、航空公司和电子产品等领域均受到疲软影响,而在线零售和服务业表现良好。美银美林指出,不利的基数效应意味着一旦网络星期一的数据到来,环比月增长可能看起来依然坚挺。

- 一份在交易员之间流传的未经证实的SimilarWeb数据表明,自谷歌推出Gemini 3.0以来的两周内,ChatGPT的独特每日活跃用户(7天平均)下降了约6%,而Gemini的使用率却从大约22%上升到31%的ChatGPT流量。社交媒体和其他平台上出现的趋势是,OpenAI最近在模型变更中所做的沉默改动以及自8月以来对GPT-4o的感知压制引发了用户的沮丧,市场目前关注的数字是——Gemini的用户基础从最后一次披露的6.5亿上升的速度有多快。

- Coreweave表示将转向无追索权特别目的工具融资,以投资级订购为支撑——以Nvidia价值63亿美元的可中断合同为首,尽管由于第四季度供应商延迟,FY25的收入此前被下调,但这被视为获得IG评级的桥梁。

- Truflation的美国综合通胀指标回升至2.51%,接近2025年的高点,并且较上周的2.37%有所上升,继续从假期后的低迷中反弹。

- IBM首席执行官表示,当前技术下AGI(通用人工智能)在重大突破之前是极不可能的(0-1%的几率),但反驳了AI泡沫的观点,形容该行业如同光纤领域中,成功者寥寥。他强调,量子计算将对解决经典系统无法解决的问题至关重要,IBM目标在2030年前实现实用级量子计算。

- 显著的欧盟企业新闻:空客削减2025年交付量;Guerbet下调FY25目标;Inditex在11月的销售额超出预期增长10.6%;Hugo Boss预计FY26销售将下降中高个位数。

- 亚洲市场收盘涨跌不一,恒生指数表现不佳,跌幅为-1.3%。欧洲指数变动在-0.1%至+0.8%之间。美国期货上涨0.2%。黄金下跌0.1%,DXY下跌0.2%;商品市场:布伦特原油上涨1.2%,WTI上涨1.4%;加密货币:比特币上涨6.6%,以太坊上涨8.4%。

- 澳大利亚第三季度GDP环比增长:0.4%对0.7%的预估;同比增长:2.1%对2.2%的预估。

- 韩国第三季度初步GDP(第二次修正)环比增长:1.3%对1.2%的预估;同比增长:1.8%对1.7%的预估。

- 中国11月RatingDog服务业PMI:52.1对52.1的预估。

- 日本11月最终服务业PMI:53.2对53.1的初值。

- 澳大利亚11月最终服务业PMI:52.8对52.7的初值。

- 新西兰11月ANZ商品价格环比变化:-1.6%对-0.3%的前值。

- 澳大利亚央行行长Bullock表示:劳动力市场依然有些紧张;通胀意外上行;如果CPI压力加大,将会相应采取行动。

- 俄罗斯总统特使Dmitriev表示:与美国官员的会谈“富有成效”;我们在解决乌克兰危机上没有更进一步,仍需进行大量工作。

- 特朗普总统表示,美国军方将“很快”开始对毒贩进行陆地导弹打击。

特朗普总统表示他“可能”会在2026年初宣布美联储主席的人选;重申Bessent并不想担任美联储主席;重申将从关税收入中发放退款。

- 美国石油协会周度原油库存:+250万桶,对之前的-190万桶。

- 欧盟理事会:已达成协议,计划到2027年逐步淘汰俄罗斯天然气进口。

股票

指数 [Stoxx600 +0.33%,报577.58,FTSE -0.07%,报9,694.60,DAX +0.35%,报23,791.92,CAC-40 +0.25%,报8,094.56,IBEX-35 +1.59%,报16,728.42,FTSE MIB +0.74%,报43,676.00,SMI +0.10%,报12,904.08,S&P 500期货 +0.18%]。

市场焦点/关键主题:欧洲指数全线高开;零售科技;金融;卡塔尔出售部分赛恩斯伯里股份;史密斯公司将其探测单元出售给CVC;即将到来的美国会计季度收益包括梅西、Salesforce和Tui的夏季节目介绍。

- 消费品:Inditex [ITX.ES] +9.0%(盈利;11月销售加速),Hugo Boss [BOSS.DE] -11.0%(战略更新;价格上涨)。

- 消费必需品:J Sainsbury [SBRY.UK] -4.0%(卡塔尔投资局将出售多达8360万股赛恩斯伯里股份)。

- 金融:Paragon Banking [PAG.UK] -7.0%(盈利)。

- 医疗保健:Cosmo Pharmaceuticals [COPN.CH] +19.5%(脱发药物试验)。

- 工业:空客 [AIR.FR] +2.5%(下调交付前景),Rheinmetall [RHM.DE] +1.5%(乌克兰US-Russia会谈无突破;普京对与欧洲潜在战争的评论),Stellantis [STLA.NL] +5.5%(分析师升级)。

- 科技:ASML [ASML.NL] +3.0%(Marvell财报;Nvidia和Coreweave的介绍)。

- 德国经济部长Reiche表示,如果我们成功投资于基础设施,2026年和2027年可以实现经济增长。

- 北约秘书长Rutte指出,必须确保乌克兰在谈判中处于最有利位置。美国正在与欧盟盟友就乌克兰情况进行磋商。对俄罗斯施加压力的最佳方式是确保武器继续流给乌克兰。

- 俄罗斯政府发言人:说普京拒绝美国关于乌克兰的计划是错误的;这一过程是第一次意见交换。

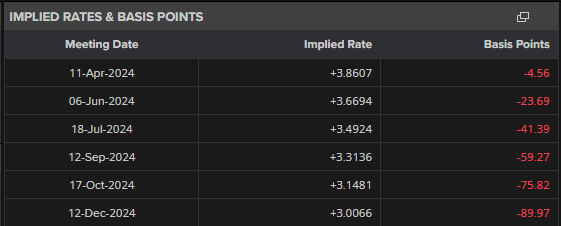

- 美元在整个交易阶段略显疲软。交易员指出,美元的疲软是由于特朗普总统提及Kevin Hassett作为下一任美联储主席的潜在候选人。市场参与者表示,在美国就业数据发布前变得谨慎,因为Hassett被预计会支持降低利率。目前市场预计美联储下周降息的概率约为85%。

- 欧元/美元探查1.1650,因为修正的最终欧洲PMI服务业读数为该货币对提供了助力。

- 10年期德国国债收益率为2.74%,法国10年期OAT为3.48%,10年期英国国债收益率为4.48%,10年期美国国债收益率为4.08%。

- (RU) 俄罗斯11月服务业PMI:52.2,对上一个51.7。

- (TR) 土耳其11月CPI环比:0.9%,对1.4%的预估;同比:31.1%,对31.6%的预估;核心CPI同比:31.7%,对31.5%的预估。

- (TR) 土耳其11月PPI环比:0.8%,对1.6%的前值;同比:27.2%,对27.0%的前值。

- (ZA) 南非11月PMI(整个经济体):49.0,对48.8的前值。

- (CH) 瑞士11月CPI环比:-0.2%,对-0.1%的预估;同比:0.0%,对0.1%的预估。

- (CH) 瑞士11月CPI欧盟协调环比:-0.6%,对0.0%的前值;同比:0.0%,对0.1%的前值;核心CPI同比:0.4%,对0.5的预估。

- (SE) 瑞典11月PMI服务业:59.1,对56.0;复合PMI:57.8,对55.6的前值。

- (ES) 西班牙11月服务业PMI:55.6,对56.3的预估(连续27个月扩张);复合PMI:55.1,对55.8的预估。

- (IT) 意大利11月服务业PMI:55.0,对53.9的预估(连续12个月扩张);复合PMI:53.8,对52.8的预估。

- (FR) 法国11月最终服务业PMI:51.4,对50.8的初值(确认15个月以来首次扩张);复合PMI:50.4,对49.9的初值。

- (DE) 德国11月最终服务业PMI:53.1,对52.7的初值(确认第三个月扩张);复合PMI:52.4,对52.1的初值。

- (EU) 欧元区11月最终服务业PMI:53.6,对53.1的初值(确认第六个月扩张);复合PMI:52.8,对52.4的初值。

- (UK) 英国11月最终服务业PMI:51.3,对50.5的初值(确认第七个月扩张);复合PMI:51.2,对50.5的初值。

- (UK) 英国11月官方储备变动:$14亿,对$13亿的前值。

- (EU) 欧元区10月PPI环比:0.1%,对+0.1%的预期;同比:-0.5%,对-0.5%的预期。

- (IN) 印度共售出INR1900亿,对应三个月、六个月和十二个月的票面指引为INR1900亿。

- (DK) 丹麦共发售DKK30.4亿的2027年和2035年DGB债券。

- (UK) DMO发行了47.5亿英镑的4.00%于2029年到期的国债;平均收益率:3.855%,对3.845%的前值;投标覆盖比:3.10倍,对3.06倍的前值;尾息:0.4基点,对0.4基点的前值。

- (SE) 瑞典共发售SEK60亿,对应指引的2028年和2036年债券。

- (NO) 挪威共发售NOK2029年和2034年债券。

- (PL) 波兰中央银行(NBP)利率决策:预计将基准利率下调25个基点至4.00%。

- 05:25(EU)每日ECB流动性统计。

- 05:30(IE)欧洲央行的Lane(爱尔兰,首席经济学家)。

- 06:00(PT)葡萄牙10月工业生产环比:无预估,对0.6%的前值;同比:无预估,对2.0%的前值。

- 06:00(IE)爱尔兰11月失业率:无预估,对5.0%的前值。

- 06:00(RU)俄罗斯将发售OFZ债券。

- 06:00(EU)欧盟将发售合计€35亿的三个月、六个月和十二个月票据。

- 06:01(NZ)新西兰11月Cotality住宅价值环比:无预估,对0.2%的前值。

- 07:00(US)MBA抵押贷款申请截至11月28日:无预估,对0.2%的前值。

- 07:00(MX)墨西哥9月固定资产投资环比:-0.8%的预估,对-2.7%的前值;同比:-7.7%的预估,对-10.4%的前值;私营消费同比:1.6的预估,对0.1%的前值。

- 07:00(MX)墨西哥11月国内车辆销售:无预估,对12.97万辆的前值。

- 07:00(UK)每周在议会的首相质询时间。

- 08:00(HU)匈牙利中央银行(MNB)11月会议纪要。

- 08:00(BR)巴西11月服务业PMI:无预估,对47.7的前值;复合PMI:无预估,对48.2的前值。

- 08:00(UK)每日波罗的海干散货指数。

- 08:15(US)11月ADP就业变化:+10.0K的预估,对+42K的前值。

- 08:30(US)9月进口价格指数环比:0.0%的预估,对0.3%的前值;同比:0.4%的预估,对0.0%的前值;不含石油的进口价格指数环比:0.1%的预估,对0.2%的前值。

- 08:30(US)9月出口价格指数环比:-0.1%的预估,对+0.3%的前值;同比:无预估,对3.4%的前值。

- 08:30(CA)加拿大第三季度劳动生产率环比:无预估,对-1.0%的前值。

- 08:30(EU)欧洲央行行长拉加德在会议上。

- 09:15(US)9月工业生产环比:+0.1%的预估,对-0.1%的前值(修正为0.1%);制造业生产:0.1%的预估,对0.1%的前值(修正为0.2%);产能利用率:77.3%的预估,对75.8%的前值(修正为77.4%)。

- (PL)波兰中央银行(NBP)利率决策。

- 09:30(CA)加拿大11月服务业PMI:无预估,对50.5的前值;复合PMI:无预估,对50.3的前值。

- 09:45(US)11月最终S&P服务业PMI:55.0的预估,对55.0的初值;复合PMI:无预估,对54.8的初值。

- 10:00(US)11月ISM服务业指数:52.0的预估,对52.4的前值。

- 10:30(US)每周DOE石油库存。

- 10:30(EU)欧洲央行行长拉加德在经济听证会。

- 11:00(RU)俄罗斯10月实际零售销售同比:2.1%的预估,对1.8%的前值。

- 11:00(RU)俄罗斯10月失业率:2.3%的预估,对2.2%的前值。

- 11:00(RU)俄罗斯9月实际工资同比:3.4%的预估,对3.8%的前值。

- 11:30(US)财政部将发售17周期票据。

- 12:00(CA)加拿大将发售10年期债券。

- 12:00(UK)英国央行的Mann。

- 16:00(NZ)新西兰政府四个月财务报表。

- 16:45(NZ)新西兰第三季度所有建筑量环比:0.2%的预估,对-1.8%的前值。

- 19:30(AU)澳大利亚10月贸易差额(澳元):45亿的预估,对39亿的前值;出口环比:无预估,对7.9%的前值;进口环比:无预估,对1.1%的前值。

- 19:30(AU)澳大利亚10月家庭支出环比:0.6%的预估,对0.2%的前值;同比:4.6%的预估,对5.1%的前值。

- 21:30(HK)香港将发售合计CNY20亿的1年和5年期债券。

- 22:35(JP)日本将发售30年期JGB债券。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

2024年秋季预算引入了几项重大税收变化,为交易所另类投资市...

2024年秋季预算引入了几项重大税收变化,为交易所另类投资市... 据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...

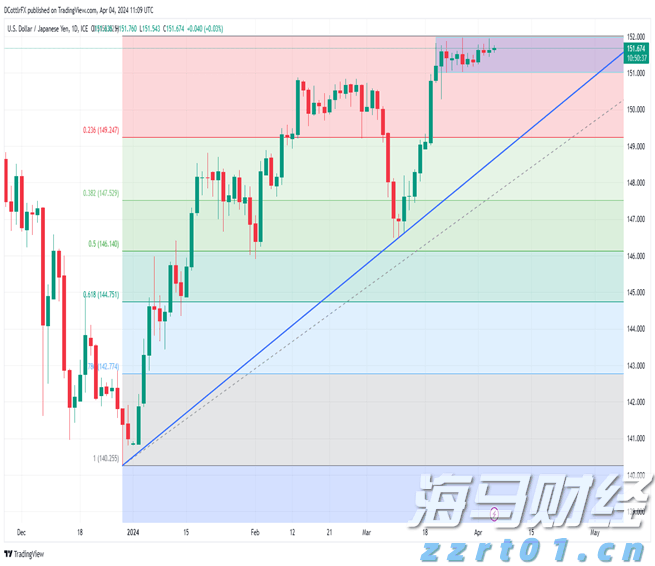

据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会... 美元/日元处于狭窄的交易区间。152.00的水平似乎有些阻碍...

美元/日元处于狭窄的交易区间。152.00的水平似乎有些阻碍... 事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点...

事实上,欧元/英镑在10月下旬的上涨未能突破9月11日的高点...