昨天的美国经济数据几乎确定了下周美联储降息的预期。ADP就业报告意外显示失去3.2万个工作岗位,这是自2020年6月以来的第二差数据,同时工资增长也在放缓。不过,尽管进一步降息至3.5-3.75%似乎已成定局,但更大的问题在于接下来的举动会是什么。无论如何,昨天的服务业ISM数据反对全面激进的政策。支付价格指标降至七个月低点,但在历史上仍然偏高。活动指数上升至54.5,创三个月新高,帮助整体指数提升至52.6。新订单增长相比上个月有所下降,但依然在扩张(52.9)。就业系列数据仍然低于50,但显示出稳定迹象。ISM主席总结称,11月份的版本显示出“服务行业新兴复苏的积极迹象”。这推动了美国国债收益率,特别是在短端,脱离了日内低点。净日常变化在牛市陡峭化中波动在-1.5到-2.6个基点之间。欧洲利率在无方向的交易中徘徊。利率差以及适度的建设性风险环境让欧元相对于美元占据优势。欧元/美元上涨至1.1671,为一个多月以来的最高点。DXY跌破99关口。英镑经历了良好的牛市,受到最终PMI向上修正至51.2的支持。欧元/英镑下滑至0.874。英镑/美元上涨至1.33以上。

日本30年期国债拍卖今天早上在亚洲交易中成为焦点。自2019年以来,其吸引了最强烈的需求,受益于近期收益率上升至新(创纪录)高点。虽然日本曲线的超长期端因而获得了一些买盘,但20年以内的到期债券依然仅微增几个基点。10年期交易的收益率升至自2007年以来的最高水平。这也给其他全球同业(国债、德国国债期货)施加了压力。利率陡峭化可能与美联储对降息的预期增加有关。这也说明了(日本)股市表现良好的原因。欧洲股指期货也暗示开盘将上涨约0.5-0.6%。不过,这对市场而言只是一个小步骤,市场重新关注公共财政的情况下又面临债券收益率上升。经济日历比较空旷,只有美国的失业救济申请值得一提。外汇市场将成为技术型投资者的游乐场。当前欧元/美元结束了8天的连胜纪录。

昨日,波兰国家银行将其政策利率再度下调25个基点至4%,使得今年的政策放松总总数达到175个基点。在简短的声明中,波兰国家银行指出,11月份年通胀率下降至2.4%,低于2.5%的通胀目标。中央银行删除了关于高服务业通胀的提及,并指出工资增长放缓。另一方面,国内需求推动的强劲增长使年增长率在第三季度达到3.8%。波兰国家银行行长Glapinski今天下午将召开新闻发布会。主要讨论点将是政策空间朝向中性利率水平的剩余空间。波兰货币市场当前将底线设定在3.5%。波兰国家银行昨日的声明表明,未来的决定将取决于新数据。财政政策、经济中需求的复苏以及工资增长、能源价格和国外通胀的发展仍然是波兰通胀展望的风险因素。欧元/波兰兹罗提在4.22至4.30的极窄交易区间内徘徊,自四月中旬以来一直保持不变。

匈牙利总理欧尔班今天早上宣布,经过政府、雇主和工会达成协议后,国家将把最低工资提高11%。这低于此前商定的13%,由于经济增长令人失望导致了这一修正。需要中等教育或职业培训的职位的最低工资将提高7%。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

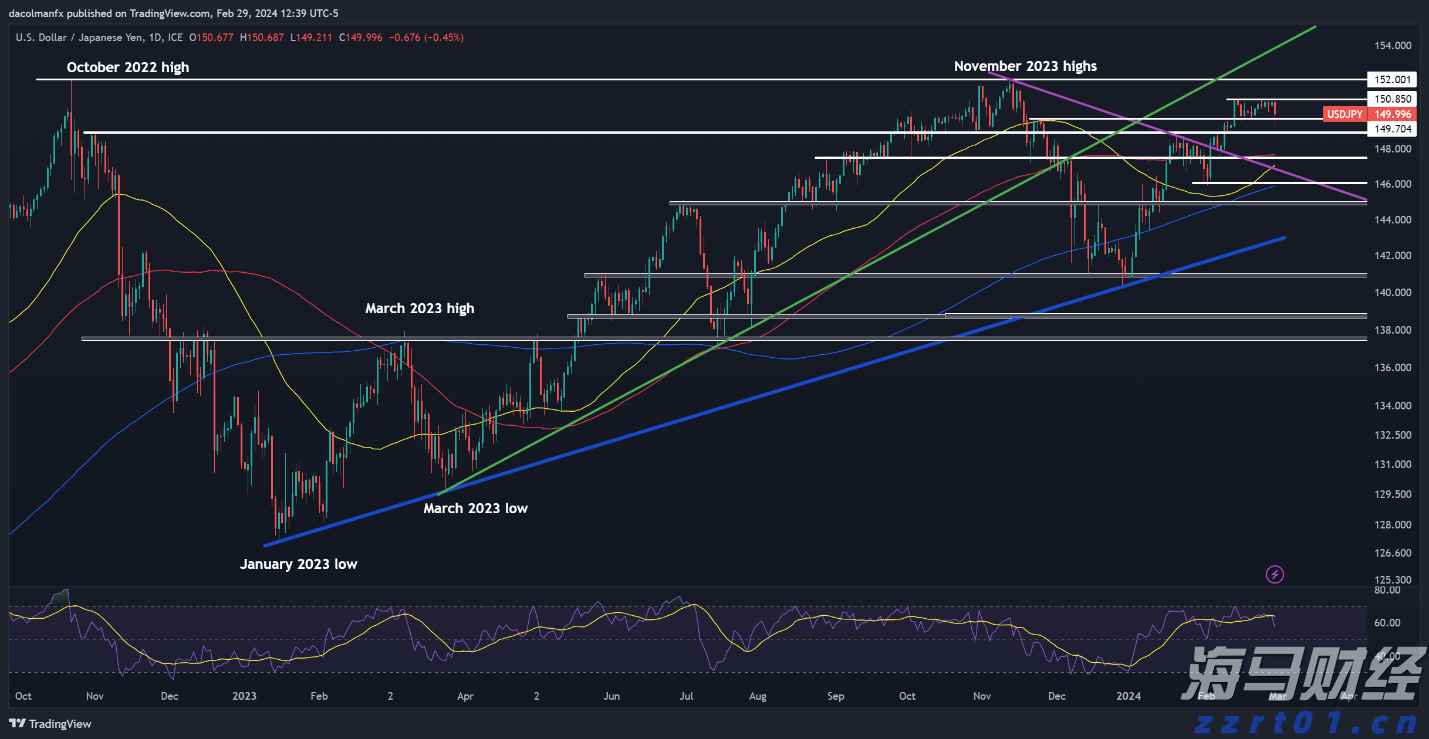

今日的亚洲交易时段看起来会有稍微混合的开盘情况,日经指数上涨...

今日的亚洲交易时段看起来会有稍微混合的开盘情况,日经指数上涨... 随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到...

随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到... 美元/日元周一交易额上升,得到了上升的美国国债利率的支持。本...

美元/日元周一交易额上升,得到了上升的美国国债利率的支持。本... 核心PCE达到市场预期的2.8%。美元指数从200日简单移动...

核心PCE达到市场预期的2.8%。美元指数从200日简单移动...