美国股市在周三的交易中在十一大行业中的九个上扬,交易员们对低于预期的美国ADP就业数据作出反应,这使得市场对下周再次降息25个基点的预期更加坚定。市场预期即将召开的会议将降息21个基点(85%的概率),到2026年底累计降息87个基点。

S&P 500指数上涨0.3%,至6849点,纳斯达克100指数上涨0.2%,至25606点,道琼斯工业平均指数上涨0.9%,至47882点。美元受挫,使得美元指数下跌0.5%,跌破其50日简单移动平均线,报99.13。英镑则趁机上涨1.1%,尽管考虑到英国的经济逆风和当前的政府政策,这一强劲势头可能是短暂的,可能形成“反弹卖出”的局面。

欧洲市场最近的交易活动相对平淡,商品市场同样低迷。然而在亚太市场,我们看到日本股市表现出显著的上涨;东证指数和日经225指数均上涨超过2.0%,在美联储降息预期增强的背景下,表现优于MSCI亚太指数。

周三公布的11月ADP私人就业数据揭示美国企业裁减了32,000个工作岗位,而10月的数据经过向上修正后则增加了47,000个。这是今年的第五次裁员!小型企业在11月遭受重创,失去了120,000个工作岗位,而中大型企业则增加了大约90,000个职位,部分抵消了下降。

ADP报告标志着自2023年3月以来最大的裁员,并且远低于市场中值估计的10,000个新增岗位。在关闭前,这一数据被视为二级数据,但由于缺乏官方数据,这份报告的重要性显著提升。

加上劳动力市场的疲软,虽然你可能还记得,推迟公布的BLS九月美国就业报告显示新增就业岗位近120,000个,但增长主要集中在少数几个行业。大多数行业几乎没有增长,而失业率也上升至4.4%。

尽管通胀仍高于美联储2.0%的目标,同时周五公布的美国PCE数据将吸引注意力,但重点仍然在于劳动力市场。

继周一发布的11月ISM制造业PMI显示,头条数字继续收缩至48.2(从10月的48.7),而就业(物价支付)部分则下跌(上涨)后,昨天又发布了11月ISM服务业PMI。ISM服务业报告显示,11月活动略微加快,而物价支付的指标下降至七个月低点,为通胀方面带来了些许缓解。这些混合信号对市场对美联储降息的预期几乎没有减弱。

至于今天的事件风险,周美国初请失业金人数(截至11月29日)将在格林威治标准时间下午1:30发布,预计将略微增加至219,000,之前为216,000。但市场的重点将是明天推迟的九月美国PCE报告,发布于下午3:00。经济学家预计,年度头条PCE数据将从8月的2.7%微升至2.8%,而年度核心指标预计保持在2.9%不变,表明通胀压力虽然顽固但相对稳定。

目前,我认为当前的数据强烈支持降息的观点,考虑到就业市场的疲软。除非明天PCE通胀数据出现大幅上行偏差,否则我不认为这会大幅改变美联储的利率定价。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

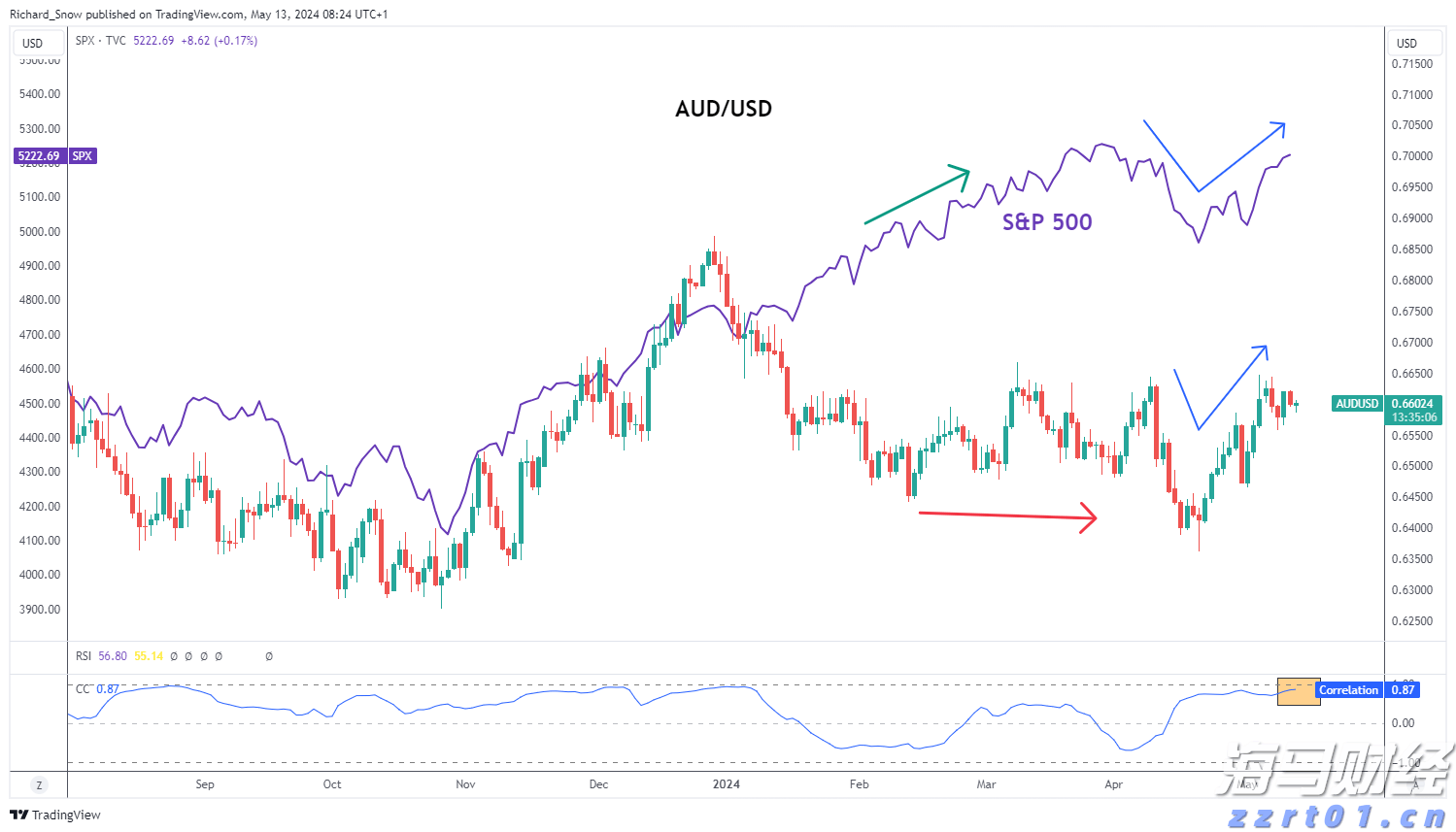

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的...

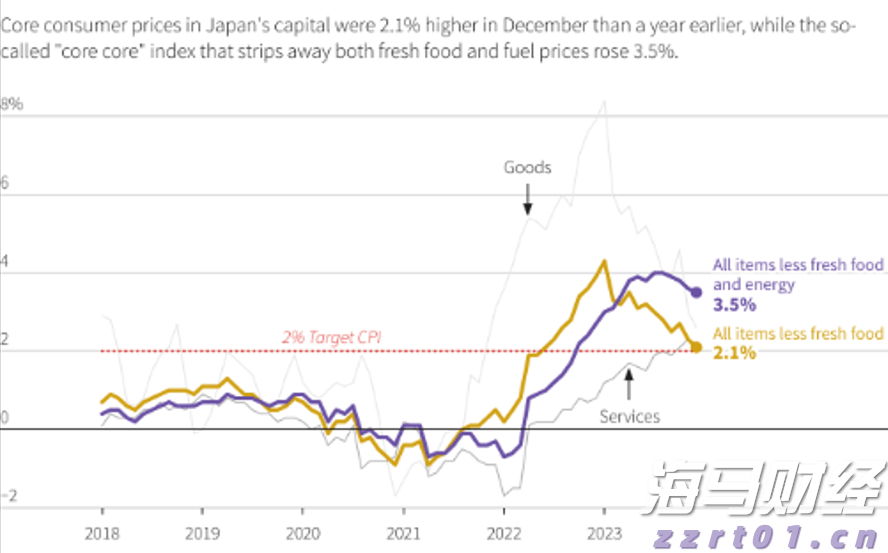

风险情绪推动澳元上涨,美国CPI数据即将揭晓。在连续几个月的... 疏松的经济日程寻求美国消费者物价指数(CPI)的指向,东京的...

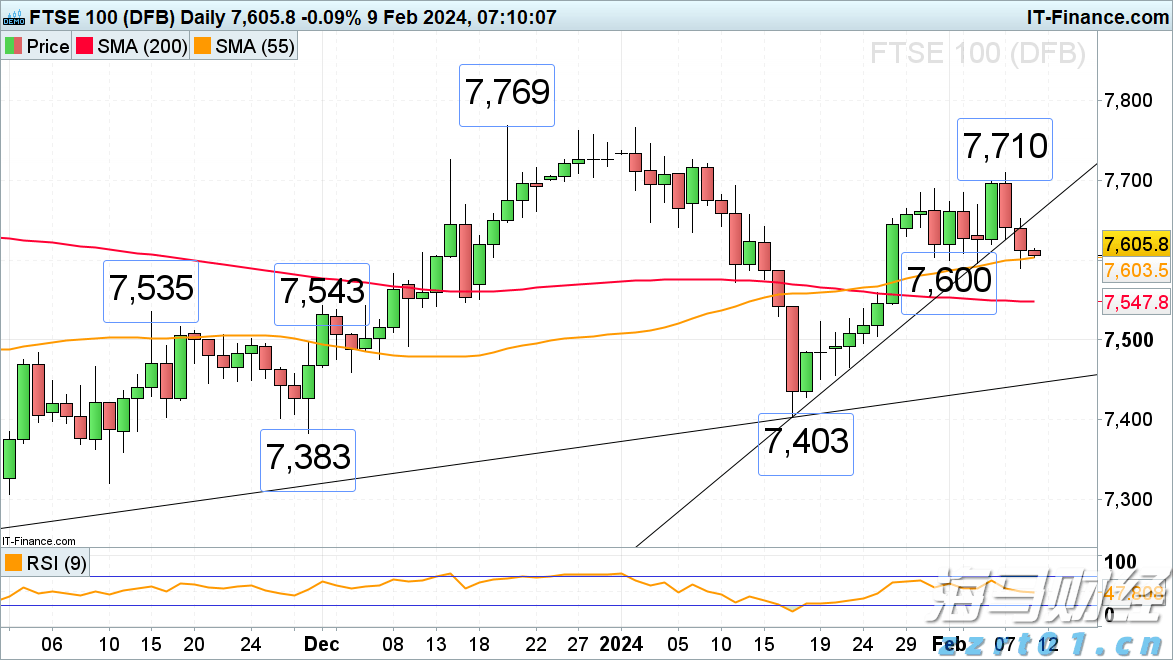

疏松的经济日程寻求美国消费者物价指数(CPI)的指向,东京的... 富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史...

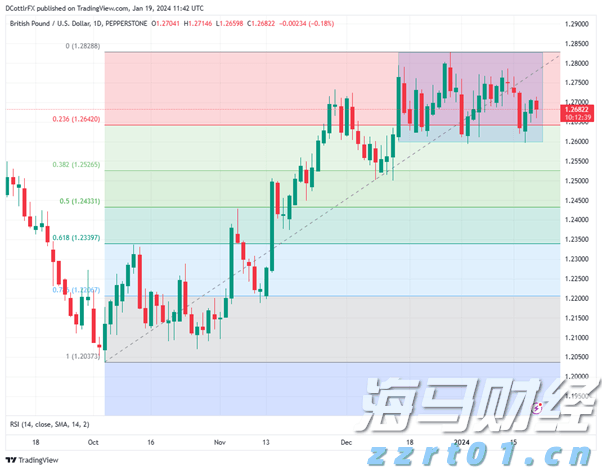

富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史... 英镑周预测:涨跌区间可能保持,但需关注美元数据尽管未来一周的...

英镑周预测:涨跌区间可能保持,但需关注美元数据尽管未来一周的...