概览:在近期损失后,今天美元在大多数G10货币中趋于稳定。在北美市场即将开盘之际,美元对大多数G10货币略有上涨,但对日元和澳元则有所下跌。新闻流非常有限。市场提高了对日本央行本月稍晚加息的预期,而澳大利亚十月家庭支出大幅增长引发了期货市场的投机,认为未来一年中央银行可能会加息。大多数新兴市场货币则相对疲软。在一个不寻常的转折中,印度卢比成为最强的货币,因为央行干预了之前创下的历史低点。中国人民银行将美元的参考汇率设定为自去年十月以来的新低。

股票市场总体向好。日本日经指数跳涨2.3%,引领了这一地区。在大型证券市场中,韩国KOSPI是今天唯一没有上涨的市场。在中国,CSI 300指数上涨,但上海和深圳综合指数下滑。欧洲的Stoxx 600指数是本周涨幅最大的,约为0.3,并且在过去九个交易日中上涨了八次。美国股指期货则基本持平。日本债券被抛售,10年期收益率上涨了四个基点,虽然30年和40年期收益率有所回落。欧洲收益率略微走高,但10年期英债收益率下降两个基点则显得格外显著。10年期美国国债收益率接近4.08%,上升约1.5个基点。黄金价格变化不大,约为4200美元。同时,1月WTI原油处于过去几天主导的58至60美元区间的中间位置。

美元:指数在北美早盘交易中因ADP报告的11月私营部门失业32,000个职位的令人失望的消息而加剧跌势。这是过去四个月中第三次失业,其中32,000的损失是自2020年中及疫情以来的最大。这一初始低点记录在99.90以下,美元指数保持在99.10以下,并在北美交易晚段跌至接近98.80。今天它几乎没有在99.00以上交易,并在欧洲重新测试98.80区域,这对应于自9月17日年内低点以来的38.2%回撤。我们还在关注潜在的双顶模式,目标在97.70,而自9月17日以来的61.8%回撤则略高,接近97.80。今天将会有更多就业数据发布,包括Challenger裁员和每周失业申报。明天将发布9月份个人收入、消费和通货膨胀指数,但这些数据太过陈旧,不太可能造成太大影响。密歇根大学将发布12月消费者信心的初步报告以及通胀预期。

欧元:昨天欧元升至接近1.1680美元,达到自10月17日以来的最佳水平,当时它最后一次在1.17以上交易,而今天略高于该汇率。1.1695美元区域是自9月17日以来欧元损失的50%回撤。今天的收盘若高于这个水平,将使欧元连续九个交易日上涨。日常动能指标仍然看涨,尽管欧元已经突破今天接近1.1675的上行布林带。不过,欧元在欧洲早盘的动能减弱,2.5亿欧元的期权在1.1650到期之前可能会重新发挥作用。同时,美国两年期国债收益率相对于德国已漂移至自2024年9月以来的新低(约144个基点)。去年的低点约为135个基点,而2023年的低点约为112个基点。10月份的零售销售总额未变(是按数量而非价格报告)的趋势仍然令人失望,尽管9月份的0.1%的下降被修正为0.1%的增长。

人民币:昨天美元在北美交易时段跌至自去年十月以来的新低,达到CNH7.0540。今天交易在CNH7.0560和CNH7.0680之间,保持在昨天的区间内。中国人民银行通过将美元的参考汇率设定为越来越低的水平来鼓励这一走势。尽管如此,一些新闻社报道称国有银行正在购买美元。难道他们有商业活动需要进行,而他们在外汇市场上的所有交易并不是代表政府的(这一点我们一直认为是对的)?中国人民银行将美元的参考汇率设定为CNY7.0733(昨天为CNY7.0754),这是自去年十月以来的新低。在过去的十次交易中,它已下降八次。尽管如此,我们还是应该从长远来看待这一走势。自四月份当前行动开始以来,美元的参考汇率已减少近2%。今年截至昨天,离岸人民币已升值约3.35%,而在岸人民币上涨约4%。美国和中国之间的通胀差距约为3%。

日元:周一,美元在JPY154.65和JPY156.25之间交易。在过去两个交易日中,它一直保持在这一范围内。今天早盘接近这个区间的下限。昨天是自11月18日以来,美元首次没有在JPY156.00以上交易。它在JPY155以上持稳,尽管仅仅是勉强。五日移动平均线在十月初交叉上升至20日移动平均线之上,但今天在欧洲又回落至其下方。突破JPY154.65后,将目标指向JPY153.55-65区域。日常动能指标正在下降。同时,周财政部的投资组合流动数据显示,上周日本投资者净卖出约6750亿日元的外国资产(卖出债券、买入股票),而外国投资者则购买了1.67万亿日本债券和股票。

英镑:英镑在周二接近1.3180美元时创下四天低点。昨天在北美恢复至近1.3355,并且今天小幅上升至接近1.3360。然而,由于上涨动能停滞,它在一个狭窄区间内(约1.3325-60)波动。英镑自十月下旬以来首次收于200日移动平均线之上,并接近自9月17日高点(约1.3725)以来的50%回撤。这次1%的上涨是自五月以来的最大。下一个回撤(61.8%)接近1.3450。英国有四份采购经理人调查,11月制造业和服务PMI,以及综合(产出)均高于50的荣枯分界线。然而,建筑PMI仍然疲软。今年以来,该指标未曾超过50,而今天早上11月的读数为39.4(十月为44.1),为多年低点。

加元:昨天美元对加元的交易异常疲软。两岸货币表现优于加元。绿背在上月最后一个交易日触及的11月低点稍稍低于CAD1.3940处持稳。CAD1.3935区域是自9月17日以来美元上涨的50%回撤(约CAD1.3725)。200日移动平均线略低于CAD1.3920。尽管11月服务业和综合PMI数据疲软,加元依然取得了涨幅。服务业PMI从50.5降至44.3,创下四月份以来的最低水平。综合PMI从50.3暴跌至44.9,也是自六月份以来的最低值。目前,今天美元在约CAD1.3950和CAD1.3970之间交投平静。IVEY PMI将在今天发布,并且比S&P PMI更热。尽管如此,周末周五的11月就业数据仍是此次周的亮点。掉期市场仍在定价,认为央行的宽松周期已结束。

澳元:澳元昨天首次突破0.6600美元,达到了自十月下旬以来的最高水平,并达到了自9月17日高点(约0.6705美元)以来的61.8%回撤目标。今天澳元接近0.6620美元。今天澳元在过去十个交易日中上涨了九个交易日。尽管日常动能指标呈上升趋势,澳元首次在9月中旬以来收于其上行布林带(约0.6590)。今天该水平接近0.6610。十月高点约为0.6630。澳大利亚今天早些时候报告了十月的贸易数据和家庭支出。贸易盈余从修正后的3.7亿澳元上升至44亿澳元(最初为39亿澳元)。今年的平均月盈余约为40亿澳元(2024年1月至10月的平均为57亿澳元)。十月出口增长3.4%,进口增长2.0%。十月家庭支出激增1.3%,较9月份的0.6%更强,为自2023年9月以来的最大月度增幅。这主要是由可自由支配的支出(1.6%,较9月份的0.1%和平稳的八月份)推动的。同比增幅从5.1%上升至5.6%。掉期和期货市场的定价与宽松周期结束相符。期货市场预计在26年第四季度会加息。

墨西哥比索:美元在北美交易时段录得对墨西哥比索的低点,略低于MXN18.2470。这是两个月以来的最低点。它在平稳的交易中趋稳,大部分时间保持在MXN18.28以下。今天恢复至接近MXN18.30,但在欧洲早盘交易中被抛售至略低于MXN18.26。墨西哥报告称,11月汽车销售激增(11.8%),继10月增长13.2%之后。今年截至11月,墨西哥的汽车和轻型卡车销售略超去年水平。许多持鹰派立场的人担心,墨西哥已取代俄罗斯,成为中国汽车最大的对外市场。然而,故事更为复杂,因为许多这些中国产的汽车是美国品牌。数据并没有分解“所有权”,但报道显示,如通用汽车在墨西哥的战略发现,例如,最近几年,墨西哥的雪佛兰销售中,有很大一部分(约三分之二到超过70%)来自中国生产的车辆,这意味着美国品牌是中国产品在墨西哥市场的主要用户。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

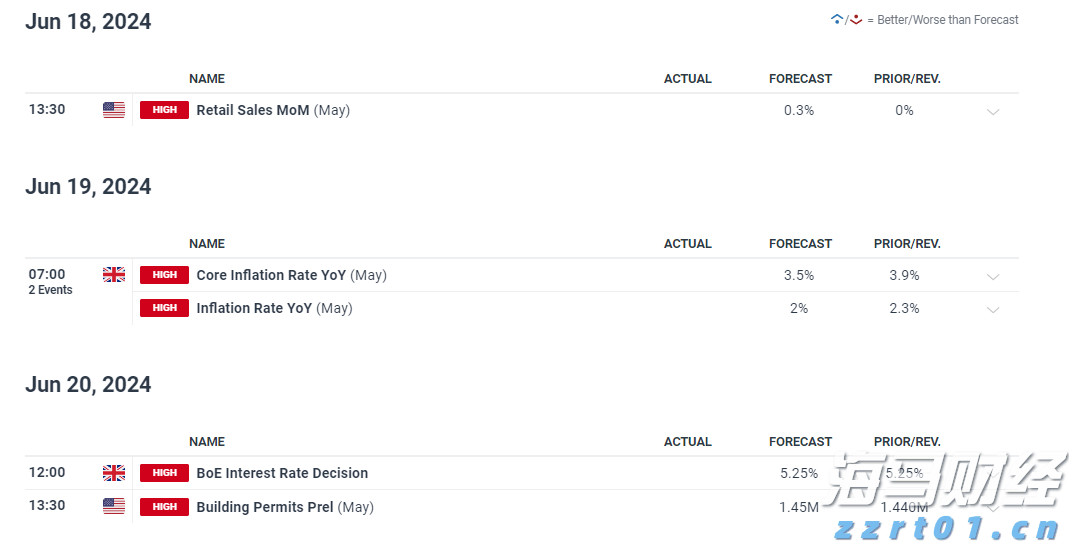

EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今...

EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今... 在美国CPI降温后,注意力转向英国和日本的通胀。欧洲出现反弹...

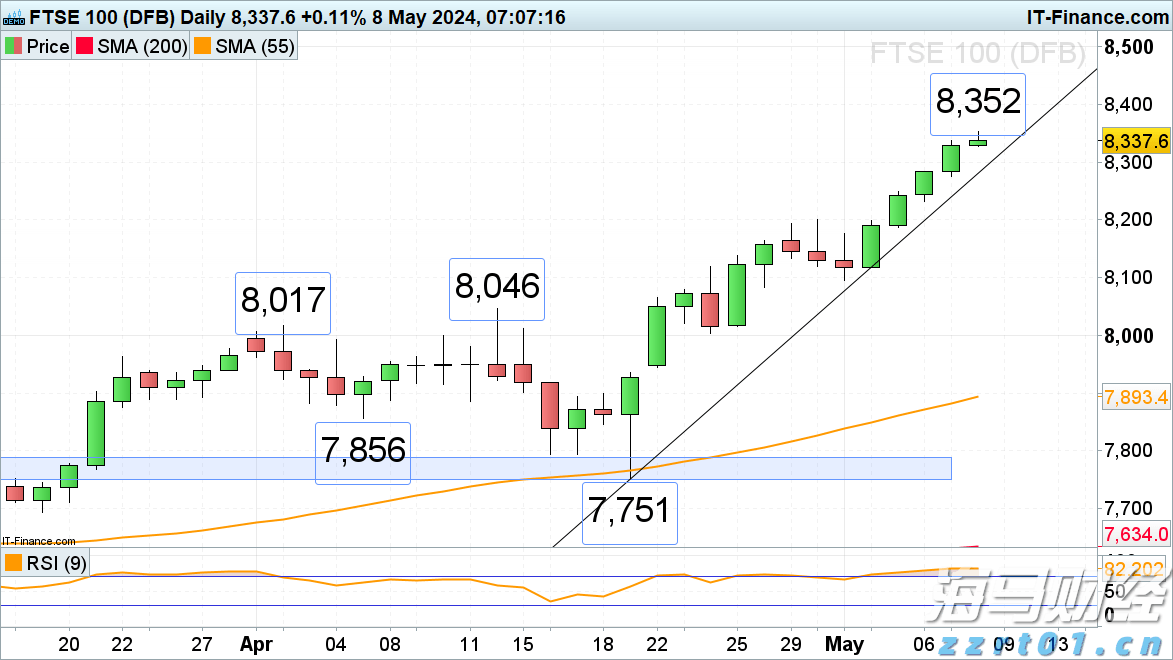

在美国CPI降温后,注意力转向英国和日本的通胀。欧洲出现反弹... 到目前为止,英国富时100指数已经连续四个交易日实现收益,每...

到目前为止,英国富时100指数已经连续四个交易日实现收益,每...