在欧元区,重点转向工资增长和第三季度GDP的最终估算。这些数据将给我们提供第三季度工资发展的完整画面,这对欧洲中央银行(ECB)的前景非常重要,因为服务业通胀主要由工资决定,而这正是目前使通胀未能跌破目标的重要因素。关于谈判工资的数据表明,第三季度出现了非常明显的下降,这意味着员工的补偿(除了谈判工资外,还包括工资漂移)在第三季度也将下降。欧洲中央银行的工作人员预测,员工的补偿将从第二季度的3.8%同比下降到第三季度的3.2%同比。第三季度的最终GDP数据预计将确认之前两次的0.2%环比估计,因此焦点将转向细节,特别是私人消费和储蓄比率。

在美国,9月份的个人消费支出(PCE)数据,关于实际私人消费和通胀的数据显示,经过长时间的因政府关门而拖延,终于要发布。密歇根大学12月份的消费信心指数初值也将发布。请注意,原定于今天发布的11月份就业报告已被推迟至12月16日。

在瑞典,11月份的预算数据预计在08:00 CET公布。债务办公室预计将出现121亿瑞典克朗的盈余(比上一份报告的181亿瑞典克朗下调)。

在周末,日本发布了10月份的工资数据。工资难以弥补价格上涨,实际工资增长仍在负区间。实际工资增长是日本银行(BOJ)进一步自信加息的关键因素。虽然大多数其他因素已就位,但12月份的加息也基本被市场定价,与我们的预期一致。进一步加息将在很大程度上取决于工资数据的改善以及对2026年稳健工资增长的前景。我们还将关注第三季度修订后的国民账户。

在美国,参议员们推出了《安全芯片法案》(SAFE CHIPS Act),以阻止特朗普政府放宽对向中国、俄罗斯、伊朗和朝鲜销售先进的Nvidia和AMD人工智能芯片的限制,期限为2.5年。该两党法案旨在保护国家安全,旨在限制北京对尖端人工智能技术的获取,并要求在任何出口管制变更生效之前进行国会简报。

在美国,11月份的挑战者报告显示裁员公告 sharply下降至71,000(前值:153,000),其中与人工智能相关的裁员占6,200。尽管对人工智能的关注不断增加,但它解释的裁员不到今年的5%,大多数仍与传统因素相关。招聘公告显著下降至9,000(前值:283,000),部分原因是季节性因素,尽管这一数字在11月份仍然偏低。与此同时,首次失业救济申请人数降至191,000,持续申请人数降至194万人,这与自6月以来的平均水平非常接近,表明尽管整体就业增长放缓,但实际裁员仍然较低。

Meta计划削减多达30%的元宇宙预算,作为2026年规划的一部分,这可能会涉及从下月开始裁员。此决定是在2020年以来的费用超过600亿美元后作出的,反映了Meta在其人工智能项目最近遇挫折后转向人工智能的重点。

在瑞典,11月份的通胀意外向下,核心通胀同比为2.4%,消费者物价指数(CPIF)为2.3%同比。下降可能是由于黑色星期五价格折扣超出预期,所以下降幅度与过去十年相比异常显著。下周预计将发布的通胀组件的详细数据,将是评估下降是季节性和暂时性还是更持久的关键。

在中国,法国总统埃马纽埃尔·马克龙与习近平会晤,讨论贸易、地缘政治和环境,同时敦促北京帮助结束乌克兰战争。尽管在核能和人口老龄化等领域签署了合作协议,但并未达成重大交易,包括预计中的空客订单。马克龙还对稀土出口限制和中国补贴商品对欧洲工业的影响表示担忧。

在印度,俄罗斯总统弗拉基米尔·普京开始了四年来的首次访问,旨在与印度总理纳伦德拉·莫迪增强和多样化贸易。两国希望到2030年将双边贸易提升至1000亿美元,俄罗斯希望增加对印度商品的进口,而印度则希望扩大对工业商品、虾、热带水果和机械的出口。此次访问是在美国施压印度与莫斯科保持距离的背景下进行的,原因是乌克兰战争依然持续。

此外,印度储备银行将回购利率下调25个基点至5.25%,并宣布措施以增强流动性,提供160亿美元,以支持在“黄金时代”经济中实现增长。该中央银行将2025年的GDP预期上调至7.3%,同时将通胀预测下调至2%,原因是强劲增长和快速的去通胀。

股票:股票在昨天进一步上涨,这可以被描述为经典的、老派的周期性风险偏好轮动。防御性股票、低波动率、优质和大盘股全部表现不佳,医疗保健、日用消费品和公用事业的收盘也走低。另一方面,工业股领涨,收益率在整个曲线上普遍上升,价值股表现优于成长股。虽然这些相关性并不罕见,实际上它们基本上是教科书式的,但我们已经有一段时间没有看到如此干净的跨资产轮动进入周期性风险。美国昨日,道琼斯 -0.1%,标准普尔500 +0.1%,纳斯达克 +0.2%,罗素2000 +0.8%。亚洲交易早上呈现混合局面:韩国上涨超过1%,而日本则下跌超过1%。美欧的期货今天早晨均上涨。

固定收益和外汇:全球收益率在昨天的交易中普遍上升,美国国债和掉期市场的收益率上涨了3-4个基点。欧洲收益率也跟随这一波动,但幅度较小。欧元/美元在昨天的交易中稍作停顿,接近1.16的关口。瑞典低于预期的通胀为欧元/瑞典克朗提供了支撑,后者向11.00的关口攀升。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

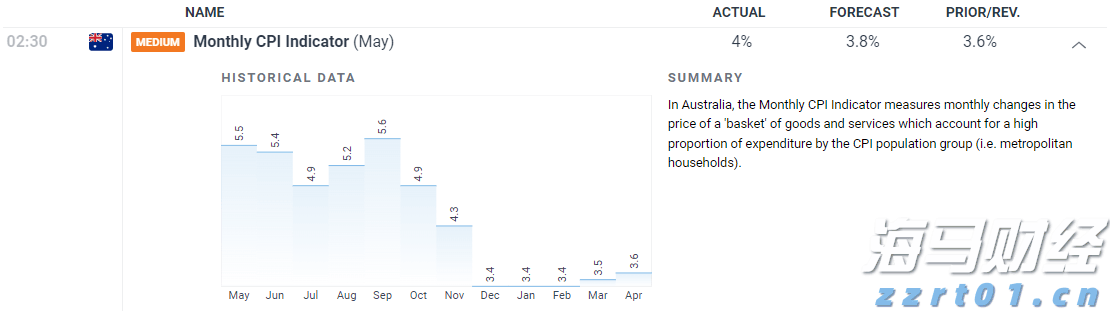

5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能...

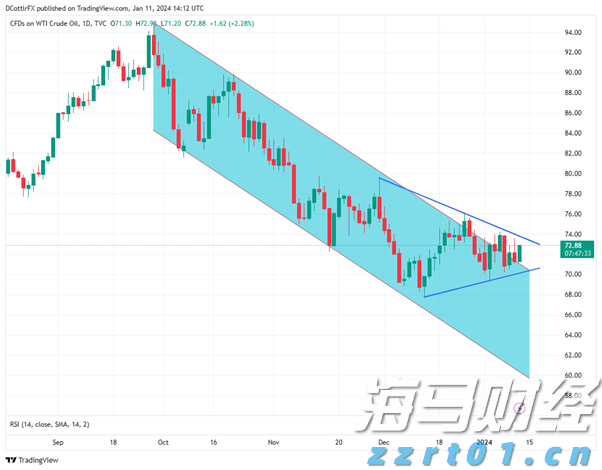

5月份,澳洲CPI增长超过预期,澳元因另一轮RBA加息的可能... 原油价格上涨,因伊朗在也门附近扣押油轮,市场瞩目中国贸易数据...

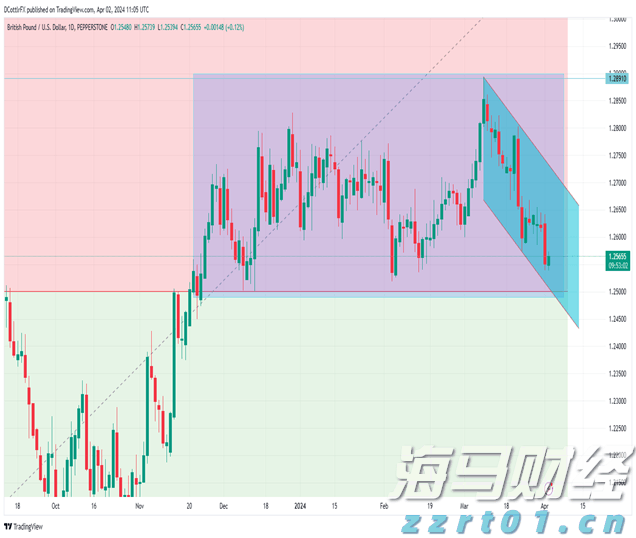

原油价格上涨,因伊朗在也门附近扣押油轮,市场瞩目中国贸易数据... 英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上...

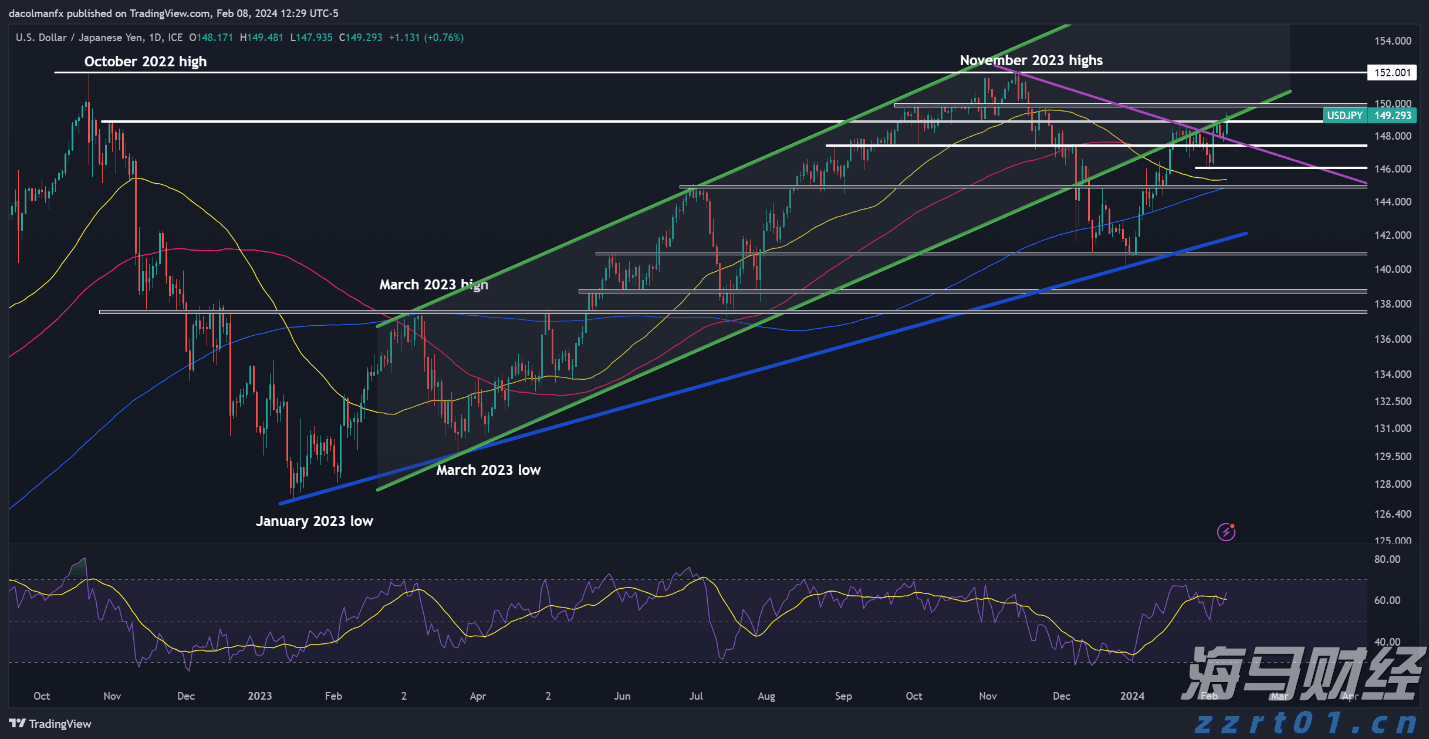

英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上... 在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...

在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...