澳大利亚11月份的消费者价格指数(CPI)读数未能达到预期,年通胀率从3.8%放缓至3.4%,并短暂激发了市场对于鸽派澳大利亚储备银行(RBA)的预期。

哪些澳元策略超越了观察名单的阶段?市场整体情绪变化又如何影响了结果?

本周我们将深入分析我们的澳元设置,并观察各货币对在澳大利亚CPI不及预期后的表现,以及在其他主要市场驱动因素下市场的谨慎态度。

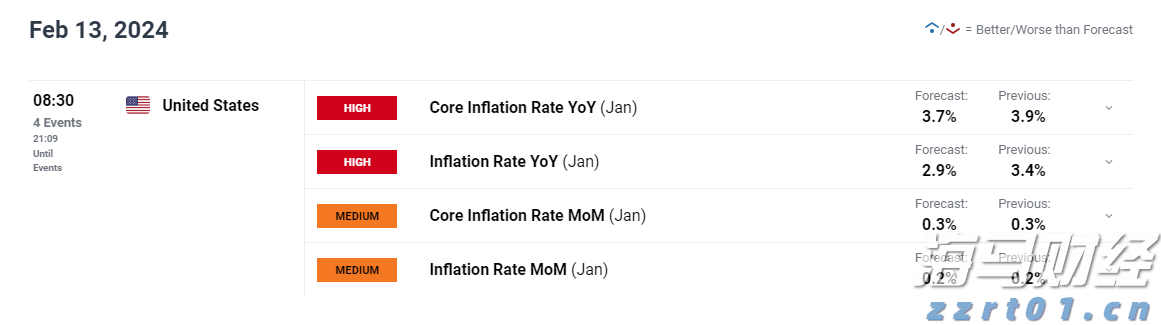

我们关注的内容:澳大利亚消费者价格指数 (2025年11月)

预期:头条CPI年同比持平于3.8% 数据结果:年通胀率从3.8%降至3.4%,月度数据与预期的0.1%增长持平 市场环境:略有风险反弹,但针对委内瑞拉危机、中国和日本重新紧张局势以及美国数据的关注仍然存在一些谨慎

11月份头条CPI从10月份的3.8%年同比放缓至3.4%,其中商品和服务的通胀均有所缓和。剔除波动因素的均值通胀也有所放松,尽管住房成本继续给通胀施加强烈的上行压力。

11月份头条CPI年同比上升3.4%,低于10月份的3.8%,并创下自2024年中以来的最低水平 剔除波动因素的均值通胀(核心指标)年同比放缓至3.2%,低于3.3%,为2021年12月以来的最低水平 月度CPI在原始数据中持平(0.0%),但经过季节调整后上升0.2% 住房成本仍为通胀的最大贡献因素,年同比增幅为5.2%,主要受到电费和租金的推动 电价年同比飙升19.7%,因为昆士兰州的补贴被用尽,尽管增速较10月份的37.1%有所放缓 服务通胀从3.9%降至3.6%,而商品通胀则从3.8%降至3.3%

澳元最初对低于预期的头条数据产生了看跌反应,交易者可能考虑到RBA可能重新回归更鸽派的立场。

然而,在发布后几分钟内,该货币迅速稳定,最终因服务通胀持续高于中央银行的舒适区而反弹。

基本面偏向触发:看涨澳元设置

委内瑞拉紧张局势升级(周一):交易者在新一年的第一交易周迎来了新一轮的地缘政治紧张局势,源于美国抓捕委内瑞拉总统马杜罗的消息,引发国际抗议。由于欧元区中级数据疲软,避险资金进一步流入,但在交易者判断委内瑞拉的后果将有限后,情况在当天结束前又发生了好转。

全球经济数据聚焦(周二至周三):市场参与者随后将注意力转向即将发布的美国就业指标,以便为周末的非农就业数据 (NFP) 做准备,其中数据点(ISM服务业PMI、初请失业金人数)表现良好。德国工厂订单数据中的一些绿芽也帮助市场在周中保持乐观,加上澳大利亚的顽固通胀数据,最终支持了RBA的鹰派预期。

美元主导(周四至周五):本周后半段的价格走势强烈偏向美元,因为关于欧洲放缓的叙述在英国和瑞士的数据表现不佳的背景下得到了进一步加强,同时交易者也在为可能的非农就业数据意外上行做准备。中国和日本重新紧张的局势也对高收益和亚洲货币没有什么好处。

尽管非农就业数字结果混合,但市场普遍解读为支持鹰派美联储的倾向,因为其中的基本成分和其他中级报告支撑了美国经济复苏的故事。日本平均现金收入报告的疲软也使美元成为周末优选的避险货币,而有关中国增加刺激以应对通缩的猜测短暂地吸引了商品货币的流入。

我们的观察名单设置关注在澳大利亚CPI发布后,如果数据超出预期,可能出现做多AUD/JPY的机会。尽管头条结果未能达到预期,但由于核心通胀仍然顽固在3.2%,仍高于中央银行2-3%的舒适区,因此存在进一步上涨AUD的充分理由。

在发布后的短暂下跌之后,澳大利亚交易者还注意到,数据显示由于一次性的电价波动而导致的降幅,而非普遍性的降温压力。这样,澳元迅速复苏并上升,尽管市场仍预计在CPI不及预期的情况下,RBA在2月份加息的概率为39%。

这些因素使得AUD/JPY超越了观察名单的阶段,多亏了在初始周一因委内瑞拉地缘政治紧张带来的风险反弹。AUD/JPY成功将其CPI后期表现延续至R2(105.79),之后形成看跌的蜡烛图,暗示在阻力位上可能出现获利了结。

尽管将注意力转向美国数据点和潜在的非农就业数据上涨意外引发了一些风险回避的资金流向,这在周中对AUD施加了压力,但由于日本服务业PMI及平均现金收入疲软,日元也出现了一波新的疲软,这使得枢轴点(104.86)保持了支撑。这使AUD/JPY重新回到105.00上方,随后在周末前达到约105.60,伴随着关于增加中国刺激政策的可能性,在混合CPI的情况下。

我们的分析师关注可能在AUD/NZD上形成的趋势线反弹,因为该货币对似乎准备在倾向于澳元而非新西兰元的风险环境中重新建立在1.1600区间的支撑。该货币对在CPI发布前的持续上涨潮中获得势头,推动价格几乎测试1.1700的整数关口,因为可能的风险规避资金在周初更大程度上对新西兰元施加了压力。

尽管表面上的CPI结果低于预期,但底层数据揭示的顽固核心通胀足以保持鹰派RBA预期。因此,尽管鹰派美联储预期继续抑制周中的风险情绪,AUD/NZD在随后的几个交易时段中还是努力维持在R1附近。

然而,周内大部分时间内,澳元和新西兰元之间的风险流之间的拉锯战阻止了该货币对突破观察名单的阶段,因为两种货币都无法长时间表现出强势,从而出现作为优选风险货币的表现。

AUD/NZD最终在周末前突破整合和R1,这在一定程度上是由于中国通胀数据疲软刺激了对额外刺激的预期,这可能对澳大利亚经济有利,但涨幅却是温和的。

我们的分析师预计澳大利亚CPI的低于预期结果将推动市场对鸽派澳大利亚储备银行的推测。当结合近期因英国央行“鹰派降息”事件而受到支撑的英镑时,GBP/AUD在1小时图表上反弹,以上似乎形成了一个三重底。

尽管澳大利亚的头条CPI确实在11月份表现较低,但市场却集中于保持鹰派预期的底层价格压力。这足以使AUD大幅上涨,并在其超越观察名单的阶段之前使我们的GBP/AUD看涨设定失效。

GBP/AUD在1.9980附近达到低点,随后由于对中日紧张局势的担忧以及黄金价格回落,导致澳元相对于英镑失去了一些光泽。这对在周后期逐渐走高,接近2.1000,但仍低于我们标记的三重底颈线。

AUD/USD在12月后半段一直徘徊在S1(0.6660)和R1(0.6730)之间,一再测试位于澳大利亚CPI发布之前的阻力。

我们的观察名单设置在呈现软化的通胀数字的情况下,预计可能会从天花板反弹回到支撑点。不料,美国美元在早期的疲软和中国PMI的净积极表现下,将AUD/USD推升至其设定的区间之上,并在未能超越观察名单的阶段之前击破了该设定。

AUD/USD随后标记了0.6761的R2枢轴点阻力,随后因为更好的美国服务PMI数据带动美元复苏,使该货币对不仅回落至区间内部,而且还测试了区间支撑位,美元在周内占据主导地位。

澳大利亚CPI的发布低于预期,但似乎不够强大以实质性地复兴鸽派RBA的预期,因为市场观察者关注于支撑鹰派中央银行叙述的高企服务通胀。

因此,该货币的初次下跌被证明是短暂的,最终在加大澳大利亚储备银行不在今年初减息的推测下重新赢得了地面。这一反应,加上

尽管市场对CPI报告的初始反应触发了AUD的下跌,但该货币迅速找到了支撑,因为交易者咀嚼了单次价格效应,最终数字维持了对RBA加息预期的支撑。情绪也向风险反弹倾斜,因为交易者判断委内瑞拉的后果将是有限的,而焦点很快转向净积极的美国就业数据。

AUD/JPY是我们超越观察名单阶段的主要候选,因为市场对澳大利亚通胀报告的整体看涨反应以及对RBA的鹰派推测,还有围绕目标事件的某些风险偏好情绪,尤其是委内瑞拉与美国之间的局势没有进一步升级。

虽然由于对美联储加息预期加强在周末前部分时间出现了一些风险规避氛围,但该对也能从美元流入和日本中级数据疲软中的日元抛售中受益,进一步削弱了日本央行的鹰派立场。

总体而言,我们将观察名单讨论评定为“中性至可能支持”潜在的积极结果。低于预期的结果没有引发直接的延续看跌澳元反应,而是触发了一轮上涨,使AUD/JPY处于进一步上涨的良好位置,尽管风险管理和止损设置在该货币对在低于CPI前水平后再度复苏时,对可能的结果起到了至关重要的作用。

例如,能够在CPI报告发布后立即捕捉到短暂AUD下跌的短期交易者,可能能够将日内反弹从R1捕获到R2,然后在形成反转蜡烛图时兑现利润。

与此同时,看到事件前延续上涨并等待回调机会的长期交易者,如果在阻力转变为支撑区域或上升趋势线附近建立头寸,可能能够把握涨势回升至R1,并最终实现更好的风险回报。

价格反应并不总是直截了当

强于预期的数据并不总是导致货币上涨,而在这一特定情况下,疲软的数据也并不保证看跌结局。鉴于RBA持续鹰派的叙述,交易者对底层数据和持续支持紧缩偏好的偶发因素变得更加敏感,这些因素持续推动AUD上涨,尽管头条数据未达预期。

止损设置和入场时机至关重要

我们可行的AUD/JPY观察名单设置突显了风险管理决策在决定多头头寸是否能够盈利方面所起的决定性作用。

在这种情况下,基于技术分析和市场情绪的潜在反转迹象进行买入和兑现利润的短期策略,可能会获得快速的点数,但长期持有的交易则可能抹去利润。依据回调和中央银行分歧进行的摆动机会也会表现良好,但这可能需要更多的耐心以及更低或更宽的止损,从而影响风险回报。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。...

周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。... 英股在年末最后一天有望维持在9月和12月的高点(7747-7...

英股在年末最后一天有望维持在9月和12月的高点(7747-7... 欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英...

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英... 日本央行将于周二(日本时间,纽约仍是周一)结束其3月份的货币...

日本央行将于周二(日本时间,纽约仍是周一)结束其3月份的货币...