欧元区中期市场更新:银、金和日元在特朗普可能本周选定美联储主席前大幅上涨;关于日元干预的猜测;美国寒潮来袭,油价回落。

- 欧洲股指在关注贵金属和日元(JPY)强势的背景下平盘。债券收益率缓慢下滑,因为在年初大量发行后,供应预计将急剧放缓。数据方面,德国1月IFO指数略微不及预期(商业气候87.6 vs 88.2预期;预期89.5 vs 90.2预期),保持了“增长疲软/投资短缺”的叙述。

- 日本日元极其强势,使得USD/JPY跌破154(从周五的159下跌),因为有报道称纽约联储对USD/JPY进行了“利率检查”。日本官员重申了口头干预。分析师指出,日本的财政可信度(没有明确资金来源的减税提案)正给JPY增加风险溢价;协调的美日行动是可能的,但历史表明美国的介入并非灵丹妙药。关于政策的讨论,最早可能的日本央行加息预计在4月,但战略家们认为6月或7月更为可能;期货市场目前已完全预计到2026年6月将加息。额外说明:在当前日元环境下,套利交易撤回的风险增加,这导致美股科技股在2024年8月出现抛售。

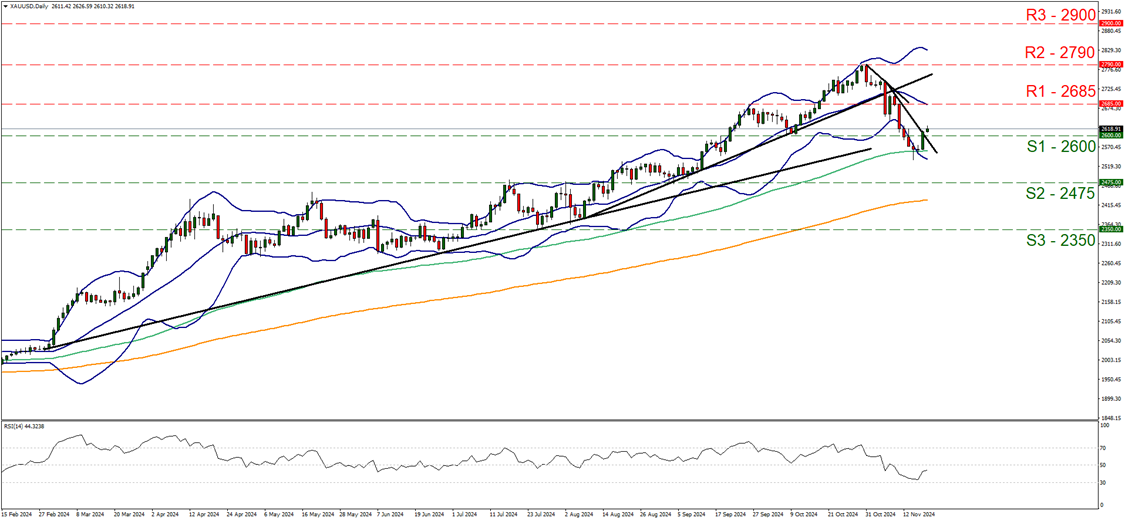

- 贵金属的上涨如脱缰的野马,银价领涨。期货上涨至110美元,黄金超过5000美元。分析师将其视为恐慌的气压计,受到对美联储独立性的新压力、关税威胁、地缘政治紧张以及日本国债(JGB)压力和美元走弱的影响。

- Rick Rieder的支持率已经超过Kevin Warsh,成为接替处于困境中的Jerome Powell的约50%热门人选,吸引白宫青睐,因为他提出了一种“水管工式”的转变,将美联储的资产负债表视为不仅是理论负担,而是拯救财政部每年200亿美元,并制止失去动力的劳动市场的杠杆。

- 在地缘政治和贸易方面,美国/乌克兰/俄罗斯的谈判据报道仍在进行,预计下周在阿布扎比进行新一轮谈判;泽连斯基表示,美国安全协议“100%已准备好”签署。印度和欧盟预计将于明天签署自由贸易协议,标志性地将欧盟制造汽车的关税从110%削减至40%(临时的电动车豁免以支持国内产业)。此外,英国首相Starmer正在北京与商业领袖会晤,深化贸易关系。

- 部分美国政府关门的概率飙升至约77% - 从周五仅12%上升 - 因为Chuck Schumer领导的民主党阻挡支出立法,以迫使去除国土安全部的资金。这一下快速恶化,加上明尼阿波利斯枪击事件的政治影响和天气引发的华盛顿瘫痪,触发了对“卖出美国”的强烈交易。特朗普在周日的《华尔街日报》采访中试图缓和危机,建议ICE撤回至该市 - 然而,这一让步能否在资金到期前解开僵局仍然是悬而未决的问题。

- Tier1分析师预测冬季风暴Fern会使2026年第一季度GDP增长减少0.5–1.5个百分点,参考2021年的风暴Viola,模型显示美国一半地区消费出现急剧、但可能是短暂的冻结。虽然历史对比并不完美——受2021年立法刺激噪音的影响——但共识仍然认为这是一种暂时性天气扭曲,而不是结构性经济创伤。

- 注意到的欧元区公司新闻:由于与意大利监管机构罚款相关的8500万欧元准备金,瑞安航空第三季度情况复杂;2026财年的指引有所改善(客流量上升,波音提前交货,票价上涨);Stabilus第一季度调整后EBIT和收入同比下降;重申指引(保持利润和收入区间);达能由于有限的婴儿配方奶粉召回而疲弱,估计收入影响低于5000万欧元。

- DeepMind首席执行官Demis Hassabis对行业的“过度兴奋”发出了严厉的纠正,警告称,无产品初创公司的数十亿美元估值是“不可持续的”,即便他称赞谷歌自身的Gemini 3的“变革性”需求。在地缘政治方面,他认为西方公司在“以研究为主”的人工通用智能竞赛中保留了决定性优势,将中国竞争对手形容为被追求近期商业收入所分散。这一评估巩固了行业父辈们的悲观共识,回响着Sundar Pichai和Sam Altman早前的警告——虽然AI革命是不可避免的,但涌入该行业的“非理性”资本注定要经历痛苦的清算。

- 亚洲市场收低,日经225指数下跌1.8%。欧盟指标指数变化范围为-0.4%至+0.2%。美国期货指数变动范围为-0.2%至-0.5%。黄金上涨2.0%,DXY下跌0.5%;商品:布伦特原油下跌0.1%,WTI下跌0.2%;加密货币:比特币下跌1.0%,以太坊下跌1.9%。

- 日本首相高市早苗重申将采取必要措施应对投机性、异常的市场波动(没有具体说明采取何种行动或指哪种市场)。结合日本央行ETF持有、养老金基金和外汇储备创建主权财富基金并不现实。

- 日本外汇大使Mimura重申在外汇干预问题上不予置评;与美国保持“密切”接触。

- 乌克兰总统泽伦斯基:与美国和俄罗斯的三方谈判进展顺利;下一周可能会有进一步会议。美国代表团提出了关于以正式渠道结束战争的参数格式的问题。

- 由于美国政府关闭的担忧和地缘政治紧张,现货黄金突破5000美元,银价接近110美元/盎司。

- 法国总理莱科尔努在经历不信任投票后,成功通过2026年预算的支出部分,且未进行投票。

- 纽约联储称已对USD/JPY进行了利率检查,作为美国财政部的财政代理。

- 民主党立法者表示,他们不会支持包含国土安全部资金的立法,直到联邦移民代理机构受到限制。

- 特朗普威胁对加拿大实施100%的关税,如果其与中国达成贸易协议。

- 加拿大总理卡尼表示,加拿大无意追求与中国的自由贸易协议,最近签署的协议是对现存问题的修正。

- 据报道,印度已将汽车的关税削减至40%,作为与欧盟的贸易协议的一部分(从最高110%下调)。

指标 [Stoxx600 -0.13% at 607.52, FTSE -0.08% at 10,135.30, DAX -0.24% at 24,799.18, CAC-40 -0.43% at 8,108.14, IBEX-35 +0.18% at 17,576.25, FTSE MIB +0.17% at 44,909.50, SMI -0.41% at 13,072.60, S&P 500 Futures -0.32%].

市场焦点/关键主题:欧洲股指开盘普遍走高,但随后回调,交易主要在红色区域;缺乏风险偏好,与全球货币政策风险以及德国经济增长乏力有关;表现良好的行业包括通信服务和金融;表现较差的行业包括医疗保健和消费品;FNAC收到EP Group的收购要约;CVC收购马拉松资产;重点关注即将发布的美国耐用品订单;预计即将公布的美国财报包括Nucor和Steel Dynamics。

- 消费品:FNAC Darty [FNAC.FR] +17.5%(拟被收购;交易更新)、瑞安航空 [RYA.IE] -1.5%(财报;指引)、Inficon Holding [IFCN.CH] -1.5%(财报)。

- 工业:Stabilus [STM.DE] +0.5%(财报)。

- 技术:ASML [ASML.NL] -1.0%(三星新闻报道)。

- 法国将于1月27日周二举行G7财务电话会议;将讨论稀土和乌克兰问题。

- 瑞士国家银行(SNB)调整视线存款的报酬;再次将阈值系数从16.5降低到15.0。

- 中国商务部(MOFCOM)重申要有序扩大服务领域的开放;在最近韩国领导人峰会后,与美国保持各级别的沟通,以管理分歧并促进稳定贸易。

- 据说OPEC+在下次会议上可能继续暂停其3月的供给。

- 由于美国政府关闭的担忧和地缘政治问题,美元对主要货币对普遍走软。

- USD/JPY在周五晚间有报道称美联储对该货币对进行了价格检查后,测试跌破154.50,进一步提升了协调外汇干预的猜测。USD/JPY几乎比周五的高点下跌了6个大点。160的水平现在被坚定地视为这一货币对的关键心理阻力水平。报告称,日本央行的帐户没有明确显示上周五日本是否对日元进行了干预。

- EUR/USD上升至1.1850区间,关键阻力位1.20即将浮现。

- GBP/USD上升至1.3660。

- 现货黄金因美国政府关闭担忧和地缘政治紧张上涨,突破5000美元,银价接近110美元/盎司。

- 10年期德国国债收益率最新为2.88%,法国10年期国债收益率为3.46%,10年期英债收益率为4.44%;10年期美国国债收益率为4.21%;10年期日本国债收益率为2.22%。

- (FI)芬兰12月PPI环比:-1.0%,前值+0.3%;同比:-0.8%,前值+0.2%。

- (ES)西班牙12月PPI环比:%,前值-0.4%;同比:%,前值-2.5%。

- (ES)西班牙11月整体按揭贷款同比:24.4%,前值8.0%;房屋按揭批准同比:12.4%,前值0.6%。

- (CZ)捷克1月消费者信心:108.2,前值111.4预期;商业信心:98.6,前值98.8预期。

- (DE)德国1月IFO商业气候:87.6,前值88.2预期;当前评估:85.7,前值86.0预期;预期调查:89.5,前值90.2预期。

- (CH)瑞士每周总视线存款(CHF):4493亿,前值4562亿;国内视线存款:4336亿,前值4399亿。

- (PL)波兰12月实际零售销售环比:12.5%,前值12.5%预期;同比:5.3%,前值5.8%预期;零售销售(现价)同比:5.0%,前值5.7%预期。

- (NO)挪威发行了20亿挪威克朗的6个月国债,平均收益率:3.98%,前值4.00%;投标覆盖率:4.52倍,前值1.43倍。

- 05:25(欧盟)每日欧洲央行流动性统计。

- 5:30(欧盟)欧盟将发行总计70亿欧元的2030年、2035年和2040年的NGEU债券。

- 06:00(巴西)1月FGV消费者信心:无预期,前值90.2。

- 06:00(比利时)比利时债务机构(BDA)取消了计划中的债券拍卖(由于联合认购)。

- 06:00(罗马尼亚)罗马尼亚将发行总计14亿罗马尼亚莱乌的2029年和2034年债券。

- 06:00(罗马尼亚)罗马尼亚将发行10亿罗马尼亚莱乌的12个月国债。

- 06:00挪威将发布即将发行的债券公告。

- 06:00(以色列)以色列将发行总计30亿新谢克尔的2028年、2031年、2033年、2034年和2052年债券(6个批次)。

- 06:25(巴西)巴西央行每周经济学家调查。

- 06:30(巴西)12月经常账户余额:-50亿美元,前值-49亿美元;外商直接投资(FDI):9亿美元,前值98亿美元。

- 07:00(墨西哥)12月失业率:预期2.5%,前值2.7%。

- 08:00(波兰)12月M3货币供应环比:预期1.9%,前值0.8%;同比:预期10.5%,前值10.6%。

- 08:00(英国)每日波罗的海干散货指数。

- 08:30(美国)芝加哥联邦全国活动指数:预期-0.20,前值-0.231。

- 08:30(美国)11月初步耐用品订单:预期+3.8%,前值-2.2%;耐用品(不包括运输):预期0.3%,前值0.1%;资本货物订单(非国防/飞机):预期0.3%,前值0.5%;资本货物发货(非国防/飞机):预期0.3%,前值0.8%。

- 09:00(法国)法国债务机构(AFT)将发行66-78亿欧元的3个月、6个月和12个月国债。

- 09:00(比利时)1月商业信心:无预期,前值-11.9。

- 10:30(美国)1月达拉斯联邦制造业活动:预期-8.6,前值-10.9。

- 11:30(美国)财政部将发行13周和26周国债。

- 13:00(美国)财政部将发行2年期国债。

- 16:00(韩国)1月商业制造业调查:无预期,前值94.4;非制造业调查:无预期,前值93.2。

- 18:30(澳大利亚)澳大利亚ANZ Roy Morgan每周消费者信心指数:无预期,前值79.3。

- 18:50(日本)12月PPI服务同比:无预期,前值2.7%。

- 19:00(澳大利亚)澳大利亚将发行10亿澳元的2031年1.5%债券。

- 19:01(英国)1月BRC商店价格指数同比:无预期,前值0.7%。

- 19:30(澳大利亚)12月NAB商业信心:无预期,前值1;商业状况:无预期,前值7。

- 20:00(菲律宾)12月贸易余额:-33亿美元,前值-35亿美元;出口同比:预计22.0%,前值21.3%;进口同比:预计+1.9%,前值-2.0%。

- 20:30(中国)12月工业利润同比:无预期,前值-13.1%;年初至今同比:无预期,前值0.1%。

- 21:00(韩国)韩国将发行5000亿韩元的2.75%20年期债券。

- 22:00(泰国)泰国央行将发行650亿泰铢的3个月国债。

- 23:00(新加坡)新加坡MAS将发行4周和14周国债。

- 23:30(台湾)台湾将发行4亿新台币的30年期债券。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在...

昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在... 标准普尔500指数(S&P 500)从技术角度来看,2023...

标准普尔500指数(S&P 500)从技术角度来看,2023... 在美国联邦储备委员会偏鹰派会议之后,欧元/美元对周三的涨幅进...

在美国联邦储备委员会偏鹰派会议之后,欧元/美元对周三的涨幅进... EUR/USD 走势加快,上涨至1.0915 附近的三周高位...

EUR/USD 走势加快,上涨至1.0915 附近的三周高位...