在当今多元化的金融市场中,建立一个稳健的基金投资组合对于实现资产增值至关重要。本文将详细探讨如何建立一个有效的基金投资组合盈利模型,包括理论基础、实践步骤和案例分析。

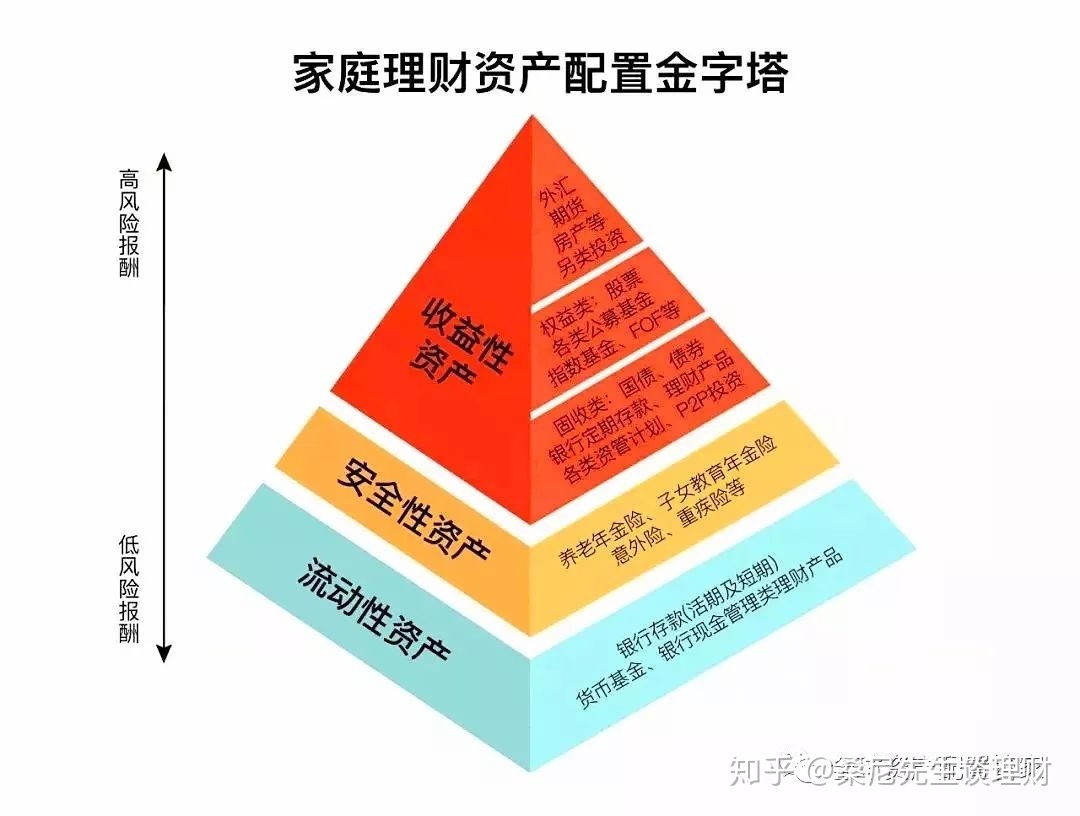

资产配置是构建投资组合的第一步。这需要根据投资者的风险承受能力、投资期限和收益目标进行资产类别(如股票、债券、现金等)的分配。通常,股票提供更高的潜在回报,但伴随较高的风险;债券则提供较低的预期回报,但风险相对较小。

分散投资是减少非系统性风险的有效策略。通过在不同的资产、行业和地区之间分配投资,可以降低特定投资失败对整个投资组合的影响。

定期再平衡是维持原始资产配置比例的关键。随着市场波动,某些资产的价值可能会超出预定的比例,通过定期卖出表现较好的资产并购买表现较差的资产,可以将组合调整回初始的风险水平。

张先生的投资组合:张先生是一位希望在10年内为退休积累资金的投资者。他的风险承受能力中等偏上,希望通过投资基金来实现资产增长。

两年后,由于股票市场的上涨,张先生投资组合中股票基金的比例上升到了80%,超出了他的风险承受范围。在年度再平衡过程中,他卖出了一部分股票基金,购入债券基金,使投资组合重新回到了70%股票和30%债券的原始比例。

结果:通过严格遵循资产配置、分散投资和定期再平衡的策略,张先生的投资组合实现了稳健的增长,同时控制了风险。

构建基金投资组合的盈利模型不是一件一蹴而就的事情,它需要投资者细致的规划和持续的管理。通过合理的资产配置、分散投资和定期再平衡,投资者可以在控制风险的同时实现资产的稳健增长。张先生的案例证明了这一模型的有效性,为其他投资者提供了宝贵的参考。

导语:对于许多投资者而言,通过搭建合理的基金投资组合,使不同...

导语:对于许多投资者而言,通过搭建合理的基金投资组合,使不同... 在投资世界里,"不要把所有的鸡蛋放在一个篮子里&q...

在投资世界里,"不要把所有的鸡蛋放在一个篮子里&q... 在投资领域,基金交易是一种流行的方式,允许个人和机构投资者通...

在投资领域,基金交易是一种流行的方式,允许个人和机构投资者通... 投资基金是一种组合投资方式,以集合投资者的资金,进行多元化的...

投资基金是一种组合投资方式,以集合投资者的资金,进行多元化的...