概况:由于未能批准拨款以开始新财年,美国联邦政府部分关闭。总统已威胁要永久解雇并非“必需”的政府工作人员,而截至昨天,约15万联邦员工已接受政府的买断。特朗普总统任期内,这场曲折反复的政治闹剧中最长的关闭曾长达35天。我们担心此次关门也可能拖得很长。美元小幅波动,在欧洲早盘交易中稍微企稳,尽管最初遭到抛售。美元大体上对新兴市场货币也走强。

最近几天,日元上涨,成为G10货币中表现最强的,这给日本股市造成了压力,但亚太地区的其他市场上涨,尽管中国和香港的市场因国庆假期而休市。今天,澳大利亚市场是主要例外。欧洲的Stoxx 600指数连续第四个交易日上涨,匹配自5月以来最长的涨势。美国股指期货下跌约0.50%-0.60%,不过政府关门通常对美国股市不会有负面影响。欧洲基准10年期国债收益率整体上升1-2个基点。10年期美国国债收益率几乎持平,略低于4.15%。黄金飙升至新高,略高于3895美元。上周它以3760美元附近收盘。11月WTI原油继续回调,现价低于62美元,上个月的低点接近61美元。上周末之前一度交易价格超过66美元。

美元:在经历了三天的回调后,美元指数在97.70碰触到自FOMC会议以来的上涨(38.2%)回撤位。下一个回撤位(50%)接近97.40,今天已经接近。下一个回撤位(61.8%)略低于97.15。97.70-80区域可能为近期的上限。由于许多联邦政府部门关闭,人们可能会更加重视私营部门的数据。抵押贷款银行协会提供的每周抵押贷款申请、9月最终制造业PMI、制造业ISM和汽车销售均来自非政府来源。今天最重要的报告或许是ADP私营部门就业估计。它在预测BLS估计方面表现优于经济学家。在今年的前八个月,ADP估计美国私营部门每月平均新增8.4万就业岗位。经过修订,BLS的平均值则接近7.4万。在2024年,BLS估计美国私营部门每月平均新增13万就业岗位,而ADP的估计略高于14.4万。今天的汽车销售数据也将陆续公布。彭博社调查的中位数预测年化销售率为1620万辆。到8月,平均销售率为1626万辆,较2024年前八个月的1552万辆有所上升。

欧元:今天欧元上涨至新的五天高点,接近1.1780美元。自在9月17日FOMC声明后触及四年高点(约1.1920美元)以来的回撤(50%)略高于今天的高点,而(61.8%)回撤位接近1.1815美元。初步支撑位于1.1730-50区域。在9月CPI报告发布后,欧元区四大成员国的CPI同比上涨0.1%,至2.2%,这一数据被市场接受。核心通胀率持平于2.3%。此外,最终制造业PMI为49.8,上修自初步估算的49.5,但确认了今年的首次下降,8月是自俄乌冲突前以来首次超过50的水平。

CNY:大陆市场因国庆假期延长而休市,将于下周四(10月9日)恢复交易。美国的主要叙述是中国需要美国市场和蛋白质来源,然而,中国的行动证明事实并非如此。尽管对美出口下降,中国的贸易顺差仍在增长。中国已找到巴西和阿根廷等国家替代美国大豆、澳大利亚牛肉。由于安全风险,它已抑制使用Nvidia的AI芯片(H20)。美国和其他高收入国家仍依赖中国的加工稀土和磁铁。北京必须感觉自己占据了优势,否则根据报道,它可能不会请求美国表态“反对”台湾独立,这种措辞比拜登政府所说的美国不支持台湾寻求正式独立更为强烈。在这个长假期间,我们预计美元相对于离岸人民币将大致维持在最近的区间内,约为CNH7.11-CNH7.15。今天的区间大致在CNH7.1230-CNH7.1400之间。

JPY:美元连续第四天对日元下跌,且已超出自9月17日FOMC会议以来上涨的(61.8%)回撤位,约为JPY147.20。今天的低点约为JPY146.90,为9月18日以来的最低点。日本银行的Tankan调查今天早些时候发布,与第二季度的调查相比变化不大。主要惊喜是财政年度的大型企业资本支出预估从11.5%上调至12.5%。9月份的制造业PMI微幅上调至48.5,初步估算为48.4(8月为49.7),但仍为2024年3月以来的最低水平。1.2个指数点的下降是自2022年11月以来的最大幅度。在8月底,掉期市场预计本月会议加息的可能性略高于50%。今天,第四季度的第一次会议,加息的概率略低于63%。

GBP:英镑连续第四天走强。今天的涨幅使其升至1.3480美元,达到了自FOMC会议以来下跌(38.2%)回撤位。在该位置上方,20日移动均线约为1.3500美元,而(50%)回撤位约为1.3525美元。英国全国房价指数在9月意外上涨至2.2%,较之前的2.1%有所上升。预计该指数将首次滑落至2%以下,自去年6月以来首次如此。此外,9月份的制造业PMI确认在46.2,为自3月以来最弱。自去年9月以来一直未能超过50的繁荣/萧条水平。有些观察人士谈论美国的滞涨,但这并没有阻止美联储宽松。然而,英国的经济增长弱于美国,通货膨胀却更高,英格兰银行则表明没有急于再次降息。掉期市场对第二季度中期之前没有进一步降息的充分定价。

CAD:昨日,加拿大元兑美元连续第三天下跌,曾短暂交易低于1.3900加元。今天虽然保持在此价位之上,但未曾超过1.3935加元。自9月17日FOMC及加拿大央行降息以来上涨(38.2%)回撤位接近1.3870加元。在美元疲软的环境中,加拿大元通常表现滞后。9月份,其约1.2%的下滑仅次于下跌近1.5%的新西兰元。在前三个季度内,所有G10货币对美元均升值,但加元的涨幅为3.4%,是最低的。今天将公布9月份制造业PMI,这一数据通常不会对市场产生重大影响。在前两个月均有所上升,且目前的PMI为48.3,为1月以来的最高水平,上次超过50是先前数据。

AUD:澳大利亚央行采取鹰派立场,加上美元普遍走弱,使得澳大利亚元昨日升至几乎0.6630美元。截至目前,今日高点为0.6620美元。自美联储降息以来(61.8%)回撤位稍微高一些,接近0.6635美元。在其上方,下一个技术阻力可能在0.6665美元附近。9月17日的年内高点略高于0.6705美元。澳大利亚9月份的制造业PMI从51.6下降至51.4,初步估算(8月是53.0)。这是少数制造业PMI超过50的G10国家之一。澳大利亚将于明天第一时间发布8月的货物贸易和家庭支出数据。今年,澳大利亚的货物贸易顺差平均为46.7亿澳元,比2024年前七个月减少了近四分之一。同时,家庭支出预计将于8月上升0.3%,略低于今年迄今的平均水平。

MXN:昨日,美元对比索的交易相对平静,保持在周一看到的区间内(约18.2955比索-18.4000比索)。现已跌至几乎18.2655比索。几乎没有因素能阻止进一步测试9月17日创下的接近18.20比索的年内低点。今天的墨西哥数据包括制造业PMI。8月PMI首次超过50(50.2),为2024年6月以来的首次。墨西哥的IMEF调查也类似于PMI,但8月制造业和非制造业的读数均低于50。墨西哥最重要的外汇来源是工人汇款,今年以来一直在下降。至8月,工人(大部分在美国)汇回的金额略超过351亿美元,而2024年前八个月则为371亿美元。今年1月至7月的贸易顺差约为14.1亿美元。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

美元受益于亚洲股市表现疲软。美国和加拿大市场因当地假期休市。...

美元受益于亚洲股市表现疲软。美国和加拿大市场因当地假期休市。... 澳元/美元进一步失去地盘,测试了0.6530附近的四天低位。...

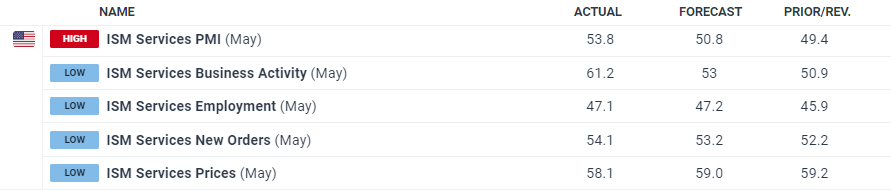

澳元/美元进一步失去地盘,测试了0.6530附近的四天低位。... 美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公...

美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公... 随着数据的恶化,美元的下跌轨迹显现,欧元/美元受到关注,中央...

随着数据的恶化,美元的下跌轨迹显现,欧元/美元受到关注,中央...